デイリーコラム

「インフラ保全の課題と方向性①」

橋梁やトンネル、上下水道、ダム、港湾といった社会インフラの老朽化対策(維持管理・保全、補修、更新など)は、以前から指摘されている重要な課題です。道路や上下水道、河川、港湾をはじめとする基幹インフラでは、多くの施設・設備で経年劣化が進行する一方で、維持管理を担う技術者の不足、自治体を始めとした運営サイドにおける財政面での制約などが同時進行的に深刻化しておりまする。日本の社会インフラでは、60年前の東京オリンピック前後の高度経済成長期に建設されたものが多く、これらの老朽インフラの保全対策は喫緊の国家課題となっています。

2023年3月時点では、築後50年を超える社会インフラ割合は全体の2~3割に止まっていましたが、2030年3月には、道路橋梁で5割を超え、2040年3月には、上下水道管路以外の4分野で5割超の割合となる事が見込まれます。特に、老朽化が進んでいる道路橋梁では、2040年3月には全体の3/4が築後50年超※になります。

このような現況を踏まえると、従来のような労働集約型(人手依存型)かつ、定期点検/一律周期型の保全手法では、既設インフラの点検/維持管理ニーズに対して、十分に対応することが難しくなってくることが明らかです。

※築後50年は、高度成長期当時の設計思想が「50年程度」を前提としていたため適用

「銀閣寺の拝観料支払いがキャッシュレス対応、今後の市場では『業界固有の価値観』への適応が鍵に」

2026年7月25日、キャッシュレス決済サービスを展開するバリューデザインは、京都仏教会と共同開発した寺院・神社専用決済サービス「おまいりPay」が拝観料の支払いに対応し、京都の東山慈照寺(銀閣寺)での運用を開始したと発表した(取扱い決済手段は、Visa、Mastercard、JCB、American Express、DinersClubブランドのクレジットカード)。

https://prtimes.jp/main/html/rd/p/000000510.000004318.html

訪日外国人旅行者の増加に伴い、寺院・神社でもキャッシュレス決済に対するニーズは高まっている。人気の観光寺院では、拝観受付に多くの来訪者が集中するため、現金の受け渡しや釣り銭の用意、売上集計などが業務上の負担となる。キャッシュレス化は、拝観者の利便性を高めるだけでなく、受付時間の短縮、混雑緩和、現金管理に伴う作業やリスクの軽減にもつながることが期待される。

また、今回の取り組みで注目すべき点は、一般的な決済サービスをそのまま導入するのではなく、宗教法人特有の考え方や運営実態に合わせて仕組みを設計したことにある。「おまいりPay」では、寺院・神社での決済を一般の商用決済と分ける「聖俗の分離」を掲げている。加えて、各寺院・神社の個別名称を決済事業者へ開示しないことで「信教の自由」に配慮するほか、加盟先や利用額を限定し、過大な決済の抑止を図るとしている。

近年は宗教以外に、医療、教育、福祉といった領域でもキャッシュレス化が徐々に進んでいるが、これらの利用者の属性や行動に関する情報が機微性を持つ分野では、利便性だけでなく、プライバシーや制度、業界固有の価値観を踏まえた仕組みが求められる。汎用的なサービスでは導入が進みにくかった領域に対し、業界特化型の決済基盤を提供することは、今後のキャッシュレス市場における有力な方向性のひとつと言えるのではないだろうか。

「Visa、W杯開催都市における経済効果を発表」

Visaは、FIFAワールドカップ26™(以下、W杯)期間中、アメリカ、カナダ、メキシコの開催都市におけるクロスボーダー(越境)取引が前年同期比で約20%増加したと発表した。

https://www.visa.co.jp/about-visa/newsroom/press-releases/nr-jp-260727.html

国際的なスポーツイベントが消費を短期間で押し上げたことが決済データから確認された形であり、Visaはこのように大規模なイベントをきっかけとして特定の都市や時間帯に一時的かつ集中的な経済活動が発生する状況を「ポップアップ経済圏(Pop-Up Economies)」と表現している。今回のW杯により生じた「ポップアップ経済圏」の効果として、Visaが発表しているデータは主に以下の通りである。

==============================================

・開催都市におけるクロスボーダー取引は、大会期間中に前年同期比で約20%増加

・タッチ決済取引は約12%増加

・開催都市におけるクロスボーダー取引が特に多かったのは、コロンビア、プエルトリコ、イギリス、ブラジル、アルゼンチンから訪れたファン

・対面支出の伸びが最も大きかった都市は、サンタクララ/サンノゼ、ボストン、マイアミ

==============================================

また、W杯の経済効果は地域社会全体で確認されている。ファンが試合観戦に加えて開催都市での観光や食事を楽しむことで、レストラン、バー、小売店、ホテル、交通機関、エンターテインメント施設などさまざま業種で消費が活性化した。

今回のデータは、リアルタイム性の高い決済情報が、イベント効果の把握や施策改善に有用であることを示している。従来の経済効果はイベント後に集計されることが多かったが、決済データを活用すれば、都市別、時間帯別、業種別など、さまざまな切り口で消費動向を早期に分析できる。また、自治体や事業者にとっては、人員配置、在庫、営業時間、交通輸送などを機動的に見直す材料となる。

日本でも国際スポーツ大会、音楽イベント、展示会などによる観光客の流入が期待されるが、それを一過性の盛り上がりで終わらせず、地域の中小事業者へ消費を広げるには、決済データと人流データを組み合わせた分析が重要になる。イベントを誘致・開催するだけでなく、周辺商業や観光資源を含む「経済圏」として設計する視点が、地域にもたらされる価値を左右すると考える。

【発刊裏話】「2026年版 小売業向け基幹システム市場の実態と展望」

2026年7月24日、「2026年版 小売業向け基幹システム市場の実態と展望」を発刊しました。

https://www.yano.co.jp/market_reports/C68106000

前回のコラムでもお伝えしたとおり、本レポートは矢野経済研究所として新刊の市場調査資料となっております。

今回の調査で特に印象的だったのは、ユーザーである小売事業者では、店舗だけでなく情報システム部門でも人手不足の問題が進行しているという点です。複数店舗を展開する小売事業者であっても、2~3名のシステム担当者で社内システムの管理・運用を行っているケースも多く、少数の担当者に社内システムに関する知見が集中する形になっています。

その結果として、既存システムのブラックボックス化という問題も発生しています。具体的には、長年にわたって独自の運用やカスタマイズを重ねた結果、一部の管理者しかシステムの中身を把握できておらず、その管理者の退職によって完全にブラックボックス化してしまうという状況になっています。

こういった状況をふまえ、今後、基幹システムを提供するベンダーにおいては、現状のシステム構成を整理したうえで課題を特定し、あるべき姿を描く設計力の重要性がますます高まっていくのではないでしょうか。

【アナリスト便り】「2026年版 小売業向け基幹システム市場の実態と展望」を発刊

2026年7月24日、「2026年版 小売業向け基幹システム市場の実態と展望」を発刊しました。

https://www.yano.co.jp/market_reports/C68106000

小売・流通業は他業種と比較してレガシーシステムの残存率が高く、システムのモダナイゼーションを目指したリプレイス需要が高まっています。また、人手不足の問題も顕在化しており、システムの高度化による業務効率化ニーズも強まっている状況です。

このような状況をふまえ、本レポートではシステムベンダーへのインタビュー調査等を通じて、仕入管理、在庫管理、販売管理といった小売・流通業における本部業務を統合的に管理する基幹システム市場の動向を調査・分析しています。

矢野経済研究所としては同市場にフォーカスした初の調査レポートとなっておりますので、ぜひお手にとっていただき、事業戦略検討における基礎資料としていただけますと幸いです。

「フロンティアAIの脅威」

7月7日に開催された日本オラクルの2027年度の事業戦略説明会に出席しました。

業績好調(WW、国内ともに)、OCI(Oracle Cloud Infrastructure)やOracle Fusion Cloud Applicationsなどの新しい話など、盛りだくさんでしたが、個人的に印象に残っているのはフロンティアAIによって高まるセキュリティ上の脅威に関する話です。

これまでも何度か同社の事業戦略説明会には出席していますが、ここまで大きくセキュリティについて時間を割き、言及をした年はなかったように感じています。

同社では、従来の四半期ごとのセキュリティパッチのリリース頻度を2026年5月から月次に変更したり、顧客がセキュアなシステムを構成、維持するための支援プログラムを提供したりしています。

攻撃手段やそのスピードは劇的に高度化、高速化しており、緩まることはないでしょう。

レジリエンスまで含めた備えの必要性が高まっていることを実感しました。

【発刊裏話】「2026 フィールドワーク支援ソリューション市場の実態と展望」

フィールドワーク支援ソリューションは、現場作業者の中核を担っていた団塊世代が70歳代(離職年齢)に突入した2010年代後半頃から拡大をはじめました。そして、団塊世代全員が後期高齢者(75歳以上)になった2025年前後から現場適用が本格化/加速化している印象です。このように、過去60年以上に渡って日本における現場作業の中核を担っていた団塊世代の現場離職年齢への移行が、当該マーケットにおける最大の追い風です。

ところで、国内の就業者数は近年、増加傾向にあるのをご存じでしょうか?[1] これは主に女性および65歳以上の高齢者(シニア層)の労働参加によるものです。一方、少子高齢化の進展により生産年齢人口(15~64歳人口)は減少しており、特に男性は長期的にみても緩やかな減少傾向です[2]。

ここで起こっていることは、単なる男性労働力の減少ではなく、日本における「労働力構成の変化」である点を踏まえる必要があります。つまり、増えているのは「女性就労者(体力負荷に制約あり)」や「シニア就労者層(身体負担に制約あり)」で、現場作業者の中核となるべき男性の生産年齢人口の減少は不可逆的に進行します。

この点を勘案すると、フィールドワーク支援ソリューションビジネスは、単なる人手不足対応に止まらず、労働力構成の変化を踏まえる必要があるのです。例えば、女性を意識したソリューションであるとか、シニア層を念頭に置いたソリューションを用意する必要があるという事です。

効率化や省人化、自動化といったキーワードは普遍的にありますが、それにプラスして「女性就労者にフィットしたデザインのツール」とか、「シニア層でも使い勝手の良いソリューション」といった視点も、今後のフィールドワーク支援ソリューションビジネスでは必須である点は指摘しておきます。

[1].「労働力調査(総務省統計局)」によれば、2025年平均の就業者数は6,828万人で、前年比47万人の増加(5年連続の増加)

[2].15~64歳の男性就業者数:「2009年/3,315万人 ⇒ 2025年/3,264万人」、「2025/2009年対比で1.5%減)」:労働力調査(総務省統計局)

【アナリスト便り】「2026 フィールドワーク支援ソリューション市場の実態と展望」を発刊

「ドコモFGが始動、決済・金融事業のさらなる強化を目指す」

2026年7月1日、NTTドコモの金融事業を一体的に統括する中間持株会社として、NTTドコモ・フィナンシャルグループ(ドコモFG)が事業を開始した。同社は、NTTドコモからの会社分割によって、dカード、d払い、iD、保険といった金融・決済事業と、関連子会社の株式を承継している。

ドコモFG設立の背景には、NTTドコモが通信事業に次ぐ成長分野として金融事業を強化してきた経緯がある。NTTドコモは以前からdカードやd払いといった決済サービスを展開していたが、近年はマネックス証券、ドコモ・ファイナンス、住信SBIネット銀行などを相次いでグループに迎え、決済に加えて銀行、証券、融資、保険まで事業領域を拡大した。一方、各事業が個別に運営される状態では、サービス間の連携や迅速な意思決定、金融固有のリスク管理といった面で課題も生じる。このため、金融分野に特化した経営体制を設け、事業成長とガバナンス強化を両立させる必要が高まっていた。

ドコモFGは、住信SBIネット銀行(2026年8月に「ドコモSMTBネット銀行」へ商号変更予定)、ドコモ・インシュアランス、ドコモ・ファイナンス、ドコモマネックスホールディングス、マネックス証券などを傘下に置く。これにより、「支払う」「貯める」「増やす」「借りる」「備える」といった顧客の金融行動をグループ内で幅広く支援できる体制を整えた。これにより、ドコモグループが持つ大規模な会員基盤と、各社の金融ノウハウを組み合わせ、付加価値の高いサービス提供を図る。また、8月には全国のドコモショップでの金融サービスの取扱い開始も予定しており、デジタルだけでなく店舗での口座開設や資産形成を支援することで、金融サービスに不慣れな層にも接点を広げる方針である。

決済・金融市場においては「経済圏」の強化による顧客の獲得競争が続いているが、ドコモFGの設立によって、ドコモグループとしても、顧客一人ひとりの生活やライフステージに応じた多角的な金融サービスの提供を推進する体制が整った。今回の再編が他社や市場全体に与える影響も大きく、今後は顧客の維持・獲得に向けた競争が一層加速することが見込まれる。

「保険業法改正が生み出す新たな市場の可能性」

2026年6月に改正保険業法が施行されました。今回の改正は、保険金不正請求事案や保険料調整行為事案などを受け、保険会社や保険代理店に対して、より一層の顧客本位の業務運営や適切な管理体制の整備を求めるものです。

改正内容は多岐にわたりますが、特に保険代理店の間で大きな関心を集めているのが比較推奨販売ルールの見直しです。

従来、比較推奨販売にはイ方式・ロ方式・ハ方式が存在していました。イ方式は取り扱う保険商品を比較説明した上で顧客自身に選択を委ねる方式、ロ方式は顧客の意向を踏まえて商品を推奨・提案する方式、ハ方式は顧客の意向に基づく選別を行わず、代理店が特定の商品を提案する方式です。

今回の改正では、このハ方式が廃止される方針が示されています(ただし、比較推奨販売に関する具体的なルールについては金融庁が別途公表するとしており、2026年7月時点ではまだ確定していません)。代理店は、なぜその商品を推奨したのかについて、今まで以上に客観的な説明が求められるようになっていくでしょう。

もっとも、実際の募集現場では「細かい違いは分からないので、おすすめの商品を教えてほしい」といった顧客も少なくないと思います。そのような場合であっても、代理店は顧客意向の把握や推奨理由の整理を行う必要があり、現場(代理店)の負担は確実に増すでしょう。

さらに、保険会社による代理店への過度な便宜供与も規制対象となることから、代理店はこれまで以上に自律的な業務運営や管理体制の構築を求められることになります。

こうした状況のなか、法改正対応を支援するソリューションも登場し始めています。代理店向けシステムを提供するhokanは、2026年7月に「比較推奨運用支援サービス」を発表し、同年秋からの提供を予定しています。また、コンタクトセンターやBPOサービスを提供するビーウィズも、保険代理店の法改正対応を支援するBPOサービスを展開することを発表しました。

改正保険業法によって代理店に求められる業務や管理項目は増えていきます。比較推奨の根拠整理や記録作成、管理体制の整備などに追われ、現場が疲弊してしまう可能性も否定できません。自社独自で対応するのか、システムを導入するのか、あるいは外部事業者へ委託するのか。特に中小規模の代理店ほど対応に苦慮する場面が増えていくのではないでしょうか。

見方を変えれば、今回の法改正は新たな市場を生み出しているともいえます。比較推奨管理やコンプライアンス対応、BPOサービス、教育・研修支援など、代理店の業務運営を支援する市場は今後さらに拡大する可能性があります。

ただ本来、今回の法改正の目的は顧客本位の業務運営を実現することにあります。法令対応が目的化するのではなく、顧客にとってより良い商品選択や提案につながるものとなるのか。制度が施行されたばかりということもあり、これからしばらくは手探りの運用が続くものと思われます。今後、取材などを通じて代理店側の率直な声も聞いてみたいところです。

「保険業界に広がるサイバーリスク」

アフラック生命保険は2026年6月30日に、自社の顧客向けシステムへの不正アクセスにより、顧客情報が漏えいしたことを公表しました。その後の調査により、7月13日時点で約440万人の顧客情報が漏えいしたことを明らかにしています。

保険会社に対するサイバー攻撃は今回が初めてではありません。2025年には損害保険ジャパンも不正アクセスの被害を公表しており、約1,750万件の情報が漏えいした可能性があると発表しています。

個人情報の漏えいは保険業界に限らず今に始まったことではありません。しかし、保険会社が保有する情報には氏名や住所などの基本情報に加え、保険契約の内容や保険金・給付金の請求に関する情報、生命保険会社であれば健康状態や病歴などのセンシティブな情報も含まれます。

また、保険会社は膨大な契約者情報を保有しているため、ひとたび不正アクセスが発生すると被害規模も大きくなりやすい特徴があります。今回のアフラックや損害保険ジャパンの事案は、その影響の大きさを改めて示した事例といえるでしょう。

さらに近年は、生成AIの発展に伴い、サイバー攻撃の高度化も懸念されています。攻撃者がAIを活用することで、不正メールやフィッシングサイトの精度向上が進み、従来以上に巧妙な攻撃が可能になるかもしれず、企業側には、これまで以上に高度なセキュリティ対策が求められています。

保険業界においては、保険会社だけが対策を講じればよいわけではありません。保険代理店や業務委託先も含めた対応が必要となります。実際、2025年には保険金請求に関する調査業務を手掛ける審調社や、保険代理店大手の保険見直し本舗グループなどにおいてランサムウェアの被害が発生しています。

加えて今回のアフラックの事案で気になったのは、不正アクセスから発覚までに一定の時間を要していた点です。アフラックの公表によれば、不正アクセスが最初に発生したのは6月10日であり、発見されたのは6月25日でした。結果として約2週間にわたり情報が閲覧可能な状態にあったことになります。

サイバー攻撃そのものを完全に防ぐことは、今後さらに難しくなっていくと考えられます。一方で、今回の事案は「防ぐこと」だけでなく、「いかに早く気付くか」の重要性も示したように感じます。保険会社は機微性の高い情報を大量に保有しているだけに、侵入を防ぐための対策に加え、異常を早期に検知し、被害の拡大を最小限に抑える体制づくりがこれまで以上に重要になっていくのではないでしょうか。

【ショートレポートのご案内】

「Paidyが後払い決済サービス協会に加盟、後払い決済はインフラとなれるか」

日本後払い決済サービス協会は、2026年5月28日付でPaidy合同会社が同協会の正会員として加盟したことを発表した。

【発刊裏話】「2026年版 デジタルマーケティング市場の実態と展望~生成AI/AIエージェントが促すSaaSモデルの再編~」

2026年6月30日に「2026年版 デジタルマーケティング市場の実態と展望~生成AI/AIエージェントが促すSaaSモデルの再編~」を発刊いたしました。

デジタルマーケティング市場を調査する中で、ユーザー企業がAIやAIエージェントの導入意欲を持ちながらも、足踏みしている声が聞こえてきました。新たなシステムやツールのPoCを進めるにあたり、経営層から厳密なROIの提示を求められ、プロジェクトが停滞する事例が見られます。

特にLLMを活用するものは、トークン消費量に応じた推論コストの変動や、モデルのアップデートに伴う仕様変更など、多くの不確定要素があります。そのため、従来のIT投資のように事前評価として正確なコストやリターンを算出することは難しくなっており、これが導入のスピード感を鈍らせる要因になっています。

デジタルマーケティング領域に限らず、生成AI技術の社会実装において重要なのは、初期段階における試行錯誤の許容です。不確実性の高いフェーズにおいて過度なROIの証明を課すのではなく、まずはアジャイルな検証を進めるための柔軟な投資判断基準への転換が、市場全体において求められています。

【アナリスト便り】「2026年版 デジタルマーケティング市場の実態と展望~生成AI/AIエージェントが促すSaaSモデルの再編~」を発刊

2026年6月30日に「2026年版 デジタルマーケティング市場の実態と展望~生成AI/AIエージェントが促すSaaSモデルの再編~」を発刊いたしました。

本レポートは、CRM/SFA、MA、CDPのツールを提供しているベンダーへの取材をもとに、それぞれの市場規模や動向、将来展望などをまとめています。

今回は新たに、デジタルマーケティング領域でAI関連サービスを展開する事業者への調査も合わせて実施いたしました。デジタルマーケティングツール自体にAI機能を組み込む動きも活発ですが、市場では個別の開発に近い形でAIエージェントを構築して各種ツールと連携させる形態や、AIエージェントを構築できるプラットフォームをSaaSとして提供し既存ツールと組み合わせる形態などが登場しています。

現在のデジタルマーケティング市場はSaaS形式での提供が多くを占めていますが、昨今では「SaaSの死(SaaS is Dead)」や「SaaS黙示録(SaaSpocalypse)」といった言葉が注目を集めています。これはSaaSという仕組み自体が消滅することを意味するわけではなく、提供する価値のあり方が変化していくことを示唆しており、各ベンダーはAIが普及した時代に対応するための変革を検討・実行しています。

本資料が、皆様の事業戦略の検討や市場環境の把握における一助となれば幸いです。

【アナリスト便り】「2026 ECプラットフォーム市場の実態と展望-AIエージェント時代の市場変化とAgentic Commerce-」を発刊

「2026 ECプラットフォーム市場の実態と展望-AIエージェント時代の市場変化とAgentic Commerce-」発刊のご案内(2026年6月30日)

国内ECプラットフォーム市場は、EC利用の定着や企業のDX推進を背景に拡大を続けています。一方で近年は、生成AIやAIエージェントの進展により、市場を取り巻く競争環境が大きな転換期を迎えています。これまでのECプラットフォーム市場では、ECサイト構築や運用支援機能の充実が競争力の源泉でしたが、今後はAIエージェントによる業務自律化への対応が新たな差別化要因になると考えられます。

さらに、AIが消費者に代わって商品検索や比較検討、購買を代行する「Agentic Commerce」に注目が集まっています。従来のECサイトを中心とした購買行動から、AIとの対話を起点とした新たな購買体験への変化が予想されており、EC事業者やプラットフォーム事業者には新たな対応が求められています。

本レポートでは、国内ECプラットフォーム市場の規模推計および将来予測に加え、主要事業者の戦略や生成AI・AIエージェント対応状況、Agentic Commerce市場の現状と将来展望を分析し、2026~2030年の市場規模予測を掲載しました。EC市場構造の変化やAIエージェントの進展、新たな事業機会を把握するための基礎資料としてご活用いただければ幸いです。

【発刊裏話】2026年 ビジネスプリンタ市場の実態と展望

今回、取材にご協力いただいた企業の皆様には、共通して「AIへの取り組みに対する温度感」について伺いました。その結果、企業ごとの違いはもちろん、プリンタのカテゴリごとに共通する傾向も見えてきて、大変興味深いお話を伺うことができました。

AIとの親和性という観点では、プリンタ業界は他の産業と比べ、依然として人の力に頼る部分が多い業界といえます。一方で、ユーザー企業における人手不足は深刻化しており、そのギャップを埋めるには、まだ一定の時間を要するかもしれません。

それでも、こうした状況が少しでも良い方向へ進んでいくことを、切に願っております。

【アナリスト便り】「2026年 ビジネスプリンタ市場の実態と展望」を発刊

2026年6月26日、「2026年 ビジネスプリンタ市場の実態と展望」を発刊しました。

本レポートでは、オフィスプリンタ、プロダクションプリンタ、大判プリンタ(LFP)の各市場について、参入メーカーの概況や取り組みを調査・分析しています。加えて、参考市場として包装機向けプリンタも取り上げました。

今回の調査対象年である2025年度は、米国の関税政策に加え、欧州や中国で続く経済停滞などの影響を受け、市場全体としては必ずしも順調とはいえない状況でした。こうした環境下で、各プレイヤーは成熟市場での生き残りに向け、さまざまな工夫を凝らしています。

一方で、オフィスプリンタ市場における合弁会社設立によるシナジーや、プロダクションプリンタ市場におけるラベル・パッケージ印刷の将来性など、前向きな要素も少なくありません。市場を取り巻く環境が複雑に絡み合い、先行きの見通しが難しい今こそ、市場の方向性を見極めるべきタイミングといえます。

本レポートが、ビジネスプリンタ市場に関わる皆様の事業活動の一助となれば幸いです。

「高市政権の産業政策(重点投資17分野の設定)」③

世界では、社会主義国だけではなく資本主義国においても、特定産業(例えばAI関連、核融合、航空宇宙など)に投資を続ける産業政策が、一種の流行になっている。

米国では、民主党政権(バイデン政権)、共和党政権(トランプ政権)に関わらず、巨額の産業投資が行われている。例えばトランプ政権の掲げる「アメリカファースト」も、製造業の国内回帰を狙った政策をフレーズ化したものであろう。

計画経済である社会主義国の中国では、10年ほど前に「中国製造2025」を掲げ製造強国、科学技術強国を目指している。これは、結果的に米国をはじめとする西側諸国の警戒心を呼び起こすことになったが、現在に至るまで堅持されている。尚、EVでの躍進も、この政策の奏功事例であろう。

またEUでも、グリーントランスフォーメーションやデジタルトランスフォーメーションを中心とした、巨額の産業投資を行っている(気候変動対策に主眼がある)。但し、2020年の投資開始後に、ウクライナ戦争やホルムズ海峡危機などがあり、実際の取り組みに変更、修正が生じていると考えられる。

このように、巨額の財政出動をともなう成長投資強化の流れは世界的に続いており、ここでの高市政権のかじ取りが注目される。

「高市政権の産業政策(重点投資17分野の設定)」②

高市政権は施政方針演説で産業政策の必要性を訴えたが、その文脈で成長産業として設定した「17分野/61製品・技術」の扱いについて考える。

前回述べたように「成長投資12分野」、「危機管理投資12分野」が選定されたが(重複あり)、この投資が成功するためには、官民連携投資が機能する事であろう。そのため行政が行う通常の単年度予算方式ではなく、複数年度方式とすることで、民間企業が投資に二の足を踏むことを忌避するアプローチが必要になると考える。これは長期投資による予見可能性を高め、リスク低減による民間投資の呼び水とするものである。

ただ課題がないわけでもない。まずは投資先が限定されることで、特定業種支援になる点が指摘できる。さらに投資先の選定にあたって、きちんと市場と技術、社会情勢などの目利きができる体制があるのか疑問もある。

いずれにしても、「他国への依存を減らす自立性」、「代替が利かない不可欠性」を持った産業を育成するのは、官民で手を携えていかなければならない時代になってきている。

「PLMとローコードの連携がもたらす製造業DXの新たな可能性」

電通総研とシーメンスが2026年6月16日に開催したイベント「~グローバルの最新事例に学ぶ『攻め』の製造DX~AI・Data・ローコード、そしてPLMをどう繋ぎ、どう業務で活かすか?」に参加しました。

基調講演では、ものづくり系YouTuberのものづくり太郎氏が、NVIDIAの最先端事例を交えながら「PLMとAIの融合を無視すれば、日本の製造業に未来はない」と強い危機感を示しました。

PLMやAIが現場に定着しない背景には、作り込まれたシステムと現場業務の「分断」という課題があります。これに対し電通総研の尾林氏は、PLMを直接改修するのではなく、現場との「緩衝材」としてローコードプラットフォーム(Mendix)を活用し、両者をつなぐアプローチを提唱。デモでは、Excelによる成果物管理や設計変更のレビューなどを迅速にアプリ化し、PLMデータを使って「その場で判断し、業務を動かす」実践的な仕組みを披露しました。

これまでの製造業におけるDXは、現場側がシステムの仕様に合わせる傾向があり、柔軟性を奪う要因となっていました。しかし、今回の「システムと現場を”つなぐ”」という思想は、データを強固に守りつつ現場の改善スピードを落さないための現実的な解決策になると考えます。

特に、現場が使い慣れたExcelからスムーズに移行でき、複数システムの情報を一元化した上で、その場で意思決定を下すことができるMendixのデモは、多くの企業が課題とする運用の形骸化を防ぎ、早い段階で効果を発揮しやすい仕組みであると感じました。これからの日本の製造業がグローバルで勝ち残るためには、現場の人間とAIがスムーズに連携し、現場主導で自律的に業務が回り出す環境が必要となるだろうと考えました。

「PayPayによる生命保険業界への参入がもたらすもの②-包括提携に見るサービス拡張と今後の可能性-」

回は、PayPayによるT&Dフィナンシャル生命の子会社化について取り上げました。今回は同日に発表されたT&Dホールディングスとの包括業務提携の内容を見ていきます。

https://about.paypay.ne.jp/pr/20260604/02/

T&Dフィナンシャル生命の子会社の発表と同日に、PayPayとT&Dホールディングスによる包括業務提携も発表されました。具体的には、①PayPayアプリを通じた太陽生命商品の販売、②AIを活用した業務効率化、③スマートシニアシティ構想、④マーケティング連携、⑤健康増進・認知症予防サービスの検討、といった取り組みが示されています。

この内容を見ると、単なる販売チャネルの拡張にとどまらず、グループ全体でのサービス連携を志向していることが分かります。①ではPayPayアプリを通じた保険販売が想定されていますが、②以降は業務やデータ、さらにはヘルスケア領域にまで踏み込んだ取り組みとなっています。

特に、健康増進や認知症予防といったテーマは、太陽生命がこれまで力を入れてきた分野でもあり、PayPayの親会社であるソフトバンクグループが取り組むヘルスケア領域とも親和性が高いように思われます。

また、「スマートシニアシティ」といったキーワードも含まれていることから、今回の提携は単に若年層向けのデジタル金融サービスの拡張というよりも、むしろシニア層を含めた幅広い顧客基盤の獲得を視野に入れている可能性もあります。PayPay側がシニア顧客への接点を強化していく狙いもあるのかもしれません。

一方で、デジタルサービスを通じてどこまで保険が浸透するのかという点は重要な論点です。短期の自動車保険や季節性の保険商品であれば比較的気軽に加入しやすい側面がありますが、生命保険のように長期かつ保障内容が複雑な商品については、同様の形でデジタル完結が進むのかはまだ見通しにくい部分があります。

今回の取り組みが、生命保険の販売や提供の在り方をどこまで変えていくのか。PayPayが先行事例となるのかという点も含め、今後の展開を注視していきたいところです。

「PayPayによる生命保険業界への参入がもたらすもの①-T&Dフィナンシャル生命の子会社化の狙い-」

PayPayは2026年6月4日、T&Dホールディングス傘下のT&Dフィナンシャル生命を子会社化することを発表しました。あわせて、T&Dホールディングスとの包括業務提携についても公表されています。

https://about.paypay.ne.jp/pr/20260604/01/

まずは、T&Dフィナンシャル生命の子会社化について見ていきます。PayPayはこれまで、キャッシュレス決済を起点に、クレジットカード、銀行、証券といった金融サービスを拡充してきました。今回、生命保険会社をグループに取り込むことで、保障や資産形成、さらには資産承継といった領域も含め、金融サービスの一体化がより進む形となります。

個人的にやや意外に感じたのは、その対象がT&Dフィナンシャル生命であった点です。同社は主に金融機関や来店型保険ショップなど、代理店チャネルに特化した販売を行ってきた保険会社であり、どちらかというとシニア層向けの資産形成・運用型保険や、就労世代向けの保障性商品を中心に展開している印象があります。また、T&Dグループ全体としても、太陽生命の認知症保険などに見られるように、シニア層やセカンドライフに関連する領域に強みを持つグループというイメージがあります。

一方で、PayPayはスマートフォンを通じた日常的な決済サービスを基盤としており、比較的若年層やデジタルネイティブ世代の利用が多いサービスでもあります。もちろん現在では幅広い世代に浸透していますが、この両者がどのように組み合わさるのかは興味深いところです。

プレスリリースでは、「T&Dフィナンシャル生命の顧客基盤に、PayPayが有するデジタルプラットフォームやUI/UX、マーケティング力などを組み合わせることで、新たな顧客体験の創出が可能」としていますが、現時点ではどの領域でどのようなシナジーが生まれるのかはまだ見えにくい部分もあります。デジタルネイティブと呼ばれる層も、いまでは保険を検討する世代にまで広がってきているように見えますが、生命保険のような商品がそのままデジタル上で受け入れられるのかという点については、まだイメージしにくい部分もあります。

その意味で、PayPayとT&Dフィナンシャル生命の組み合わせが、どの顧客接点でどのような価値を生み出すのかは、もう少し見ていく必要がありそうです。

東京都が2025年度のキャッシュレス決済率を発表、伸びはやや鈍化

2026年6月15日、東京都は2025年度の都内におけるキャッシュレス決済比率が前年度比1.5ポイント増の62.2%であったと発表した。

2025年度 都内のキャッシュレス決済比率の調査結果について|都内のキャッシュレス決済比率の調査|東京都産業労働局

決済手段別にみると、クレジットカードは引き続き増加傾向(前年度比+2.2ポイント)にあるものの、コード決済は減少(前年度比▲1.4ポイント)となっている。年代別では、30代が66.9%と最も高く、最も低い70代以上でも58.0%と、年代による大きな差はみられないという結果となった。

東京都は2026年目標としてキャッシュレス決済比率60%を掲げており、2024年度(60.7%)に2年前倒しで達成している。一方で、2021年度の調査開始以来、伸長率が1ポイント台に留まったのは2025年度が初であり、2030年の目標である80%の達成に向けた道のりはやや厳しい状況にある。

同調査では「キャッシュレスを利用しない理由」に関する設問もあり、利用しない理由としては「不正利用に対する不安」や「個人情報を提供することへの抵抗感」が多く挙げられた。クレジットカードの不正利用被害は増加傾向にあり、不安を煽る要素となっている側面は否定できない。キャッシュレス決済の利便性やポイント還元による利得性に対する認識はある程度浸透しきっている部分もあり、目標達成に向けてはキャッシュレス決済に対する安心感の醸成が今まで以上に必要になると考える。

「呼称変更で変わるのか、生命保険営業のイメージ」

一般社団法人生命保険協会は2026年6月12日、生命保険募集人を総称する呼称として「生命保険ナビゲーター”ソナエルジュ”」に決定したと発表しました。同協会が昨年9月から11月にかけて一般公募で募集してきた約9,000件の中から選定されたとのことです。従来の呼称である「営業職員」には押し売りのような印象を持たれがちであり、「生保レディ」は性別の偏りがあるなど、現在の多様性が問われる社会においてはそぐわない側面もあったのだと思います。

加えて近年は、自動車販売における保険販売との関係が報じられたり、出向者による顧客情報の持ち出しや、営業職員による金銭トラブルや不適切な営業行為が問題視される事案が取り上げられるなど、生保・損保問わず保険に関するネガティブな内容が報じられる場面がありました。そうした報道に触れる機会も増える中で、保険営業に対してややネガティブな印象を持たれることも増えているように感じます。今回は生命保険分野ではありますが、呼称を見直すことでイメージを刷新したいという意図もあるのかもしれません。

今回決定した「ソナエルジュ」は、「備える」と「コンシェルジュ」を組み合わせた造語とされています。単に保険商品を販売する存在ではなく、顧客の将来の不安等に寄り添い、その解決手段の一つとして保険を提案する役割が期待されていることもうかがえます。

ただし、保険募集人にとって販売実績が重要である構造は変わりません。呼称を変えるだけではなく、現場で働く方々の意識や営業スタイルそのものが変わっていかなければ、呼び方だけの見直しにとどまってしまう可能性があるのではないかと感じました。

重要システムのクラウド移行は進むか――注目集まるソブリンクラウド③

日本の現状――法制度と事業者の取組み

日本国内においては、2026年現在、政府主導のソブリンクラウド構築に向けた具体的な動きは限定的である。しかし、2022年に成立した経済安全保障推進法の影響は極めて大きい。同法に基づき、電気通信や金融、エネルギーといった基幹インフラを担う257社(2026年4月1日時点)が特定社会基盤事業者に指定され、重要設備の導入に際して主務大臣への事前届出が義務付けられた。また、2026年10月から段階的に施行予定の能動的サイバー防御法でもセキュリティレベルの底上げが求められることから、既存のレガシー環境ではなく先進的なセキュリティ対策が行える環境の必要性が高まり、ソブリンクラウドが有力な選択肢となっている。

国内のクラウド事業者も、こうした需要を取り込むべく新たな展開を見せている。特に注目されるのは、外資系大手の技術と国内運用の信頼性を組み合わせたアプローチである。Oracle Alloyを活用した取り組みでは、NRIや富士通、NTTデータ、ソフトバンク、日鉄ソリューションズといった国内大手ベンダーがパートナーとなり、OCIの高度なスケーラビリティやAI機能を維持しつつ、ハードウェアの物理管理や運用を日本国内で完結させる体制を構築した。他方、さくらインターネットが提供するさくらのクラウドは、ガバメントクラウドではこれまで条件付きでの採択だったが、2026年3月に305項目すべての技術要件を満たし、正式に採択された。ガバメントクラウド=ソブリンクラウドではないが、同社は国内事業者としての高い信頼性を強みに各種主権要件への対応を行い、ソブリンニーズを取り込んでいる。

ソブリンクラウドの展望

ソブリンクラウドを必要とするデータやシステムは、クラウドサービス市場全体から見れば限定的である。しかし、これまでセキュリティやガバナンス上の懸念からクラウド化が困難とされ、オンプレミスに留まり続けてきた重要システムこそ、スケーラビリティや運用効率、最新技術へのアクセスといったクラウドのメリットを最も享受すべき対象といえる。クラウド事業者による主権要件への対応が進み、重要システムがようやくクラウドの利便性を享受できる土壌が整いつつある。今後は技術・運用の高度化と関連制度の拡充が続くことで、ソブリンクラウド市場は着実に拡大していくと考える。

もっとも、サイバー脅威が常態化する現代において、重要となるのは「ソブリンクラウド」の定義や機能そのものよりも、その概念が指し示す「デジタル主権をいかに確立するか」という問いへの向き合い方である。求められる主権の要件や度合いは企業・団体によって異なり、すべての組織に同一の対策が求められるわけではない。組織にとってどの要件が必要か、どのレベルで対策を講じるべきかを冷静に見極めたうえで適用することが、何より肝要だ。運用の透明性や迅速な脆弱性対応を含めたデジタル・レジリエンスの構築が組織の持続可能性を左右する時代において、ソブリンクラウドはその問いに応えるための有力な手段となるだろう。

【今週の"ひらめき"視点】ふるさと納税、過度な競争が招く自治体財政の不安定化

当社代表が最新のニュースを題材に時代の本質、変化の予兆に切り込みます。

6月12日、会計検査院は地方財政計画の検証結果を公表、ふるさと納税が地方団体の歳入歳出総額の見込み額と決算数値との乖離を拡大させていると指摘、総務省に対して影響を検証するよう要請した。ふるさと納税は応援したい自治体に寄付すると寄付額から2000円を引いた額が住民税や所得税から控除される。事業は2008年にスタート、初年度の受入件数5.4万件、寄付額81.4億円、以後、急速に事業規模が拡大、2024年の受入数は5800万件を越え、金額も1兆2727.5億円に達した(総務省)。

“官製通販”とも揶揄される返礼品競争のし烈化はご存じのとおり。総務省は返礼品の上限を寄付額の3割に抑えるなど制度の見直しをはかってきた。2024年度の返礼品総額は3,208億円、還元率は25.2%だ。とは言え、事務費、広報費、送付費用、仲介サイトへの手数料といった諸経費を加えると自治体の財源として残るのは53.6%に過ぎない(総務省)。結果、寄付した人が住む地域から他の地域へふるさと納税を介して税が移動することで自治体の歳入総額は減収となる。

流出超過自治体における減収は当然ながら行政サービスの質を低下させるとともに、行政サービスに要する費用を住民自身が負担する“受益と負担の原則”を揺るがす。加えて、高所得者ほど控除額の上限が高くなる現行制度は、住民税が本来持っている所得再分配機能を低下させる。そもそも国産ブランド牛、タラバガニ、シャインマスカットといった高級食品にふるさと納税ならではの“お得感”を感じて寄付をする世帯の多くは日々の暮らしに追われる層ではないだろう。

さて、筆者の住む世田谷区における住民税流出額は全国5位の134億円、これは耐震対策、トイレの洋式化、猛暑対策といった区立学校の改築・改修予算に匹敵する。流出額がもっとも大きい自治体は横浜市であるが、こちらは流出額の75%が地方交付税で補填される。一方、23区は地方交付税の不交付団体であり補填はない。それだけに区は「地方自治の根幹を破壊する不合理な税制」と手厳しい(令和8年度当初予算概要より)。ふるさと納税の理念、自治体間における一定の競争原理は理解できる。ただ、日本全体が縮小する中での“パイの奪い合い”は根本的な解決とはならない。地方自治とその財源について、あらためて問い直す必要があろう。

今週の“ひらめき”視点 2026.6.14 - 6.18

代表取締役社長 水越 孝

重要システムのクラウド移行は進むか――注目集まるソブリンクラウド②

需要拡大の背景-地政学リスクと法規制の圧力

このような主権確保の動きが世界的に加速している要因は、2020年代に入り顕著となった地政学的リスクにある。米中対立の深刻化やロシア・ウクライナ情勢、さらには中東や台湾海峡を巡る緊張など、国際秩序の不確実性はかつてないほど高まった。実際に、経済制裁の影響で特定の国におけるクラウドサービスが突如として停止し、企業の経済活動が麻痺する事態も発生している。加えて、国家の関与が疑われるサイバー攻撃が重要インフラを標的として激化しており、デジタル基盤を他国の技術や法制度に過度に依存することのリスクが再認識されている。

各国の法規制・制度もこの流れを後押ししている。米国ではクラウドセキュリティ認証制度である「FedRAMP」が運用されている。これにより、厳格なセキュリティ要件を満たしたクラウドサービスのみが政府調達の対象となる。大手クラウド事業者は、こうした政府が定める厳格なセキュリティ基準やコンプライアンス要件に準拠した専用のクラウドサービス基盤を構築・提供している。欧州ではGDPR(一般データ保護規則)による個人データの域外移転への厳格な制限に加え、データ主権と透明性を掲げた「Gaia-X」プロジェクトが推進されている。フランスの「Bleu」やイタリアの「PSN」といった国家主導のクラウド戦略が展開される中、AWSやMicrosoft、Google Cloudといったハイパースケーラー各社も、欧州市場向けにデータや運用の主権を強化した専用リージョンの提供を開始するなど、事業者の対応も急ピッチで進んでいる。

重要システムのクラウド移行は進むか――注目集まるソブリンクラウド①

主権の確立に向けた潮流

デジタル化が加速し、多くのデータがクラウド上で処理されるようになった現代において、企業のITインフラ環境は日々変化が求められる。かつてクラウド移行の主目的はコスト削減や拡張性の確保であったが、昨今の不安定な国際情勢や地政学リスクの顕在化により、新たな評価軸として「デジタル主権」の重要性が注目されるようになった。こうした背景から、特定の国や地域の法律・規制を遵守し、データの保管から運用までを自国内で完結させる「ソブリンクラウド」が、特定の要件を持つ企業にとっての新たな選択肢として浮上している。

ソブリンクラウドとは

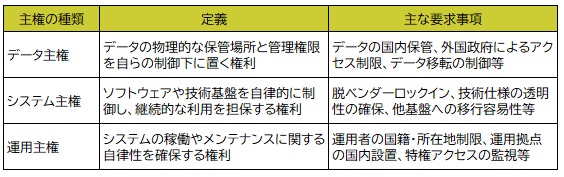

そもそも、「ソブリン(Sovereign)」とは英語で「主権」「統治者」「君主」「国王」などを意味し、IT分野においては、組織や国家が独立してデジタル基盤を管理および運用できる能力として解釈される。なお、現代のITインフラにおけるデジタル主権の議論では、主にデータ主権、システム主権、運用主権の3つの要素が中心となる。

【図表:コントロールが求められる主な3つの主権】

また、これらの3つの主権に加え、クラウド基盤やOS、セキュリティなどの基幹技術を自国で開発・保守し、海外への依存を避ける「技術主権」や、自国のデータに対して他国の法律が優先的に適用される事態を回避し、法的な管轄権を自国内に維持することを指す「法的主権」、セキュリティ対策の実施主体を自国内に限定する能力を指す「セキュリティ主権」といった見解もある。

「NTTドコモビジネスは、多様なデバイスの映像を統合して収集・蓄積・分析し、現場変革を加速させる映像AIプラットフォームを提供開始」

NTTドコモビジネスは2026年6月11日、多様なカメラや現場機器の映像を安全に集約・分析する映像AIプラットフォームサービス「docomo business SIGN VPaaS」の提供を開始した。本サービスは、施設・設備に設置されたカメラや、ロボット・ドローンなど現場の機器から映像を収集し、分析可能な形で統合管理するプラットフォームである。

先日、同社が開催したこの新サービスに関する記者説明会に参加した。本サービスは、カメラゲートウェイを使用することで、既存のカメラをそのまま活用できる設計となっている。また、すべての映像データをクラウドへ転送するのではなく、人や車両の動きなど変化が起きた必要な映像のみを判別してクラウドに集約する仕組みを採用している。これにより、データ転送量とストレージ容量を最小限に抑え、従来のクラウドサービスと比較してカメラ1台あたりのシステム単価を低く抑えることを実現しており、導入のハードルを極めて低くしている点が特徴的である。

さらに説明会では、蓄積された映像データから必要な情報を自然言語等で引き出せる「AIエージェント型UI」を近日中に提供予定であることも明かされた。その先には、分析結果をロボットや設備などの制御にリアルタイムにフィードバックし、サイバー空間とフィジカル空間を融合させる「フィジカルAI」を見据えた商品展開も想定している。

現在、多くの工場や商業施設、オフィスにはすでに防犯や監視用のカメラが設置されているものの、その多くはトラブル時の確認用に留まっており、データとして有効活用されているとは言い難い。本サービスは、すでに市場に存在する膨大な既存映像データを有効活用することを想定しており、本サービスが市場に浸透するポテンシャルは非常に高いと言えるだろう。

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。