デイリーコラム

【年末年始休業のお知らせ】

矢野経済研究所は、明日12月28日(土)から1月5日(日)まで年末年始休業となります。そのため、次の営業日は1月6日(月)です。

2024年も残すところ、本日を含めて5日となりました。

今年はAIやデジタル技術の進展がさらに加速し、ビジネスの在り方や利便性が大きく変化した一年となりました。同時に、国内では金融政策の転換が進み、新たな局面を迎えています。時代の変革の中で、新年も皆様とともに新たな一歩を踏み出していければ幸いでございます。

皆様お体にお気をつけて、よいお年をお迎えくださいませ。

このページは、矢野経済研究所の研究員が、ICT業界動向や調査研究、研究員の見解などについて、コメントを発信しています。

引き続きご高覧頂けますと幸いです。来年もどうぞよろしくお願いいたします。

【紙の単行本の魅力】

日常的に読んでいる漫画のほとんどは電子書籍なのですが、気に入った作品は紙の単行本を買って並べたくなります。単行本を並べることの良さとして、ふとした時に適当に1冊手に取って、適当なページを読むことができることがあります。物語を一通り知っている中で「こんなシーンあったな」などと思い返しながら読んでいると結局、前後の話を読み始め、最後は最新刊に到達しています。この楽しみを味わうべく、家に大きめの本棚を購入し、持ていた作品に加えて、新たに買い足して並べているのですが、既に埋まってしまいそうです。部屋のレイアウトを考えて設置したのに既に新たな本棚の拡充を検討しないといけない状況になっています。

※2024年9月現在の近況報告です。

【車載用ソフトウェアのレポートを通じて実感したこと】

最近、車載用ソフトウェアに関するレポートを発刊しました。昨今、米テスラモーターズに代表されるSDV(Software Defined Vehicle)に向けて自動車メーカー各社を中心にソフトウェアの開発に注力しています。今回のレポートでは2030年までの市場規模と併せて、2030年までのアーキテクチャ(システムの構成要素と要素間の関係を表した図)を作成、予測してみました。さぞシステマチックな内容になるかと思いきや、アプリ側と制御(いわゆるハードウェア)側との衝突を含めた試行錯誤や、ビジネスモデルの構築に向けた悩みなど、極めて人間臭い背景が潜んでいました。極めてスタイリッシュな車が登場し、メディアの注目を集めますが、実は裏側には開発者の方々の喧々諤々の議論や、現場と上層部との意識差など、極めて生々しい実態が潜んでいます。車載用ソフトウェアのレポート作成を通じて、改めて実感した次第です。ぜひ(試読などを通じて)お手に取って頂けますと幸いです。

※2024年9月現在の近況報告です。

【今週の"ひらめき"視点】 セブンイレブン、どこへ行く? 解体されゆく総合流通企業の行方

当社代表が最新のニュースを題材に時代の本質、変化の予兆に切り込みます。

10月10日、セブン&アイ・ホールディングス(以下、HD)は、“グループ構造の最適化をはかる” としてイトーヨーカ堂、ヨークベニマル、ロフト、赤ちゃん本舗、外食事業など非コンビニ事業(SST事業グループ)を統合した中間持株会社「ヨーク・ホールディングス」を設立、保有株式の過半を売却する手続きに入った。11月28日に締め切られた1次入札には住友商事グループ、日本産業パートナーズ(JIP)、米投資ファンドグループなどが参加、2次入札を経て2025年度中に持分法適用会社化する。

SST事業グループの切り離しはHDの独立社外役員で構成される “戦略委員会” がこの4月に提言した方向性に添うものである。とは言え、このタイミングでの実施はカナダの同業大手「アリマンタシォン・クシュタール」(ACT社)からの買収提案に対する防衛策と解するのが自然だ。創業家も動く。11月13日、HDは創業家グループから “MBOによる買収提案” を受けていることを公表、国内メガバンクや米投資ファンド、ファミリーマートを傘下に持つ伊藤忠商事などがファイナンスパートナーとして関心を示しているという。

HDにとってACT社からの買収提案は衝撃だっただろう。しかし、HDは昨年も米投資ファンド「バリューアクト・キャピタル」(VAC社)からコングロマリット構造の再編と役員陣の交代を突き付けられている。これに対してHDは「セブン&アイ・グループは食を中心とした世界有数のリテールグループ」であり、「コンビニ事業への投資を強化するとともにオッシュマンズ、フランフラン、そごう・西武、バーニーズを売却するなど構造改革を進めてきた」と反論、役員選任に関する株主提案も「VAC社が推薦する候補者は食品・小売業界における経験が乏しい」と一蹴した。

ただ、 現在進行している事態はVAC社が主張した “コンビニ事業のスピンオフ” そのものであって、VAC社提案との決定的な違いは井阪社長を含む役員全員がそのまま残っている点にある。HDはSST事業グループを切り離すことで「SST事業グループは独立した企業体として自らの成長戦略を自ら定めることができる」とその意義を説明するが、要するにHDの現経営陣は彼らの成長とシナジーを主導することが出来なかったということだ。今、国内のコンビニ市場は飽和状態にある。成長を担うのは海外だ。であれば、経営者の要件はグローバルマネジメント能力の高さである。“戦略委員会”はこの視点から経営体制の在り方を検討し、“セブンイレブン” の未来を提言いただきたく思う。

今週の“ひらめき”視点 12.8 – 12.12

代表取締役社長 水越 孝

セブンイレブン、どこへ行く? 解体されゆく総合流通企業の行方 | 今週の"ひらめき"視点 | ニュース・トピックス | 市場調査とマーケティングの矢野経済研究所

【雷雨日和】

9月の3連休、所沢~入間あたりを基点にして、川越をブラブラ、行田、熊谷あたりをブラブラする計画を立てました。

昼過ぎまで入間基地周辺をウロウロして川越に向かうと、空模様が急変。

川越周辺での散策はあきらめ、ファミレスでやり過ごすことに。雨脚が弱まったので、次に行田の古墳群を目指しました。そうするとまた雷鳴&豪雨。散策どころではなくなり、またまたファミレスに避難。雨脚が弱まったところで、埼玉県熊谷市にある群馬県の飛び地を見に行こうという事で、熊谷方面に。向かっている途中でゴロゴロ言い出したので、今日は日が悪かったという事で、またまたファミレスに避難&食事をして帰路につきました。

折角の休日に、ファミレス回りをした無駄な1日でした。

※2024年9月現在の近況報告です。

【夢の長距離ドライブ】

2024年9月上旬、展示会で行われたカンファレンスを拝聴した。テーマは自動車開発におけるAI活用や効率化であり、大いに学ばせていただいたことはもちろん、講演中に流れた自動車最新モデルの紹介映像に心惹かれた。その美しさやスタイリッシュさ、エンタメ性に触れ、“わくわく”そのものが体の内側から湧いてきたのだ。クルマを所有していない私だが憧れはあり、美味しい蕎麦を食べに行きがてら素敵なクルマに乗って長距離ドライブを楽しみたい。そんな未来を楽しみにしつつ、まずはペーパードライバー卒業のための練習を始めなくてはと決意を新たにした。

【雑誌を求めて】

早朝から、雑誌『anan』(「The TEAM 2024」特集 スペシャルエディション)を求めて書店とコンビニ、あわせて10件以上巡りました。結果、入手できず。目の前には「売り切れ」の文字。切ない…。本号の表紙はつば九郎とドアラでした。マスコットが表紙を飾るのは、同誌では初めてのことだそうです。トミカも売り切れになる一羽と一匹、やはり予約しておくべきでした。特集記事は読みたかったので通常版を購入。あざとかわいいグラビア、面白(筆談)トークにサイン入りポスターと大満足です。つば九郎とドアラは今年30周年。生憎イベント等は落選で、チームも現在(9月)、残念ながら5位6位争い。今年もオフシーズンはBクラスお詫び行脚になってしまいそうです。

※2024年9月現在の近況報告です。

【今週の"ひらめき"視点】マイナ保険証で露呈、“後戻りのない” 意思決定プロセス

当社代表が最新のニュースを題材に時代の本質、変化の予兆に切り込みます。

12月2日、従来型健康保険証の新規発行が停止された。現行保険証は1年、マイナ保険証に代わって交付される「資格確認書」は最長5年、それぞれ猶予期間が与えられるものの、実質的に従来型の健康保険証は廃止され、「マイナ保険証を基本とする仕組みに移行」(政府広報)した。

2017年にスタートしたマイナンバーカードの交付率は2020年3月時点で15%と低迷、普及促進に向けて同年9月から「マイナポイント事業」を展開する。予算規模は2兆円だ。それでも交付率が50%程度と伸び悩む中、2022年10月、河野デジタル相は唐突に従来型保険証の廃止を宣言する。これが反発を呼ぶ。国民皆保険制度を人質にとった “取得の強制” に対する批判が噴出するとともに拙速な政策決定による現場の混乱が顕在化する。こうした状況を受け、与党内でも見直しが取り沙汰されることになる。

結局、既定路線どおりに始まったわけであるが、そもそも内閣府は2017年に公表した “マイナンバーカード導入後のロードマップ(案)” に、健康保険証について「2018年度から段階的運用開始」と書き込んでいる。もちろん、これは “案” であり、また、スケジュール的にも無理があると言えるが、何故、その時点で “任意から義務化へ” に関する法改正を提議しなかったのか。ここでボタンの掛け違いを修正しておけば多額の税金をポイントや広告宣伝費に投じる必要もなかったし、より丁寧な制度設計に十分な予算と時間を割けたはずだ。

この過程で看過できないもう一点は、「紙の保険証による不正利用は年間数百万件」との言説がSNSで拡散、これが世論誘導に援用された点である。しかし、根拠とされた研究論文は「不正の多くは単純な番号ちがいや資格停止後の利用」と説明しており、実際、この問題に対する国会審議では「加入者2500万人の市町村国民健康保険において、2017年から2022年の5年間に確認された “なりすまし受診” や偽造などの不正は50件」と厚労省大臣官房審議官が答弁している。つまり、強調すべき便益はそこではないということであり、導入の正統性を “より良い医療の提供” という被保険者の利益として説明し切れなかったところに、ボタンの掛け違いを修正することなく突き進んだマイナ保険証の不幸がある。

今週の“ひらめき”視点 12.1 – 12.5

代表取締役社長 水越 孝

【発刊裏話】2024年度 監視カメラ/画像解析システム市場の実態と展望

「発刊裏話」では、レポートの担当者が制作にあたっての所感、苦労した点などを紹介します。

国内市場における監視カメラ(ハードウェア)の状況は、海外メーカの存在感が一層強くなっているように感じます。世界市場では中国メーカの躍進が目立ちますが、国内市場では韓国・台湾のメーカが好調を維持している状況です。これらの国のメーカが開発するカメラは、「性能が良く、価格もそこそこ安い」ものが多いことから、性能をある程度担保しつつ、なるべく安価で購入したい日本人の購買心理にマッチしていることが好調の要因ではないかと推測しています。また、家電量販店などをみると、スマートフォンやテレビ、ノートパソコンなどの精密機器や、冷蔵庫・洗濯機などの白物家電でも韓国製・台湾製の製品が多く並んでいる光景を目にします。そんなことからも、以前より海外製を購入するハードルが下がっているというのも要因の1つであると思います。

これらは根拠のない私の憶測にすぎませんが、海外メーカ・海外製品との心理的距離が近くなっているのは確かだと思っています。日本メーカ含め、次はどの国のメーカのカメラが台頭してくるのか、楽しみです。

【アナリスト便り】「2024年度 監視カメラ/画像解析システム市場の実態と展望」を発刊

11月29日に「2024年度 監視カメラ/画像解析システム市場の実態と展望」を発刊しました。AI技術の進展により、行動分析、人物特定、異常検知などの高度な解析が可能となったことで、監視カメラの活用の幅が一層広がっています。用途はセキュリティだけでなく、マーケティングや交通管理、安全管理など多岐に渡り、各産業分野での活用が期待されます。また、クラウドを活用した録画サービスの導入も広がっており、監視カメラの「コト売り」が一般化されつつある状況です。監視カメラ市場は、現場業務の課題を解決するトータルソリューションとして、今後も堅調に推移していくことが予測されます。

本調査では、上記の画像解析システムやクラウドサービスの他、IPカメラ、アナログ系カメラなどのハードウェア、NVRやDVRなどのカメラ周辺機器といった監視カメラシステムの各市場をそれぞれ分析・解説しています。マーケット分析や事業展開の一助として、お手に取っていただければ幸いです。

【アナリスト便り】「2024年版 クレジットカード市場の実態と展望」を発刊

2024年11月末に新刊レポート『2024年版 クレジットカード市場の実態と展望』を発刊する運びとなりました。2023年度に、クレジットカードショッピング取扱高(イシュアベース)が100兆円を突破するなど、業界としても大きな節目を迎えた一年であったと感じています。キャッシュレス化はもはや社会のインフラとして定着しつつあります。その中で、カード会社がどのように生き残りを図っていくのか、イシュイングからアクワイアリングまで幅広く分析しています。また、BPSPをはじめとするB2B決済ソリューションは、企業間の取引において重要性が高まると考えています。これらの領域の市場予測は、多くの企業にとって、今後の事業展開を考える上で、重要な指針になるのではないかと考えています。本資料が少しでも業界の発展に寄与するものとなれば幸いです。

【発刊裏話】2024年版 生命保険の販売チャネル戦略と展望-直販、Web、来店ショップ、訪問販売の実態-

「発刊裏話」では、レポートの担当者が制作にあたっての所感、苦労した点などを紹介します。

保険業界は昨年から今年にかけて何かと世間を賑わせました。本レポートは販売チャネルをテーマにしたレポートとなっておりますため、今年は生命保険会社様や代理店経営企業様への取材は少し難しいかもしれないと懸念しておりました。しかし多くの企業さまにご協力いただきお話しを伺うことができました。心から感謝申し上げます。

今年は、生命保険会社様からは「Z世代との接点構築」や「エンベデッド・インシュアランス」、代理店経営企業様からは「生成AIの活用」「資産形成ニーズ」など、今後の販売チャネルの多様化につながることになるようなキーワードを多く耳にしました。来店ショップやネット加入型保険の登場のほかは大きな変化がない印象がありましたが、来年以降はどのような取組みに進化しているのか今から楽しみでなりません。

【アナリスト便り】「2024年版 生命保険の販売チャネル戦略と展望ー直販、Web、来店ショップ、訪問販売の実態ー」を発刊

2024年11月29日に『2024年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態-』を発刊いたしました。

昨年同様、生命保険業界を俯瞰しつつ来店型保険ショップの市場規模の推計など従来の内容を踏襲し、大局的な見地から生保業界の販売チャネル戦略を捉えた内容となっております。

保険業界は、特に損保業界における不祥事などが火種となって、保険業界全体への規制強化に波及しだしました。今後、体制整備の高度化+サービス提供の適正化の取組みが進展することが予測されます。本レポートではこうした保険業界の現状も踏まえ、大局的見地から生命保険業の販売チャネル戦略を捉えた内容となっております。生命保険業界のチャネルの動向をおさえたい方など、ぜひ手にとっていただけますと幸いです。

車載ソフトウェアの動向 ~ CASEの行方

世界のOEM(自動車メーカー)にとって、自動車産業の未来と言われるCASE(コネクテッド、自動運転、シェアリング・サービス、電動化)への対応は、企業経営や自動車開発の大きな変革につながるものと言われています。が、各国政府による補助金の打ち切りや世界各国におけるBEV需要の減速などの影響で、OEM各社は現在、電動化戦略の再編に追われています。

そうしたなか、世界のOEM各社はSDVの実現に向けて、ハードウェアからソフトウェアへと投資を振り向け、車載OSを筆頭に、Tier.1や協力会社を含めて開発競争を進めています。

この機会に、次世代自動車に向けた開発の現状について、個々の市場動向をもう一度振り返ってみることが必要なのかもしれません。

車載ソフトウェアについての調査結果について、当社で無償公開している調査結果をご紹介します。詳細な情報に興味をお持ちの方は、ページ内リンクより市場調査資料(有償)の目次内容等もぜひご覧下さい。

―――――

〇車載ソフトウェア市場の動向について

車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2024年)~2024年の国内車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場規模を6,440億円と見込む、2030年には1兆円に迫るものと予測、2021年の制御系と車載IT系ソフトウェアの構成比は制御系が86.6%を占めるも、2027年は制御系は49.8%に減少見込み、2030年には車載IT系が69.8%と予測~(2024年10月9日公開)

<この調査結果掲載の資料>

2024 車載用ソフトウェア市場の実態と展望 vol.2 OEM・Tier.1,2編 ~新アーキテクチャの行方からみるSDVの未来~

体裁:A4 / 207頁

販売価格:275,000円(税込)

詳細はこちらから

車載ソフトウェア(ソフトウェア開発ベンダー)市場に関する調査を実施(2023年)~ 2023年の国内車載ソフトウェア(ソフトウェア開発ベンダー)市場は7,850億円の見込み、2030年には1兆9,130億円に達すると予測、2021年の制御系と車載IT系の構成比は制御系が70.3%、車載IT系が29.7%と推計、2030年には逆転の見込み~(2024年1月24日公開)

<この調査結果掲載の資料>

2023 車載用ソフトウェア市場の実態と展望 vol.1協力会社編 ~SDV勃興がもたらす新アーキテクチャおよび車載OSの未来~

体裁:A4 / 180頁

販売価格:275,000円(税込)

詳細はこちらから

世界テック企業のCASEカー戦略に関する調査を実施(2022年)~2035年のDMS搭載車の世界販売台数は6,574万台、新車販売台数に占める搭載比率63.6%になると予測~(2022年11月30日公開)

<この調査結果掲載の資料>

2022年度版 世界IT/TechベンダのCASEカー戦略 ~CASEの "C" "A" "車載HMI/DMS" 市場注力版~

体裁:A4 / 315頁

販売価格:198,000円(税込)

詳細はこちらから

モビリティDXに関する調査を実施(2021年)~モビリティ・インフォメーション・サークル(MIC)の構築が、自動車メーカー(OEM)の今後の競争のポイントに~(2021年11月9日公開)

<この調査結果掲載の資料>

2021 モビリティDX ~IT・データ視点から考察した自動車ビジネスの未来分析~

体裁:A4 / 101頁

販売価格:198,000円(税込)

詳細はこちらから

ICT企業による地方事業展開の意義 ~地域と企業ニーズの親和性・お互いの課題解決の一手に~

矢野経済研究所 事業創造コンサルティンググループの伊東さんによるアナリストeyeをご紹介します。

2024年11月 事業創造コンサルティンググループ 上席マネージャー 伊東真

矢野経済研究所では、これまでに地方自治体からの相談・依頼等により、都心に集中するICT企業の本社機能の一部や開発拠点のオフィス誘致を目指した業務支援を数多く手掛けてきている。背景には、地方都市では、地元で就職したいと考える優秀な若い人材が一定存在するが、その受け皿となる、若い人材が希望するような条件(事業内容や職種、給与水準等)の企業が多いとは言えず、首都圏等の大都市圏に若い人材を流出してしまっているという、地方ならではの課題がある。

■人材の継続的確保がICT企業の経営課題に/活路を地方に求める企業の増加

一方、ICT企業では、近年の成長率に見合ったリソース、エンジニアの人材確保が事業規模拡大にあたっての最重要ファクターとなるケースが多い。新卒、中途いずれにおいても人材採用の計画水準に達していない企業が大勢を占めている。中堅・中小・スタートアップ企業のみならず大手企業においても同様である。今後、労働人口が減少を続ける中で何かしらの対策が必要となっている。

そこで地方都市の若い、地元志向の優秀な人材を現地で採用・育成し、業務を行う開発拠点を構えることで事業拡大を推し進めようとする企業が増えている。基本的には首都圏で受けた仕事を切り出す機能(いわゆるニアショア機能)としての位置づけである。人材確保だけでなく、地方都市は、賃貸オフィスの賃料や最低賃金が大都市に比べ低く、顧客からの要求等でコストを下げたいプロジェクト案件に対応できるメリットもある。また、近年のトレンドとして、特に中小企業や官公庁等のIT化が遅れている地方都市を「市場」として評価、まず現地で仕事を確保し、頻繁にやりとりがしやすい、近接性のある現地拠点で対応することを狙う企業も増えている。このように、エンジニアの人材確保や新たな市場・ビジネス展開を目的にICT企業の地方への関心は以前よりも高まってきている。

(続き→)ICT企業による地方事業展開の意義~地域と企業ニーズの親和性・お互いの課題解決の一手に~ | アナリストeyes | ニュース・トピックス | 市場調査とマーケティングの矢野経済研究所

【発刊裏話】2024年 国内スマートシティ事業における進展と今後の展望

今回のレポートでは、現地で直接取材を行う機会に恵まれました。初めて訪れる土地も多く、良い経験になりました。今回はその中から熊本県について述べたいと思います。

熊本県といえば、象徴的な存在といえる「くまモン」が真っ先に思い浮かびます。新幹線で熊本駅に到着し、改札に向かう途中で早速その姿を目にしました。頭部だけでしたが、かなりデカいモニュメントが設置されており、記念撮影をする多くの人々で賑わっていました。

改札を出たところでも写真を撮っている人々がいました。目を向けると、そこには漫画『ONE PIECE』のラッピングが施されていました。熊本では、2016年の熊本地震からの復興に向かう原動力として「ONE PIECE 熊本復興プロジェクト」が展開されています。当時、話題になっていたので知っていましたが、今もなお、訪れる人々の関心を集め、熊本を訪れるきっかけとなっていることに、改めてその影響力の大きさを感じました。私自身も長年読んでいる作品であり、目の前のラッピングに思わず気持ちが高まりました。

キャラクターの持つ力を改めて実感する体験になりました。その後は馬刺しやからし蓮根、熊本ラーメンといった熊本ならではのグルメも楽しみましたが、長くなるので割愛します。次は観光として、時間をかけて訪れたいと思います。

【アナリスト便り】「2024年 国内スマートシティ事業における進展と今後の展望」を発刊

2024年10月31日『2024年 国内スマートシティ事業における進展と今後の展望』を発刊いたしました。

本レポートは、国内の主要なITベンダーおよびスマートシティ推進に取り組む自治体を対象に、事業の進捗や今後の方向性を調査したものです。2022年度から始まったデジタル田園都市国家構想交付金(デジ田交付金)の活用により、スマートシティに取り組む自治体が増加しております。特にデジ田交付金デジタル実装タイプTYPE2/3に採択された自治体ではデータ連携基盤が構築され、先進的なサービスの実装が進んでいます。また、国は実装されたサービスの横展開を進めており、事業参画のハードルが下がってきている状況です。このように、地域課題の解決や地域の魅力向上を目指した多様な事業が展開される一方、利用者の確保やマネタイズといった課題も顕在化しています。

本調査では、こうしたスマートシティの取り組みの現状を踏まえ、今後の展望についても分析しています。本資料が、今後の事業展開の一助となれば幸いです。

【アナリスト便り】「2024-2025 メタバースの市場動向と展望」を発刊

2024年10月31日『2024-2025 メタバースの市場動向と展望』を発刊いたしました。

本レポートは、国内の主要なメタバース事業者を対象にヒアリング調査を実施し、メタバースを活用した分野別の先進事例や参入企業の事業動向、AIを活用した取り組み、今後成長が見込まれる分野、2028年までの市場規模予測などを掲載しています。

2023年から2024年にかけて、多くの自治体がメタバースを活用した実証実験や地域振興プロジェクトに取り組み、メタバース関連の技術開発や導入が進展しています。これにより、今後は企業や自治体における実務用途でのメタバース需要が拡大することが予想されます。

本資料は、2022年から毎年発刊しているメタバース市場動向レポートの最新版です。ぜひ、今後の事業展開にご活用いただければ幸いです。

【アナリスト便り】「2024国内企業のIT投資実態と予測」を発刊

10月31日に『2024国内企業のIT投資実態と予測』を発刊いたしました。本資料は、国内の民間企業における最新のIT投資状況を明らかにするため、453社の企業・団体にご協力いただき、アンケート調査を基にしたデータを網羅的に集計・分析しております。ハードウェアやソフトウェア、サービスといった多岐にわたるIT投資の項目を業種/売上高/従業員数規模別に分類し、現状の投資傾向を一冊にまとめました。

今年度の調査では、サステナビリティに関連するIT投資について取り上げております。回答企業の半数近くが、サステナビリティへの対応を行う、または予定があるとしています。なかでも、サステナビリティに対する今後のIT投資では、「増やす」との回答が「減らす」を上回っており、サステナビリティ分野での堅調なIT投資意欲がうかがえます。

本資料ではこのようなIT投資を取り巻く現状に加え、「2025年の崖」に向けたレガシーシステムの刷新状況や、DXレポートが刷新に与えた影響などにも言及しております。本資料を通して、国内企業のIT投資の現状を把握し、今後の事業展開に活かしていただければ幸いです。

【発刊裏話】2024年版 IoT/M2Mマーケット

「発刊裏話」では、レポートの担当者が制作にあたっての所感、苦労した点などを紹介します。

コロナ禍以前のIoTマーケットでは、一部の分野を除いて、「PoC⇒討ち死にの死屍累々」が囁かれるなど、なかなか本格的に立ち上がりませんでした。しかしコロナ禍を奇貨として、急速にIoTニーズが具現化した感があります。当然、コロナ禍だけではなく、人手不足や現場作業者の高齢化といった日本の人口構造に起因した社会課題の拡大や、テクノロジーの発展&サービスの低廉化もあったでしょう。

しかし筆者が思うのは、在宅勤務・テレワークの普及によって、「遠隔・リモート/非接触で何とかなるじゃないか」といった体験を、日本の全体で共有したことではないかと考えています。

長期的には間違いなく実現したであろう「IoT社会」の到来が、コロナ禍によって、時間軸を大幅に短縮して現出したと思います。このような事例は、業務用ロボットの普及や決済システムの変化、ペーパレス化などにも大きな影響を及ぼしたと愚考します。

以上、邪推も含みますが、社会変化の一端を垣間見たここ数年間でした。

【アナリスト便り】「2024年版 IoT/M2Mマーケット」を発刊

10月31日、「2024年版 IoT/M2Mマーケット」を発刊しました。

本レポートでは、コロナ禍で停滞していたIoT/M2Mビジネスの現状を踏まえた上で、2030年に向けた分野別のマーケット展望を行ったものです。コロナ禍で広まった「遠隔・リモート志向」は、様々な産業分野で定着を見せており、2023年5月からの「新型コロナの5類感染症」への移行後も、このトレンドは継続。結果的に、これは当該マーケット拡大での強い追い風になりました。

またIoTネットワークの多様化や、クラウド活用の進展、デバイスや通信料の低廉化など、様々な奏功要因も相まって、当該マーケットを押し上げました。特に、通信機能を持った機器、設備、製品の拡大は、当該マーケットには不可欠なビジネス基盤になりました。

定刊資料として毎年発刊しているIoT/M2Mマーケットの最新版、ぜひマーケット分析の資料としてください。

2024年版 IoT/M2Mマーケット ~現場実装が進展するIoT/M2Mシステム、IoT向け通信規格の拡大もマーケットの追い風に!~ | 市場調査とマーケティングの矢野経済研究所

【発刊裏話】2024 CAD/EDA市場の実態と展望

「発刊裏話」では、レポートの担当者が制作にあたっての所感、苦労した点などを紹介します。

10月23日に発刊したレポート「2024 CAD/EDA市場の実態と展望」では、CAD/EDAメーカ各社に取材協力いただいております。

その中で印象的であったのは、多くのCAD/EDAメーカが、ユーザ企業、さらにはユーザ産業の活性化を真剣に目指している姿勢です。メーカ各社は、自社の成長を見据えていることはもちろんですが、ユーザ産業全体の底上げを使命としても捉え、ユーザが抱える課題に真摯に向き合っています。レポートに掲載している個票は、そんなメーカ各社の取組を、熱意とともに伝わるよう意識して作成しております。

メーカおよびベンダの注力領域やユーザの細分業種が多岐にわたるCAD/EDA市場ですが、メーカ各社の個票に加えて、アプリケーション別市場規模・売上高シェアを見ることで、各領域に関する理解や戦略検討を深めることができます。ぜひお役立ていただけると幸いです。

【発刊情報】10/31、4本のレポートを発刊

10月31日に、ICT・金融ユニットから下記4本のレポートを発刊しました!

●2024年 国内スマートシティ事業における進展と今後の展望

●2024年版 IoT/M2Mマーケット ~現場実装が進展するIoT/M2Mシステム、IoT向け通信規格の拡大もマーケットの追い風に!~

国内企業のIT投資の実態を研究するとともに、IoT/M2Mというリアルとクラウドを繋ぐ通信技術、そうした技術を活用して実現メタバース、さらにそうしたテクノロジーを社会生活などへ応用したスマートシティ。

それぞれ貴社のビジネス環境を研究する上で重要なテーマとなりますので、ぜひご確認ください!

【アナリスト便り】「2024 CAD/EDA市場の実態と展望」を発刊

10月23日に「2024 CAD/EDA市場の実態と展望」を発刊しました。

本レポートは、これまで30年以上の発刊実績がある「CAD/CAM/CAEシステム市場の中期展望」のリニューアル更新版です。

2年ぶりの発刊となりましたが、引き続き市場は堅調に推移しています。

クラウドやAI機能・自動化をはじめとした高度ソリューションの拡販にベンダが注力しているとともに、ユーザ企業でのDX推進やデータ利活用の意識も高まっており、CAD/EDAを活用したより高度なものづくりプロセスの構築が目指されています。

また、建設業においては、時間外労働上限時間の適用開始や建築基準法改正に加えて資材高騰も影響し、業務効率化に向けたソリューションの活用が広がり始めています。

このように、CAD/EDAはユーザ企業のDXを支えるツールであり、本レポートではその市場規模と売上高シェアをアプリケーション別に掲載しました。

また、有力ベンダ各社の取材協力により、それぞれの製品特長や注力分野を深堀した個票を掲載しており、製品選定やマーケット研究に資する内容となっています。

ぜひ、市場動向の把握や事業戦略の検討にお役立てください。

(https://www.yano.co.jp/market_reports/C66114500)

【今週の"ひらめき"視点】IEA、東南アジアの化石燃料依存を懸念。日本は地熱資源開発に遅れをとるな

当社代表が最新のニュースを題材に時代の本質、変化の予兆に切り込みます。

10月21日、国際エネルギー機関(IEA)はシンガポールに初の海外事務所を開設した。IEAによると、東南アジアの電力需要は年率4%増、2050年までに60%以上増加する。一方、東南アジア各国が気候変動目標を達成するためには2035年までにクリーンエネルギーへの投資を現在の5倍、1900億ドルに引き上げる必要があるという。IEAはシンガポールを拠点に東南アジア各国との連携を強化、エネルギー安全保障とエネルギー転換の加速を支援する。

実際、ダイナミックに成長を続ける東南アジアは、世界のエネルギー需要成長率の25%を占めると予想され、今世紀半ばまでに欧州(EU)のエネルギー需要を上回る。一方、気候変動対策は十分とは言えず、CO2の排出量も35%増となる見通しだ。クリーンエネルギーへの転換、送配電網における地域間連携のインフラづくりが課題だ。

クリーンエネルギーについては、地熱資源が豊富で、かつ多くの島嶼部を有する地域特性を鑑みると地熱発電によるマイクログリッドの整備も有効だ。現在、世界の地熱発電の設備容量は1位が米国、2位がインドネシア、3位がフィリピンである。とりわけ、インドネシアは地熱法を整備するなど地熱資源の活用促進をはかる。それでも総発電量の数%といったレベルであり開発余力は大きい。ビル・ゲイツ氏やGoogle社が支援するシェール掘削技術を応用した地熱発電スタートアップFervo Energy社(米国)も東南アジアへの事業展開を将来構想に入れる。

さて、地熱発電を資源量でみると日本は米国、インドネシアに次ぐ世界3位の資源国である。一方、設備容量となると10位に後退、純国産エネルギーのポテンシャルを活かしきれていない。開発期間の長さ、費用の大きさ、資源の8割が国立・国定公園内に存在することが制約要因である。とは言え、供給安定性が高く、超臨界地熱発電、高温岩体地熱発電といった次世代技術の開発余地が大きい地熱発電への投資は急ぐべきだ。上記Fervo Energy社には三菱重工グループも出資、タービンを供給するなど関連企業のビジネスチャンスも大きい。自然環境の維持、地域社会との共生を原則としつつも、地熱発電に関する産官学の取り組みを加速していただきたい。

今週の“ひらめき”視点 10.20 – 10.24

代表取締役社長 水越 孝

https://www.yano.co.jp/hirameki/show/id/406

【アナリストオピニオン】SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目③

非競争領域が必要とされる切実な背景

■制御系

SDVの開発に際して、競争領域と非競争領域とに区分し進めていくことが今後、強く求められてくる。理由としては、各社のアイデンティティを維持するだけではない、切実な背景がある。まず制御系はドメイン型からゾーン型へのシフトが求められるものの開発規模が大きく、開発期間も投資額も膨大になるとされ、1社で賄うことは難しいと想定されている。

ゾーン型へのシフトに際しては、パワトレ系やシャシー系などドメイン毎に括られたECUの束を一旦バラバラにしたうえで、「クリティカルな動作を要求されるもの」「情報量が多いものの多少の遅延は許されるもの」などパターン化のうえ、改めて括っていくことが求められる。

こうした再構築に際しては開発規模が大きく、開発期間も投資額も膨大になることは容易に想像できる。加えて、SDVの開発に際しては、OSS等の活用が不可欠となることから、OSSに長けたソフトウェアエンジニアを集め、あるいは育てる必要がある。各社が投資をして開発していく、もしくはエンジニアの獲得競争を繰り広げることは非効率であり、共同出資、共同開発を進めることで効率化していくことが自然な流れといえる。

■車載IT系

他方、車載IT系については、ビークルOSがキーポイントになる。ビークルOSの開発に際しては、テスラモーターズを除き、トヨタ自動車やフォルクスワーゲンをはじめ、世界中のOEMが莫大な投資を行うも開発に苦戦している状況にある。また、ビークルOSは開発して以降も改善、進化に向けて継続的に取組んでいく必要があり、OEMにとって財務的な面で負担を強いられることになる。

また、SoC(System on Chip)についても「自動車用先端SoC技術研究組合(ASRA)」を通じて研究開発や仕様の共通化を進めているものの、実際にはOEM各社で消費電力を抑制するなど、カスタマイズや独自開発を進めており、投資が不可欠な領域である。

制御系と比較した場合、車載IT系は開発して以降も継続的に改善、進化し続ける領域が多く、リソース(財務面/人材面)を投下し続ける必要性から共同出資、共同開発に向いているといえよう。

こうしたことを踏まえた場合、日産自動車と本田技研工業による連携に留まらず、SDVの領域においては2030年に向けて更なる変化が起こる可能性があるなど混沌とした状況にある。特に当社が予測する2030年のアーキテクチャの基本構成は各社で概ね似通ってくるものとみており、競争領域と非競争領域の切り分けを含め、今後のSDVを巡る市場の行方が楽しみで仕方ない。(山口泰裕)

※全文は以下よりご覧いただけます。

https://www.yanoict.com/opinion/show/id/419

【アナリストオピニオン】SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目②

SDVを巡る競争環境の変化――三つ巴から一騎討ち、その先へ

■従来、国内大手OEMは各々独自開発、3社三つ巴

さて、ここからはこうした市場規模の背景についてみておきたい。SDVを巡っては、従来、日本国内大手OEM3社(トヨタ自動車、日産自動車、本田技研工業)は各々においてビークルOSを筆頭に車載ソフトウェアの開発を進めている。まずトヨタ自動車は、デンソーやウーブン・バイ・トヨタなどと連携し、車載ソフトウェアに関するアーキテクチャの開発に向けて試行錯誤を繰り返しながら進めている。

また、日産自動車は、日立Astemoを中心に車載ソフトウェアのアーキテクチャを構築しているほか、北米向けエクストレイルのIVIユニットへのOTA機器の実装を契機として、アリアやセレナに運転支援を含む車両制御システムを実装するなど開発を進めている。

そして、本田技研工業もSoC半導体を含め、基盤となるE&Eアーキテクチャやその上部レイヤであるビークルOS、その上に乗るアプリケーションを独自開発しているほか、制御系についても個々のECUをコアECUに統合、セントラルアーキテクチャー型を採用することで、新たな感動体験(UX)をスピーディに実現すべく取組んでいる。

なお、本稿では言葉で表現しているものの、今回発刊した市場調査レポートには具体的に2012年以前/2018年ころ/2024年ころ/2027年ころ/2030年ころの各々のアーキテクチャについて当社の仮説を示し、アーキテクチャの変遷についても捉えている。

■2024年になり競争環境は大きく変化、三つ巴から一騎討ち、そしてその先へ

このように従来、国内大手3社は各々独自開発を進めてきたが、2024年になり競争環境が大きく変化してきている。具体的には、同年3月に日産自動車と本田技研工業、三菱自動車が自動車の知能化・電動化時代に向けた戦略的パートナーシップの検討開始に関する覚書を締結、続く同年8月には次世代SDVプラットフォームの基礎的要素技術の共同研究契約を締結した。

両者はまず1年をめどに基礎研究を終え、成果が出た際には、その後、量産開発の可能性を含めて検討していくとする。OEMが協業して車載ソフトウェアの開発を進める際には、各社のアイデンティティを維持すべく、各々独自で開発する競争領域と、共通化する非競争領域とに区分、非競争領域を中心に協業、開発していくとみられる。こうした動きにより、少なくてもSDVに焦点を当てた際には、トヨタ自動車vs日産自動車・本田技研工業連合の構図へと競争環境が変わりつつある。

ただし、SDVにおける車載ソフトウェアのアーキテクチャは初期の開発費に加えて、完成後も更なる進化に向けて毎年数千億円程度の投資を継続する必要性から、当社では上記の一騎打ちの構図が今後、さらに変化していく可能性があるとみている。(山口泰裕)

※全文は以下よりご覧いただけます。

https://www.yanoict.com/opinion/show/id/419

【アナリストオピニオン】SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目①

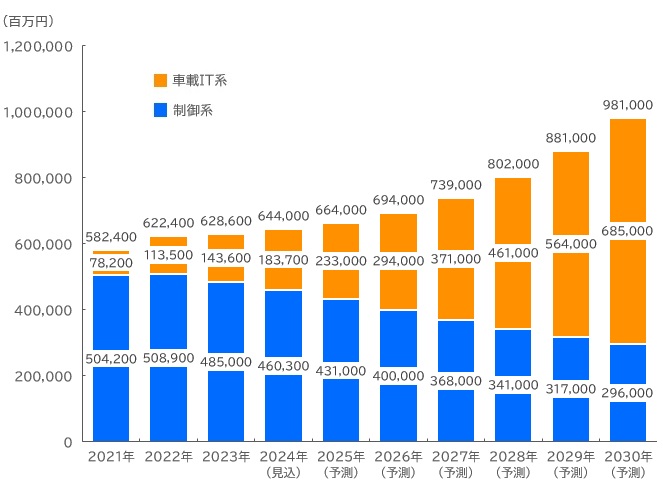

2024年10月に国内車載ソフトウェア市場規模について発表した。2030年には1兆円に迫る勢いを見せており、特に2027年には制御系と車載IT系の構成比は半々、2030年には車載IT系が69.8%を占めると予測。こうした市場規模の背景にあるSDVを巡って国内自動車メーカー(OEM)を中心に急ピッチで開発競争を進めるなか、2024年には日産自動車と本田技研工業が戦略的パートナーシップの検討開始を発表するなど、三つ巴から一騎討ちへと競争環境に変化が出始めている。こうした競争環境の変化と併せて、競争の質の変化について本稿で簡単に押さえておきたい。

車載ソフトウェア市場は2030年には1兆円に迫る見込み

車載ソフトウェアについて、当社では大きく制御系と車載IT系に区分している。制御系は自動車を電子的に制御するECUユニットから構成され、ADAS(先進運転支援システム)などの高度化に伴い、搭載数が増加している。他方、車載IT系はCASE(Connected、Autonomous、Shared & Service、Electric)を志向し開発されており、クラウドベースでの運用により、エンタテインメントを含むさまざまな車載関連アプリケーションが稼働する形となっている。

上記を前提として、当社においてOEMや自動車部品サプライヤー(Tier.1等)が自社で開発する車載ソフトウェア費用や研究開発費、設備投資費用などから制御系、車載IT系各々について国内車載ソフトウェアに関する市場規模を算出、2030年までの推移予測を示した。

そこでは2021年で5,824億円となり、制御系と車載IT系の構成比は制御系が86.6%、車載IT系が13.4%となった。2023年には同市場規模は6,286億円(前年比101.0%、構成比:制御系77.2%、車載IT系22.8%)となり年々、車載IT系の比率が高まってきている一方、制御系は2022年をピークに減少傾向にある。

特に車載ソフトウェアは、試行錯誤で進めることが多く、実際にトヨタ自動車や日産自動車および本田技研工業はSDV分野に関わる組織変更などを複数回行っている点からも、試行錯誤の様相がうかがえる。実際の成果としては2027年ころ、現れてくるものとみる。

冒頭で記載したように、2027年には従来のECUが統合ECUへと収斂していくのと相まって、構成比が概ね半々程度になるものと予測する。ただし、制御系はドメイン型からゾーン型へのシフトもあり、車載IT系の規模ではないものの、継続的に投資が続くとみている。こうした結果、2027年は7,390億円となり、制御系は49.8%、車載IT系は50.2%になるとみる。

そして、次世代の車載ソフトウェアが実際に実車に搭載されるのは、2030年ころと考え、2030年には制御系と車載IT系を合わせた車載ソフトウェア市場規模は9,810億円、1兆円に迫る規模になると予測している。

【車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場規模推移・予測】

矢野経済研究所調べ

注:2024年は見込値、2025年以降は予測値。

注:ECUなどの制御系やCASEを志向した車載IT系の車載ソフトウエアを対象とし、自動車会社(OEM)や自動車部品サプライヤー(Tier.1等)が自社で開発する。

車載ソフトウェア費用や研究開発費、設備投資費用などから金額規模を算出した。

※全文は以下よりご覧いただけます。

https://www.yanoict.com/opinion/show/id/419

【今週の"ひらめき"視点】中国経済、内需失速。構造改革を急ぎ不況の輸出に歯止めを

当社代表が最新のニュースを題材に時代の本質、変化の予兆に切り込みます。

10月14日、中国税関総署が1-9月期の貿易総額が前年同期比+3.4%、うち輸出が前年比+4.3%、輸入が+2.2%となった、と発表した。今年上半期(1-6月期)の貿易総額の伸び率が+6.1%、輸出+6.9%、輸入+5.2%であったことを鑑みると、夏場以降の低迷が顕著である。とりわけ、輸入の落ち込みが大きく、9月単月では+0.3%へ鈍化している。

内需の低迷、デフレ圧力の強まりは国家統計局発表の物価指数でも確認できる。9月の消費者物価指数(CPI)は前年比+0.4%、食品が+3.3%となる一方、非食品価格は▲0.2%とマイナスに転じている。生産者物価指数(PPI)も減速、9月は▲2.8%とこの半年で最大の下落率となった。

こうした状況の中、当局も従来型の産業振興投資から個人消費の喚起に本腰を入れる。年内に発行が予定されている2兆元規模の特別国債のうち1兆元を家計に振り向ける。住宅購入時の頭金規制の緩和、ローン金利の引き下げなど住宅購入支援のもう一段の強化や子育て関連消費への補助なども対象とする。とは言え、単発的な景気刺激策では効果は限定的だ。地方と都市の格差を是正し、安定した内需の拡大をはかるためには雇用、税制、社会保障、地方政府の債務問題など、産業政策や社会基盤そのものの構造改革が急務である。

この7月、若者の失業率は17%に達した。そんな若者世代が支持するのは「消費降級」と呼ばれる消費スタイルだ。高級ブランドや新車の販売が失速する中、彼らが支持するのは中古品市場である。国慶節の大型連休、今年はコロナ禍前を上回る延べ20億3千万人が移動した。期間中の出入国者も1300万人を越えた。とは言え、国内旅行に限ってみると自家用車を使った近隣への節約型旅行が主流であり、国内線の航空運賃は軒並み下落した。中国の成長が1%鈍化すると近隣諸国のGDPも0.21%下がるとされる(世界銀行)。アジアへの不況の連鎖を防ぐとともに、政治的安定という意味においても実効性の高い構造改革に期待したい。

今週の“ひらめき”視点 10.13 – 10.17

代表取締役社長 水越 孝

中国経済、内需失速。構造改革を急ぎ不況の輸出に歯止めを | 今週の"ひらめき"視点 | ニュース・トピックス | 市場調査とマーケティングの矢野経済研究所 (yano.co.jp)

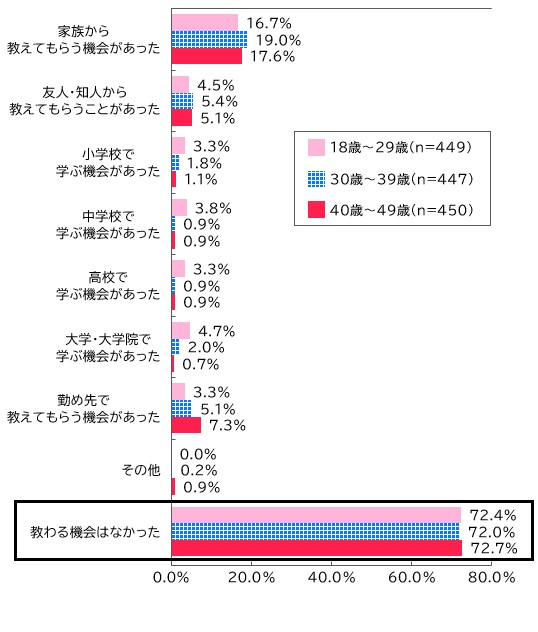

【アナリストオピニオン】金融経済教育における保険会社の取組状況③

保険も資産運用の一部であるものの、保険について学んだのは3割弱

生命保険会社が中心となって保険に関する学びの場を提供しているものの、実際に保険について学ぶ機会はどの程度あったのだろうか。実際に検証すべく今回、弊社が8月末に発刊したレポート「2024年版 生命保険とお金に関する意識調査-購買行動や価値観から読み解くZ世代の特徴-」において、18歳~29歳/30歳~39歳/40歳~49歳の3世代を対象に生命保険に関する興味・関心度合いや加入意向などを問うアンケートを実施した。アンケートの中で、保険について学ぶ機会の有無を問う設問を用意し回答してもらった。

【図表:生命保険を教わる機会(世代別)】

その結果、保険について学ぶ機会がなかったとする回答が各世代とも7割となった。余談であるが、筆者自身も保険については社会人まで特に学ぶ機会はなく、当社の仕事のために勉強を始めたというのが正しい。

話を戻そう。現在、貯蓄性の高い外貨建ての保険商品なども話題となる中で、「保険について学ぶ機会がなかった」とする回答が約7割と、一部の生命保険会社が学ぶ機会を提供しているものの、実際には多くの国民には届いていない状況にある。

金融経済教育の重要性が求められるなか、保険について学ぶ機会が乏しいままでは、本来はポテンシャルがあったとしても、「知らない」という理由だけで保険は敬遠されてよいのだろうか。

投資機運の今だからこそ、生命保険に関する教育機会が増えることを願う

今は新NISAが始まったことで投資による資産の形成が注目され始めている。生命保険会社でも、学校の出張教育だけではなく、新社会人やこれから社会人となる高校生や大学生などに対しても学ぶ機会を積極的に提供してみてはどうだろうか。

また学習指導要領の改訂により学校の授業で金融に関することを教えるようになってきている。しかし教鞭をとる先生は保険について詳しいわけではないだろう。不安な形で教えることがないようにするためには、やはりまずは大人たちへの保険に関するリテラシーの向上が必要なのではないだろうか。

先生だけではない。親の立場である大人もなんとなく保険に加入しているだけで実際子どもと会話できるほど詳しくないケースもあるだろう。周囲の大人が保険について詳しくない状態では、子どもも保険について身近でないまま成長してしまうだろう。「資産の形成や金融について話題となっている今こそ、保険についても学ぶ機会を増やしていってほしい」と保険に関する調査に携わる者として切に願う。(小田沙樹子)

※全文は以下よりご覧いただけます。

https://www.yanoict.com/opinion/show/id/418

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。