アナリストオピニオン

2010.11.22

国内IT投資動向の中期予測

低迷する国内IT市場動向

現在、日本国内の多くの市場でグローバル経済の影響を大きく受けるようになってきている。国内IT市場も例外ではない。

昨今の状況を振り返ると、著しく悪化したのは、2009年10月以降(2009年下期)であろう。SIerとの意見交換においても、この時期はパタっと仕事が途絶えた、という声があったのを覚えている。2009年は上期の予算執行は行われたものの、下期は予算確保がままならず、SIerも予定(期待)していた案件が急遽白紙に戻されたり、といったことも多かった。

ユーザー企業はこの間、乾いた雑巾を絞るような経費削減を続けた。その結果、キャッシュフローの改善も見られ、投資余力もでてきており、2010年度(2010年4月~)は期待が持てる雰囲気が生まれていた。

そこへギリシャのソブリンリスク、大幅な円高、日経平均の1万円割れ(直近では回復)といった波が幾度も襲い、経済の閉塞感は相変わらず続いている。

もう少し視野を広くして、経済全般を見渡しても、いまだに世界は難問だらけといえそうだ。

ヨーロッパでは、アイルランドの金融危機が再燃するなど問題を抱え、世界が消費の担い手として期待を寄せる中国は、都市部においてバブルの懸念が指摘されている。アメリカも経済回復が遅れ、FRBは量的緩和第二段(QE2)を実施するまでに追い込まれた。溢れたマネーは過剰流動性となって新興国の株や住宅価格などをあげてゆく。中国のバブル懸念はますます強くなるだろうし、おそらく年内~来年には破裂してゆくだろう。バブルはいずれ弾けるのが、我々の経験則だ。

日本経済の最大の懸念であった円高はどうだろうか。2010年11月19日時点では、円は対ドルで83円となっており、一時の円高(80円近傍)に比べれば、一息ついた状況となっている。しかし、米国の量的緩和第二段以降、米国債の長期金利が上昇しているのが気がかりだ。見方はいくつかあろうが、個人的にはドルの信認低下を示す証左と捉えている。であれば、近いうちに再度、ドル安(=円高)へと向かうことになるだろう。

こうして考えると、悲しくなるほど明るい材料がない。悲観的に考え萎縮してしまってはいけないのだが、どうにも明るい展望が描けないのが現在の日本の状況であろう。

今後のIT市場規模はどうなるのか

ここで、弊社が2010年5月~6月に実施した「国内企業のIT投資動向」に関する調査結果を掲載しよう。これは、アンケート結果を前提に経済情勢などを踏まえ、今後の市場動向を予測したものとなっている。これは既に8月にリリースしているので、そちらも参照してもらいたい。

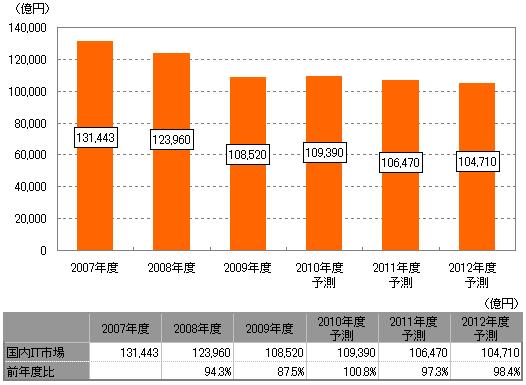

【図表1】国内IT支出市場規模推移(2007年度~2012年度予測)

矢野経済研究所作成

注:2007・2008年度は平成20年・平成21年 情報処理実態調査(経済産業省)及び平成18年 事業所・企業統計調査(総務省)を基にした弊社推計値。

注:2009年度以降は弊社調査などを基に矢野経済研究所推計。

注:情報処理実態調査は全国の外国公務、国家公務、地方公務、分類不能の産業を除く全産業で、資本金3,000万円以上かつ総従業者50人以上の企業を対象。

国内のIT市場規模(ハード・ソフト・サービス含む、公共・小規模除く)は、2007年度は13兆1,443億円であり、2008年度は5.7%減となる12兆3,960億円、2009年度は前年度比12.5%減となる10兆8,520億円と推計した。2010年度は0.8%増の10兆9,390億円、2011年度は3.2%増の11兆2,940億円、2012年度は3.1%増の11兆6,490億円と予測した。

少し裏話をすると、実は、2010年度の予測値は、アンケート調査の単純集計より抑え目にしている。今回のアンケート調査を単純に集計すると、実際は、2010年度予測のIT投資額は前年度比1.7%増となっている。これは、上記で示した前年度比0.8%増より大きい。しかし、経済環境を踏まえ、矢野経済研究所として100.8%と下方に修正したのだが、残念ながら、現時点では傾向としては当たってしまっているようだ。

浮上する下降シナリオ

では、2011年度以降はどうか。リリースでは上記の通り、微増ながらも上昇傾向を維持する予想を発表した。しかし、レポートサマリー(『国内企業のIT投資に関する調査結果 2010』)ではシナリオ2も掲載している。これは景況感の悪化などに伴い、一部の大型投資が手控えられるといったものを想定した、国内IT市場の縮小シナリオとなっている。

【図表2】国内IT市場規模推移予測 シナリオ2

矢野経済研究所作成

注:2007・2008年度は平成20年・平成21年 情報処理実態調査(経済産業省)及び平成18年 事業所・企業統計調査(総務省)を基にした弊社推計値。

注:2009年度以降は弊社調査などを基に矢野経済研究所推計。

注:情報処理実態調査は全国の外国公務、国家公務、地方公務、分類不能の産業を除く全産業で、資本金3,000万円以上かつ総従業者50人以上の企業を対象。

2つのシナリオの違いは、弊社の勝手な外部環境予想を反映させた結果、というわけではない。根本的には、アンケート調査結果を踏まえたものとなっている。

アンケート結果を仔細に分析していくと、中期的(2011年度~2012年度)にIT投資動向がプラスに動いているのは、一部の企業で大規模なIT投資を計画している影響が大きいことが分かった。

もちろん、マクロ的な意味でのIT投資動向は、そうした一部の大規模投資も含めて集計されてしかるべきである。その意味では、図表1の予測は間違ってない。

しかし、景況感が悪化し、大型投資を手控えるようなことが起きたらどうなるか。

それを想定するために、大規模投資をする一部の企業を外して2009年度比を算出すると、実は2011年度~2012年度は悪化傾向となってしまうのである。

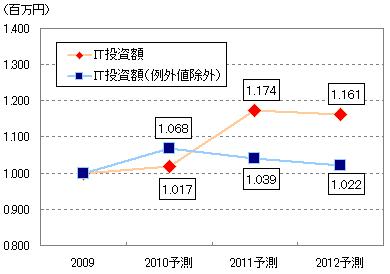

下図は、2009年度を1とした場合の2010~2012年度推移である。2010年度がプラスなのは間違いないが、一部の例外値を除外した場合だと、2010年度をピークに、2011年度、2012年度と下落傾向となっている。予測にあたっては、これだけを材料にしたわけではないが、こうした事実などさまざま要因を加味し、弊社では予測や推計を行っている。

【図表3】IT投資額 2009年度比推移(2009~2012予測)

矢野経済研究所作成

ITの重要性は不滅

国内のIT市場規模動向は、よりマクロで生じる経済環境の動向によって、大きく左右される。シナリオ2の悪化懸念のシナリオは、予定していた一部の大型投資が一旦停止される、という程度の、悪い中でもまだ良い方のシナリオを想定したものだ。想定できる中ではまだマシな方といえる。

世界経済の2番底を懸念する声は徐々に増しており、不安はつきない。国内の政治をみても、政権交代して果たしてよかったのかと自問自答する人も多いだろう。財政状況も改善の兆しがみえず、日本国債の長期金利が大きく上昇するようなことがあれば、国債価格は下落するため、国債を大量に溜め込んでいる日本の銀行は相当な痛手を蒙ることになる。現状も悪いが、状況によっては、想像を超えるような急激な景気悪化が起きる可能性も否定できない環境にいるのが今の日本だ。常に複数のシナリオを想定し、柔軟に対応していくことが今後の企業運営にとって重要なこととなるだろう。

今回は最後まで悲観的な話になってしまったが、だからといって、萎縮してしまってはどうしようもない。外部環境は確かにどうにも変えようがない面が多いが、それにどう反応していくかは、われわれ自身が決めることである。

それに、そもそもITは企業を強くするために必須のツールである。その役割の重要さは、どれほど経済環境が悪くなろうと、どれほど変化しようと、普遍である。ITを使い日本経済全体を強くする、それこそがIT業界に求められていることいえよう。

(忌部佳史)

関連リンク

■レポートサマリー

●国内企業のIT投資に関する調査を実施(2025年)

●国内企業のIT投資に関する調査を実施(2024年)

●国内企業のIT投資に関する調査を実施(2023年)

●国内企業のIT投資に関する調査を実施(2022年)

●国内企業のIT投資に関する調査を実施(2021年)

●国内企業のIT投資に関する調査を実施(2020年)

●国内企業のIT投資に関する調査を実施(2019年)

■アナリストオピニオン

●国内IT産業とトランプ新政権~湧き上がる不安と期待

●DXの普及と原点回帰

●2016年のIT市場動向を占う

●法人向けスマートデバイス利用はタブレットが開花させる

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2025 国内企業のIT投資実態と予測

- 2024 国内企業のIT投資実態と予測

- 2023 国内企業のIT投資実態と予測

- 2022 国内企業のIT投資実態と予測

- 2021 国内企業のIT投資実態と予測

- 2020 国内企業のIT投資実態と予測

- 2019 国内企業のIT投資実態と予測

- 2018 国内企業のIT投資実態と予測

忌部 佳史(インベ ヨシフミ) 理事研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。