アナリストオピニオン

2018.04.02

キャッシュレス4.0~デジタル通貨の台頭によるキャッシュレス社会の進展~

キャッシュレス4.0は現金を意識することなく生活ができる世界

お金の流れがシームレスになってきている。キャッシュレスという概念が出てくる前は、お金は現金で支払うことが大前提であったが、手元にお金を持つことなく、支払いをすることが日常的になりつつある。また、海外留学をしている子供に生活費を送る際にも、従来は銀行窓口での対応が大前提であったのに対し、現在では、銀行窓口に行くことなく、スマートフォンアプリ等で簡単に送金ができるようになった。現金の流通が大幅に減少し、現金を意識することなく生活ができる世界、キャッシュレス4.0について、ここでは述べていく。

キャッシュレス4.0までをフェーズごとに見ると以下のようになる。

- 第一フェーズ:

- Visa、mastercard等の国際ブランドを軸としたクレジットカードの台頭

- 第二フェーズ:

- Edy(現楽天Edy)の台頭から始まるコンタクトレス型の電子マネーの台頭

- 第三フェーズ:

- バリューをサーバー上で管理するサーバー管理型(クラウド型)電子マネーの台頭

- 第四フェーズ:

- クリプトカレンシーをはじめとしたデジタル通貨の台頭

現在、第三フェーズから第四フェーズへのシフトが進んでおり、デジタル通貨のキャッシュレス決済の利用可能性が議論されている。2017年よりクリプトカレンシーの市場が拡大しており、通貨システムに与えるインパクトが注目されている。

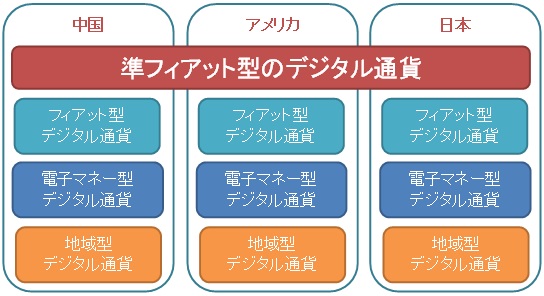

クリプトカレンシーに関しては、大きく分けて、4つの論点で議論ができる。一つ目は中央銀行によるデジタル通貨の発行及び流通の可能性、二つ目はグローバル企業が発行する準フィアット型デジタル通貨の発行及び流通の可能性、三つ目は地域通貨としてのデジタル通貨の発行及び可能性、四つ目は、各企業が発行する電子マネー等のデジタル通貨化の可能性である。

【図表:デジタル通貨の概念図】

矢野経済研究所作成

中央銀行によるデジタル通貨の発行には時間が要する

中央銀行が発行するフィアット通貨のデジタル通貨化の可能性を検討してみる。フィアット通貨のデジタル通貨での運用を検討している事例としては、フィンランド、シンガポール、ロシア、アメリカ、エストニア、ベネズエラ、中国、トルコなどの国々があげられる。各国ともにあまり詳細な情報開示はしていないが、大きく分けて二通りの発行方法がある。一つは、中央銀行が直接国民に対して発行する方法であり、もう一つは銀行を介してデジタル通貨を発行する方法である。

その際に問題になるのは、デジタル通貨のボラティリティ(価格変動率)であるが、ボラティリティをコントロールすることで、リスクの低いデジタル通貨を目指す方向になりそうである。また、中央銀行が発行するデジタル通貨は、ユニバーサルでだれでもストレスなく利用できる必要があるため、デジタル化への対応ができない利用者への対応を慎重に検討していく必要がある。それらの点から、本当の意味での通貨としてデジタル通貨が発行されるまでの道のりは長いとみる。

まずは、銀行間決済の合理化を目指すなど、現状の通貨の役割の一部を補完する目的で発行及び運用される程度に可能性が高い。

準フィアット型デジタル通貨の拡大がキャッシュレス化を推し進める

グローバル企業が発行する準フィアット型デジタル通貨、このレイヤーのデジタル通貨が最も、普及する可能性が高いとみている。ここでいう企業は一般的な企業ではなく、グローバルで事業展開をしており、プラットフォーマーとしてブランド力を有する企業を指している(例えば、国内では、トヨタや楽天、三菱UFJ銀行、海外では、AppleやAmazon、Alibaba、Tencent、Telegramのような企業がイメージされる)。

グローバル企業は、自社のグループ会社、取引先、そして顧客に対して強い影響力を持ち、発行するデジタル通貨は、独自の経済圏の内部では強い強制力を持つことができるため、フィアット通貨に近い役割を担うことができる。加えて、経済圏の内部でのお金の商流をすべてデジタル通貨に変えてしまえば、全ての商取引を合理的に管理することができ、ビジネスをフリクションレスにし、効率化及びコストダウンが可能となる。

もし、グローバル企業の経済圏の中で、デジタル通貨を還流させて、信用創造の仕組みを構築することが出来れば、銀行そのものが不要になり、完全に実経済を作り上げることができる。世界規模で事業を展開するプラットフォーマーが発行する準フィアット型デジタル通貨こそが、次世代の通貨として機能する可能性が高いと筆者は考えている。その際の世界観は、ドル、円、ユーロよりも、準フィアット型デジタル通貨の方が、影響力が大きくなり、新たな通貨システムとして機能する可能性がある。

地域通貨型デジタル通貨の発行の可能性

では、地域社会が発行する地域通貨型のデジタル通貨の可能性はどうだろうか。地域通貨型のデジタル通貨に関しては、地域社会における合意形成の難しさや目的意識の不明瞭さから、一部のブランド力のある地域でのみ、発展していくとみている。ブランド力のある地域においては、デジタル通貨を発行し、地域の魅力と連動してデジタル通貨の価値を高めていくことができる。しかしながら、ブランド力を高めるための努力をせずに、目的意識を持たずにデジタル通貨を発行してしまうと、むしろ、地域のブランド力の低下が可視化されてしまうことになり、デジタル通貨発行の意味がなくなってしまう懸念がある。地域独自の強みを見つめなおし、デジタル通貨の発行に意義を見出せる地域のみが、デジタル通貨の発行メリットを享受できるであろう。

電子マネー型デジタル通貨は準フィアット型デジタル通貨に近づく

それでは、企業が発行するハウス型の電子マネーに近いデジタル通貨はどうであろうか。電子マネー型のデジタル通貨は、従来のプリペイド決済に近い位置づけになるため、特に目新しさは出てこないため、発行する必然性はないかもしれない。ただし、国をまたいで事業を展開している事業者にとっては、グローバルで一気通貫してオペレーションができるデジタル通貨の仕組みは魅力的である。電子マネー型デジタル通貨は結果として、準フィアット型のデジタル通貨への道を歩んでいくことになるであろう。

デジタル通貨へのシフトが鮮明になり、準フィアット型デジタル通貨が最も影響力を持つ世界へ

上述のように、キャッシュレス4.0の世界観では、金融面でもデジタライゼーションが進み、デジタル通貨の発行が相次ぐことが予想される。事実、グローバルレベルでICOを発行する企業が増加している。しかしながら、本当の意味でのデジタル通貨として機能するのはほんの一握りとなるだろう。

そして、グローバルで事業を展開するプラットフォーマーが発行もしくは管理をする準フィアット型デジタル通貨が影響力を持つようになる。グループ会社や取引先、そして顧客など関係するアクターのすべてが、デジタル通貨を保有することのメリットを感じるようになり、結果として、フィアット型デジタル通貨ではなく、準フィアット型デジタル通貨にシフトしていくことになるだろう。それに伴いデジタル通貨による決済が支払いの中心となり、真の意味でのキャッシュレス化が進む。

人口動態の予測等を鑑みると、2026年以降にデジタルネイティブ、スマートフォンネイティブの人口比率が高まることもあり、老若男女問わず、シームレスにデジタル通貨で支払いができる環境が整うであろう。

その際に、デジタル通貨のアグリゲーターに近い存在としてポジショニングできる事業者が、キャッシュレス決済の中心となるとみる。また、デジタル通貨のバックヤードを担う技術はブロックチェーンといわれているが、マイニングをだれがどのような形で担っていくかがイシューとなるため、ブロックチェーンの欠点を補った新たなアルゴリズムが採用されることになる。

2026年以降に本格化するキャッシュレス社会は、人類が経験したことのない未来であり、その未来の到来が待ち遠しくてならない。

(高野淳司)

関連リンク

■レポートサマリー

●国内キャッシュレス決済市場に関する調査を実施(2021年)

●国内コンタクトレス決済(非接触決済)市場に関する調査を実施(2020年)

■アナリストオピニオン

●日本におけるキャッシュレス決済の変遷

●日本における金融教育の在り方とは

●キャッシュレスによる店舗等の支援を

●Apple Pay、2016年中に日本で導入か?

●Apple Payの動向と決済ビジネスに与えるインパクト

●スマートフォンを活用した決済端末ソリューションの普及に向けて

●全国相互利用サービスの開始と交通系ICカードの可能性

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[コンテンツ/アプリケーション]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

●[その他]カテゴリ コンテンツ一覧

●[ソフトウェア]カテゴリ コンテンツ一覧

●[ITS]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2024年版 国内キャッシュレス決済市場の実態と将来予測

- 2022年版 国内キャッシュレス決済市場の実態と将来予測

- 2021年版 国内キャッシュレス決済市場の実態と将来予測 ~コード決済・コンタクトレス決済編~

- 2019年版 国内キャッシュレス決済市場の実態と将来予測

- 2020年版 世界キャッシュレス決済市場の実態と将来予測 ~モバイル決済・コンタクトレス決済編~

- 2018年版 世界キャッシュレス決済市場の実態と将来予測 ~モバイル決済・コンタクトレス決済編~

高野 淳司(タカノ ジュンジ) 主席研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。