レポートサマリー

2020.03.16

生命保険領域における国内InsurTech市場に関する調査を実施(2019年)

外資系の生命保険会社が徐々に健康増進型保険の投入を開始。一方、健康増進から疾病管理プログラムまでトータルサポートの動きが登場、サンドボックスを活用した保険にも注目

株式会社矢野経済研究所(代表取締役社長:水越孝)は、生命保険領域における国内InsurTech(インシュアテック)市場を調査し、現況、領域別の動向、および将来展望を明らかにした。

「生命保険領域における国内InsurTech市場に関する調査を実施(2019年)」 小見出し一覧

国内InsurTechの市場概況

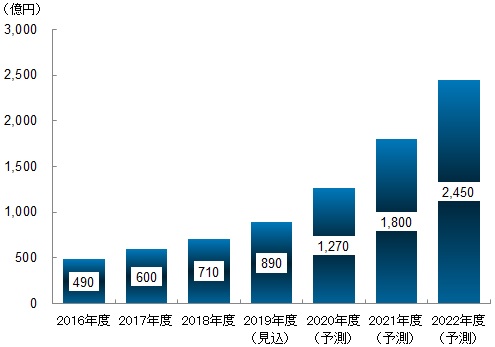

【図表:国内InsurTech (インシュアテック)市場規模推移予測】

- 矢野経済研究所調べ

- 注:参入事業者売上高ベース

- 注:2019年度見込値、2020年度以降予測値

2019年度の国内InsurTech(インシュアテック)市場規模(参入事業者売上高ベース)は、890億円の見込みである。特にAI(人工知能)の活用領域が従来の不正検知を含めた支払査定などの保険金・給付金の支払領域や、アンダーライティング(引受査定)領域に加えて、保険商品の開発や募集人による保険営業領域などに拡大してきている。また、生命保険会社による健康増進型保険※1や疾病管理プログラム※2の開発に向けたデータ収集などが進んでいる。

法整備について、まず保険業法は保険業高度化等会社への出資規制の緩和をはじめとした改正があった。また、「保険会社向けの総合的な監督指針(金融庁)」が一部改正され、InsurTech関連の保険商品における審査の透明性や効率的な審査を開始する方針が示されている。加えて、「規制のサンドボックス※3」が動き出しており、新たな保険商品の創出に寄与している。

支援環境については、2017年後半から生命保険会社やシステムベンダー主催のイベントに留まらず、複数の支援機関による関連イベントなどが登場しているものの、FinTech(フィンテック)と比較するとまだ少ないのが実情である。引き続き、今後の積極的な支援環境の構築、拡大を期待する。

技術的な環境整備においては、まず大手生命保険会社を中心にクラウドの活用に向けて積極的に取組む姿勢をみせている。この背景には特に大手のクラウドベンダー各社がFISC(金融情報システムセンター)の安全基準への準拠を進めていることから、クラウドサービスが導入しやすくなってきていることがある。

※1. 健康増進型保険とは、従来の実年齢によって保険料が決定する手法とは異なり、健康診断結果やライフログデータを基に、保険加入者の健康状態や健康増進に向けた取組み度合いに応じて、保険料が変動する保険商品

※2. 疾病管理プログラムとは、啓蒙活動から実際の行動変容、そして異常が見つかった際の最適な医療アクセスの提供、さらに給付金の支払いまで一貫してサポートしていく取組み

※3. サンドボックスとは、革新的な事業やサービスを育成する上で、現行法の規制を一時的に停止する仕組みで、 所管官庁に届け出て、相談の上、試験的に事業を進める手法

国内InsurTech市場の注目トピック

■健康増進から疾病管理プログラムまでトータルサポートに向けた動きが登場

従来、健康増進型保険商品は、国内の大手生命保険会社を中心にベンチャー企業などと協業し、保険商品の付帯サービスとして協業先のサービスを提供する取組みを進めてきた。また、疾病管理プログラムは、外資系の生命保険会社を中心に糖尿病などの重症化予防※4や心筋梗塞などの再発予防をはじめ、ベンチャー企業などと協業し取組んできた。

こうしたなか、2019年以降、健康増進型保険商品の分野では、外資系の生命保険会社が徐々に健康増進型保険の投入を開始している。一方、疾病管理プログラムの分野でも、一部の国内の生命保険会社がベンチャー企業のスマートフォンアプリなどを活用した糖尿病の重症化予防に関する取組みをはじめており、健康増進から疾病管理プログラムまでトータルにサポートしていく動きが出始めている。将来的には、国内外の生命保険会社問わず、こうした保険商品を提供することが基本路線になるものとみる。

※4. 重症化予防プログラムとは脳梗塞や心筋梗塞など再発率の高い疾患に罹患した際、手術等で一旦治癒、回復後の2回目以降の再発予防に向けたプログラムをさす

国内InsurTech市場の将来展望

国内InsurTech(インシュアテック)市場規模(参入事業者売上高ベース)は、2022年度には2,450億円に達するものと予測する。

AIやRPA(Robotic Process Automation)の活用領域が拡大し、従来から活用されてきた保険金・給付金の支払領域や、アンダーライティング(引受査定)領域に加えて、保険商品の開発や保険営業領域(営業の効率化)など活用領域が更に広がっていくとみる。

また、クラウドの活用が徐々に広がりをみせていることから、今後、クラウド化の浸透に伴い、生命保険業界においてもAPIの公開に向けた議論が高まることが予想される。なお、大手生命保険会社ほどシステム構成も複雑化の一途を辿っており、APIの公開に向けてシステムの整理・改修などが必要となるため、2022年度から徐々に伸びていくとみる。

保険商品については健康増進から疾病管理に至るまでをサポートする動きが増えていくと考える。こうしたことから、今後、生命保険領域における国内InsurTech(インシュアテック)市場全体は拡大していくものとみる。

参考:このレポートに掲載されている主なデータ一覧

■国内におけるInsurTechの定義

■国内におけるFinTechとInsurTechの法整備/支援環境/技術面での違い

■疾病管理プログラムの例

■フェーズごとの取組内容(例)

■外資系生命保険会社による疾病管理プログラムに関する取組み状況

■生命保険各社によるAIに関する見解・活用状況

■SIer/専業ベンダーによるAIに関する見解・活用状況

■ベンチャー企業によるAIに関する見解・活用状況

■パブリック/クローズド/プライベートブロックチェーンの比較

■生命保険会社におけるブロックチェーンに関する見解・活用状況

■取材等においてクラウドへの取組みが判明した生命保険会社の見解

■生命保険各社のクラウド利用状況

■APIを公開する上での公開範囲

■スクリーンスクレイピングとAPIのメリット/デメリット

■生命保険会社の代表的なシステムの概念図

■取材等においてAPIへの取組みが判明した生命保険会社の見解

■生命保険会社のIT市場規模推移予測(2016年度~2022年度、億円)

■国内InsurTech市場規模推移予測(2016年度~2022年度、億円)

■健康増進型保険および疾病管理プログラム関連市場規模推移予測(2016年度~2022年度、億円)

■国内生命保険会社における経営概況

■経常収益の推移(億円)

■外資系生命保険会社4社におけるサービス比較

■SBI生命が手掛ける「データベースとAIを活用した新商品の創出」

■ネット生命保険各社のInsurTechに関する取組み

■2017年以降に設立された事業者リスト

■日本マイクロソフトのリファレンスアーキテクチャ

■大手SIer各社のInsurTechに関する取組み

■2019年のInsurTechに関わる動き

■パーソナライズ化された(健康増進型)保険商品・サービスの開発

- 健康増進型保険商品の開発

- 健康増進支援サービス

- 未病検査/生活習慣改善支援サービス

■疾病管理プログラム

- 重症化予防関連サービス

- 予防支援サービス

■AIなどを活用した保険相談/保険営業支援サービス

■AIを活用したアンダーライティング(引受査定)の自動化

■受診勧奨から受診、異常告知を受けた場合における診療までのトラッキング

■支払査定の自動化関連ソリューション

- AIを活用した査定プロセスの自動化・効率化

- 医療査定データベース

- 不正検知サービス

■インフラ関連サービス(API/ブロックチェーン)

- API

- ブロックチェーンの活用

■アクサ生命保険

■アフラック生命保険

■エヌエヌ生命保険

■住友生命保険(住友生命「Vitality」)

■SOMPOひまわり生命保険

■第一生命ホールディングス

■明治安田生命保険

■ZhongAn Insurance/ZhongAn International

■アイアル少額短期保険

■justInCase

■Mysurance

■日本マイクロソフト

■明治安田システム・テクノロジー(医療査定なびR)

■iChain

■H2

■CureApp

■サイマックス

■シフトテクノロジー

■Japan Digital Design(みんかぶ保険)

■simplesurance

■DeSCヘルスケア

■PREVENT

■hokan

■ミルテル

関連リンク

■レポートサマリー

●生命保険領域における国内InsurTech市場に関する調査を実施(2022年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2021年)

●保険代理店のInsurTechに関する日本・中国での比較研究を実施(2021年)

■アナリストオピニオン

●一気呵成に進む巨象の動きを契機に個人領域、法人領域の双方でざわつき、2024年も期待大

●組込み型保険の実現に向けた3つの構成要素と課題を乗り越えた際の未来

●新型コロナウイルス対応はユーザー意識の改革とInsurTech 普及のチャンス

●InsurTech(インシュアテック)を後押しする法制度面の動きに注目――金融審議会による保険会社の業務範囲規制緩和の影響度合い

●「健康先進国」を実現する上でInsurTechの推進が急務――国内におけるInsurTechの現状と今後の方向性

●急成長続ける国内FinTechの市場概況と併せて周辺領域にも注目――InsurTechの台頭

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

●注目トピックの追加情報

健康増進を軸としたエコシステムの行方に注目

●将来展望の追加情報

以下の 利用方法を確認する ボタン↓から詳細をご確認ください。

利用方法を確認する

調査要綱

調査対象:国内の生命保険会社、少額短期保険事業者、SIer(システムインテグレーター)、InsurTechベンチャー企業等

調査期間:2019年10月~12月

調査方法:当社専門研究員による直接面談、電話・e-mailによるヒアリング、ならびに文献調査併用

※InsurTech(インシュアテック)市場とは:InsurTech(インシュアテック)とは保険(Insurance)と技術(Technology)を掛け合わせた造語である。従来の生命保険会社では提供できなかった新たな保険商品・サービスの開発や業務の効率化・高度化などにおいてIT技術を活用して提供する生命保険関連サービスを意味する。

本調査におけるInsurTechは次のように分類し、「パーソナライズ化された(健康増進型)保険商品・サービスの開発」「疾病管理プログラム」「AIなどを活用した保険相談/保険営業支援サービス」「AIを活用したアンダーライティング(引受査定)の自動化」「受診勧奨から受診、異常告知を受けた場合における診療までのトラッキング」「契約者および契約者の家族向けアフターサービス」「支払査定の自動化関連ソリューション」「インフラ関連サービス(API/ブロックチェーン※)」の8領域を対象とする。

国内InsurTech市場規模は従来の生命保険会社が提供していなかった新しい保険商品・サービスの開発や業務の効率化・高度化をサポートするベンダーやベンチャー企業に焦点を当て、当該参入事業者の売上高ベースで算出している。

※ブロックチェーンとは利用者同士をつなぐ P2P(ピアツーピア)ネットワーク上のコンピュータを活用し、権利移転取引 などを記録、認証するしくみ

<市場に含まれる商品・サービス>

「パーソナライズ化された(健康増進型)保険商品・サービスの開発」「疾病管理プログラム」「AIなどを活用した保険相談/保険営業支援サービス」「AIを活用したアンダーライティング(引受査定)の自動化」「受診勧奨から受診、異常告知を受けた場合における診療までのトラッキング」「契約者および契約者の家族向けアフターサービス」「支払査定の自動化関連ソリューション」「インフラ関連サービス(API/ブロックチェーン)」

関連マーケットレポート

- 2022 生命保険会社におけるInsurTech市場の実態と展望

- 2020-2021 生命保険会社におけるInsurTech市場の実態と展望

- 2018 生命保険会社におけるInsurTech市場の実態と展望

- 2021 保険代理店のInsurTech日中比較研究 ~保険業務DXの実態~

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。