アナリストオピニオン

2019.03.05

InsurTech(インシュアテック)を後押しする法制度面の動きに注目――金融審議会による保険会社の業務範囲規制緩和の影響度合い

2019年に入り法制度の面でもInsurTechを後押しする動きが出てきている。1月10日の金融審議会の「金融制度スタディ・グループ」において「金融機関による情報の利活用に係る制度整備についての報告(案)」を公表、保険会社の業務範囲規制に言及しているのである。本稿では簡単にこの規制緩和の影響度合いなどを考えてみたい。

2019年も引き続き生命保険会社のInsurTechに向けた取組みは好調な出だし

2019年1月16日に弊社主催の「第2回 InsurTechイベント」を開催、生命保険会社様を中心に200名近くの方々にご来場頂き、今年も無事、大盛況のうちに終わった。実は同イベントは前回、90名近くの会場で実施したのだが、今回は2倍となる200名強の方々に事前申込みを頂き、しかも2週間強で満員御礼となった。こうした事態からも分かるとおり、生命保険領域のInsurTechは急速な盛り上がりを見せている。

実際に、2019年に入って以降も、1月には損保ジャパン日本興亜ひまわり生命保険がイスラエルのスタートアップ、binah.ai(ビナー社)と協業、実証実験などを手掛けていくと発表。また2月にはメットライフ生命とDeNAが健康増進型保険の企画・開発において協業を発表するなど、生命保険会社と異業種との連携が積極的に進んでおり、引き続き市場規模の拡大が期待できそうだ。

金融審議会が保険会社の業務範囲規制の緩和に言及

そうした中、法制度の面でも生命保険会社のInsurTechに関する取組みを後押しする動きが出てきている。まさに弊社のイベントが開催される直前、2019年1月10日に金融審議会の「金融制度スタディ・グループ」において「金融機関による情報の利活用に係る制度整備についての報告(案)」を公表した。同報告(案)の中では、保険会社における「情報の利活用の社会的な進展を踏まえた伝統的な金融機関の業務範囲規制のあり方」についても触れている。具体的には、現状、保険会社は銀行業高度化等会社に相当する会社を子会社として保有することは認められていない。しかし、保険会社においても子会社として保有することを認めることが適当と言及したのである。

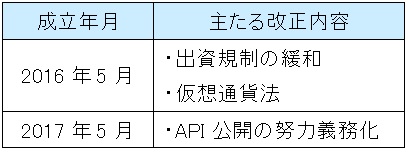

先行するFinTechが発展する契機となった法規制も2016年5月の銀行法等の改正において出資規制の緩和(5%ルールの緩和)を契機として二度に渡る改正を実施、FinTechが大きく進展した経緯がある。

現状では案ベースではあるものの、今回の金融審議会の報告内容を踏まえた保険業法の改正が進められているとされ、今後、FinTechと同様、更に踏み込んだ改正がなされるのか、注目したい。

【図表:銀行法の改正】

矢野経済研究所作成

保険会社からみると意味のないAPIも外部からみれば宝の可能性

今回の金融審議会の報告(案)では出資規制の緩和に留まるものの、本稿ではもう少し先の姿をみてみよう。筆者は幾つかの生命保険会社と話す機会があるものの、「APIで公開しても外部事業者にとってどのようなメリットがあるのか分からない」として、公開に前向きではない声も聞かれる。しかし、生命保険会社にとっては意味のないAPIであっても、「灯台下暗し」。外部事業者から見るとビジネスチャンスと捉える可能性のあるAPIは意外と多い可能性が高い。

例としてiChain社は、意外と夫婦間でも知らない生命保険の契約内容をお互いに共有すべく、スマートフォンアプリを開発。生命保険会社と契約者情報を共有しアプリを通じてお互いの保険内容を確認できる環境をめざしている。生命保険会社との情報共有に際しては、①スクリーンスクレイピング、②API、③ブロックチェーンを想定しているものの、現状では①がメインである。

保険契約者の情報も生命保険会社にとっては公開しても意味のない情報であったとしても、iChain社のように、夫婦間の情報共有に向けた取組みなど、スタートアップをはじめとしたInsurTech事業者による予想だにしなかった取組みが出てくることだろう。

痛みを伴ってでも更なる一歩に期待

当然のことながら銀行業界と比較して生命保険業界は個人の疾病を含めた機微情報を多く扱っているため、APIの接続に際してはFinTechと比較して公開に際しての接続基準は対象となる情報に応じて厳しくなるうえ、整備には時間もかかるであろう。加えて、M&Aが多く行われてきた業界でもあるため、銀行以上に複雑なシステムと予想され、API基盤の構築に際してはセキュリティ対策を中心に大手ほど構築費用が巨額となる可能性が高い。

こうした事情を鑑みた場合、FinTechのようなスピーディな動きとなるかは疑問の余地はあるものの、UI・UXを高めていく上でも、また新たな顧客価値を創出していくうえでも、痛みを伴ってでも、さらに一歩進めていくための法規制の緩和と保険会社の取組みを期待したい。

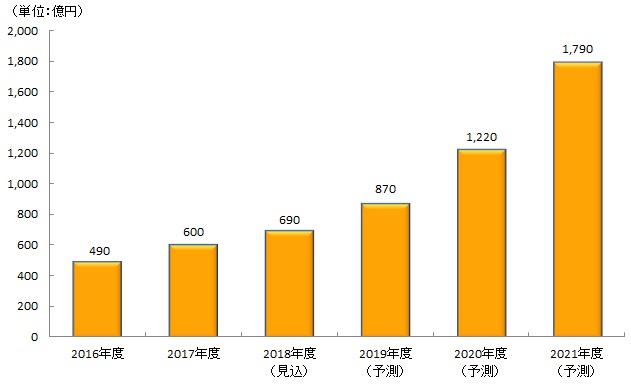

【図表:生命保険会社におけるInsurTech市場規模】

矢野経済研究所推計

注:参入事業者売上高ベース

注:2018年度見込値、2019年度以降予測値

(山口泰裕)

関連リンク

■レポートサマリー

●生命保険領域における国内InsurTech市場に関する調査を実施(2022年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2021年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2019年)

■アナリストオピニオン

●一気呵成に進む巨象の動きを契機に個人領域、法人領域の双方でざわつき、2024年も期待大

●組込み型保険の実現に向けた3つの構成要素と課題を乗り越えた際の未来

●新型コロナウイルス対応はユーザー意識の改革とInsurTech 普及のチャンス

●「健康先進国」を実現する上でInsurTechの推進が急務――国内におけるInsurTechの現状と今後の方向性

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2022 生命保険会社におけるInsurTech市場の実態と展望

- 2020-2021 生命保険会社におけるInsurTech市場の実態と展望

- 2019 生命保険会社におけるInsurTech市場の実態と展望

- 2018 生命保険会社におけるInsurTech市場の実態と展望

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。