アナリストオピニオン

2017.06.14

「健康先進国」を実現する上でInsurTechの推進が急務――国内におけるInsurTechの現状と今後の方向性

厚生労働省『保健医療2035提言書』において「健康先進国」を掲げている一方、海外のインシュアテックの状況と比較して日本は2年遅れといわれる。本稿ではInsurTechの概要に加えて、今後の日本におけるInsurTech、特に保険商品・サービスといったコア事業における方向性について考えてみたい。

インシュアテックとは何か

インシュアテック(InsurTech)とは、保険(Insurance)と技術(Technology)を掛け合わせた造語である。保険には生命保険と損害保険が含まれるが、本稿では特に生命保険会社におけるインシュアテックに焦点を当てる。

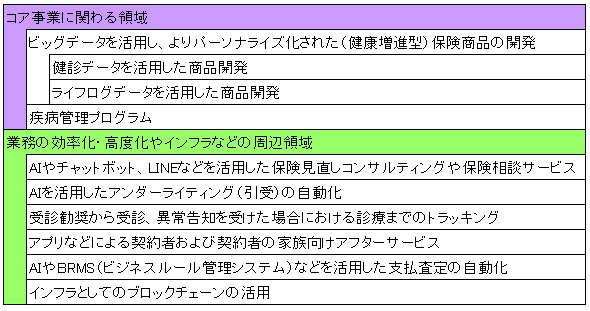

インシュアテックの定義についてさまざまあり、明確なものはない。矢野経済研究所では、特に生命保険会社におけるインシュアテックについて、まずコア事業に関わる領域とその周辺領域に大別し、8つの領域として定義している。

【図表:インシュアテックの主な事業領域】

矢野経済研究所作成

インシュアテックは何をもたらすのか――。本稿では「ユーザー(一般生活者)」「保険会社」「政府」の視点から考えてみたい。まずユーザー側は、健康増進型保険を通じて健康維持活動を進めるほど保険料が安くなるなどのメリットが得られるほか、疾病管理プログラムを通じて、健康的で長生きできることが想定される。

次に保険会社はITサービスを活用することで、従来、加入以降は通院や入院時、死亡時など何らかの保険金の支払業務の発生時に初めてユーザーとの接点が生じる関係にあったが、特に疾病管理を手掛ける場合には、未病や予後まで関わるためより密接な関係を構築できるようになるだろう。また財務面では支払額を抑制できるため、新たな医療保険商品の開発や事業成長に向けた投資などに振り向けることができると考えられる。

政府にとっては、現状の社会保険制度の維持が厳しくなる中で、経済産業省や厚生労働省を筆頭に代替策として健康増進型保険や疾病管理プログラムなど、民間保険への移行をより一層、後押しすることが可能となるだろう。

AIなどによる業務の効率化・高度化が市場をけん引、今後は支援環境の充実により急拡大を予測

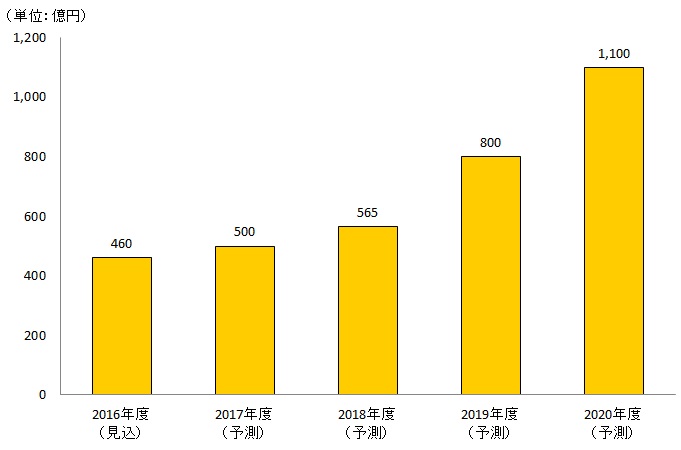

【図表:国内InsurTech(インシュアテック)市場規模推移予測】

矢野経済研究所推計

注:本調査における8領域の参入事業者売上高ベース

注:2016年度は見込値、2017年度以降は予測値

2016 年度の国内InsurTech市場規模(参入事業者売上高ベース)は、460 億円の見込みである。特にAI などを活用した業務の効率化・高度化ソリューションが市場をけん引した。生命保険会社の業務プロセスのうち、引受査定や保険金・給付金の支払など、一部の領域においてAI などの導入が進んでおり、業務プロセス改革も併せて取り組むことによる成功事例も生まれている。また、生命保険会社を中心に健康増進型保険や疾病管理プログラムなど、従来にはない新しい保険商品・サービスに向けたデータ収集や協業などを進めており、徐々に盛り上がりを見せ始めている。

一方、法改正のほか、金融機関やSIer を中心とした、ベンチャー企業の支援環境整備が進むFinTech(Financial Tecnology、フィンテック)と異なり、InsurTech におけるベンチャー企業の支援環境はまだ僅かに留まる。今後の支援環境の整備が期待される。

今後は官民データ活用推進基本法によって、中央省庁や地方自治体によるデータの公開を通じて、健康増進型保険や疾病管理プログラムの開発が進むことが期待される。技術面では現在、活発化する銀行APIの公開に続く、保険領域におけるAPI の公開に向けた議論が今後、進むとみる。さらに大手生命保険会社を中心に、InsurTech ベンチャー企業向けイベントの開催や法的支援をはじめ、ベンチャー企業の育成・支援に向けた環境が徐々に整っていくと考える。

こうしたことを背景に国内InsurTech(インシュアテック)市場規模(参入事業者売上高ベース)は2018 年度に565 億円、2020 年度には1,100 億円に達すると予測する。

コア事業領域における現状の動向と今後の方向性

インシュアテックのうち、コア事業に関わる領域について、特に国内の大手生命保険各社の多くが、健康増進型保険の開発に向け、自社内に蓄積したビッグデータ解析を進めているほか、健康保険組合データを多く保有する事業者などとの協業や、ウェアラブル端末を活用したライフログデータの収集を進めている状況である。

一方、アクサ生命保険やメットライフ生命保険など外資系を中心に、日々の改善を促す行動変容から異常が見つかった際には適切な医療アクセスの提供・アドバイスまで踏み込んだ、疾病管理プログラムの拡充を手掛けている。

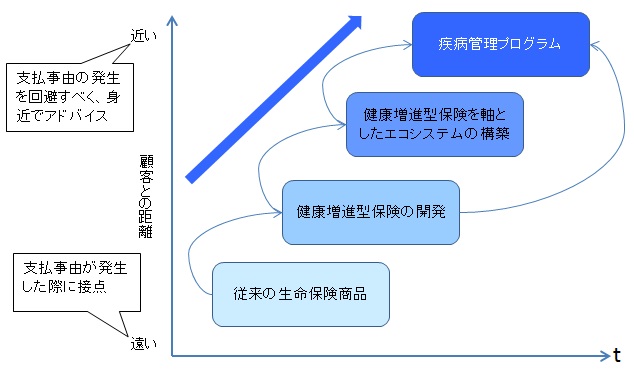

【図表:コア事業における今後の方向性】

矢野経済研究所推計

今後の方向性としては、2つの方向性を考えている。1つ目の方向性として、健康増進型保険は差別化要素が限られており、将来的には価格競争に陥るとみるものの、同保険を軸としたエコシステムの構築競争が進むであろう。すでに住友生命では南アフリカのDiscovery社やソフトバンクとの協業を発表しているほか、損保ジャパン日本興亜ひまわり生命が健康増進に向けたエコシステムの構築を進めている。さらにその先には、予防や予後まで含めた疾病管理プログラム間での競争が始まると考えられる。

2つ目の方向性として、健康増進型保険から予防や予後をサポートするエコシステムを構築、疾病管理プログラムへと広がる方向性である。

いずれにしても、現在研究が進む、先制医療(発症前に予測・診断し治療介入すべく研究が進む医療分野)を含め、医療技術の発展やユーザーの健康に対する意識の変化などを背景に、予防や予後まで含めた疾病管理プログラム間での競争に移行していくとみている。

こうした方向に進むことで従来と異なってくる点として、顧客との接点がある。従来は支払事由が発生した際に顧客との接点が発生、保険金・給付金を支払ってきた。しかし、エコシステムの構築によって徐々に顧客との距離が縮まり、疾病管理プログラムに至っては、支払事由の発生(=困った状態)を回避することで健康で幸せな生活を送る上でのパートナーに変わっていくことになるだろう。アクサ生命ではこうした流れから「payer to partner」を方針として掲げるように、保険会社の位置づけは今後、大きく変わっていくことになると考える。

(山口泰裕)

関連リンク

■レポートサマリ

●生命保険領域における国内InsurTech市場に関する調査を実施(2022年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2021年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2019年)

■アナリストオピニオン

●一気呵成に進む巨象の動きを契機に個人領域、法人領域の双方でざわつき、2024年も期待大

●組込み型保険の実現に向けた3つの構成要素と課題を乗り越えた際の未来

●新型コロナウイルス対応はユーザー意識の改革とInsurTech 普及のチャンス

●InsurTech(インシュアテック)を後押しする法制度面の動きに注目――金融審議会による保険会社の業務範囲規制緩和の影響度合い

■同カテゴリー

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2022 生命保険会社におけるInsurTech市場の実態と展望

- 2020-2021 生命保険会社におけるInsurTech市場の実態と展望

- 2019 生命保険会社におけるInsurTech市場の実態と展望

- 2018 生命保険会社におけるInsurTech市場の実態と展望

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。