アナリストオピニオン

2023.02.06

組込み型保険の実現に向けた3つの構成要素と課題を乗り越えた際の未来

本稿では、組込み型金融のうち、筆者がみている生命保険の観点から組込み型保険(エンベディッド・インシュアランス)にフォーカスする。ここでは同保険を実現する上での構成要素を3つ挙げたうえで、3つの構成要素がゆっくりではあるものの、整備が始まっている点を示す。また、各構成要素を実現する上での課題を挙げたうえで、そうした課題を乗り越えた先にはどんな将来が待ち受けているのか、少し妄想を交えて考えてみたい。

組込み型保険における3つの構成要素

組込み型保険(エンベディッド・インシュアランス)という言葉は聞かれるものの、まだ明確な定義は存在しないと認識している。そこで本稿では少しチャレンジングではあり、少し強引かもしれないが、簡単に定義してみたい。

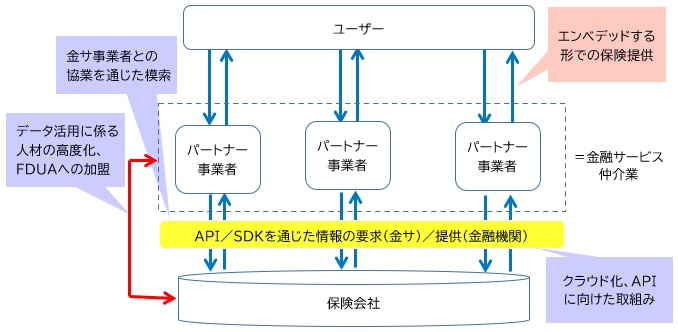

少なくても筆者は3つの構成要素が必要と認識している。具体的には「①APIを介して保険会社とモノやサービスを提供する事業者が連携したうえで、②モノやサービスから得られるユーザーデータを元に(度合いはあるものの)パーソナライズ化された保険商品を、③モノやサービスに組込む形でパーソナライズ保険商品を提供すること」と定義したうえで、以下では3つの構成要素について現状と課題に触れていこう。

【組込み型保険(エンベディッド・インシュアランス)の構成要素】①APIを介して保険会社とモノやサービスを提供する事業者が連携したうえで②モノやサービスから得られるユーザーデータを元に(度合いはあるものの)パーソナライズ化された保険商品を③モノやサービスに組込む形でパーソナライズ保険商品を提供すること

構成要素は徐々に揃ってきている

■構成要素①: API連携

上記の定義に照らした場合、徐々に構成要素が揃ってきていると筆者は考えている。まずシステム面での視点として、「①APIを介した保険会社と事業者による連携」について、生命保険会社の中には徐々に従来のメインフレームを中心としたシステムから一部の情報系を中心にクラウド基盤への移行が始まっている。

例として、第一生命はクラウド基盤「ホームクラウド」を構築しているが、第一生命に限らず大手保険会社各社はFgCFをベースにしたクラウド基盤を構築したうえで、順次、業務システムを移行していく動きが加速している状況にある。中堅規模の生命保険会社においても一部、クラウド基盤を採用する動きもあると聞く。そして、ホームクラウドも将来的にはAPI連携を見据えた仕組みをめざしており、その意味において「①APIを介した保険会社と事業者による連携」は将来的に実現するものとみている。

またAPI連携をサポートするクラウド基盤として、Finatext の「Inspire」やjustInCaseTechnologiesの「joinsure」などが登場、新規で設立する少額短期保険会社を中心に導入が広がってきており、こうした動きも見逃せない。

■構成要素②:パーソナライズ化された保険の開発

次に保険商品面での視点である。「②モノやサービスから得られるユーザーデータを元にした(度合いはあるものの)パーソナライズ化された保険商品」である。この構成要素は後述するように現状の金融庁による審査制度なども含めて課題は多いものの、将来的に乗り越えるための第一歩ともいうべき動きは始まっている。

それがデータサイエンティストの活用である。従来、保険商品を開発するアクチュアリーは基本的に膨大なデータから成るExcelと日々格闘しているが、そこにモノやサービスのデータが新たに入ってきた際には、そうしたデータを保険商品の開発に活かしていくうえでは、アクチュアリーだけでは対応が難しくなる。そうした際に筆者はアクチュアリーとデータサイエンティストが協業した保険商品の開発が出てくるものとみる。

注目すべき動きとして、金融業界のデータサイエンティストを中心にデジタル庁が後ろ盾となった「一般社団法人金融データ活用推進協会(FDUA)」が2022年4月に立ち上がっている。FDUAは金融業界全体のデータ活用水準を 引き上げるための横断的組織として、銀行やカード会社、損保会社のほか、生命保険分野でも日本生命や明治安田生命などの生命保険会社も参画している。日々データ分析コンペやデータサイエンスMeetupなどを開催しており、筆者は今後組み込み型金融の商品開発においても可能性を見出せるのではないかと期待している。

横断的なFDUAと併せて、個々の生命保険会社においてもアクチュアリーとは異なるデータサイエンティストの採用活動について、従来より日本生命や第一生命、明治安田生命、かんぽ生命など大手を中心に取り組んでおり、2021年からは大同生命を筆頭にDX人材の育成に取組むなど、中堅の生命保険会社にも広がりを見せ始めている。こうした人材の側面からみた場合には、パーソナライズ化された保険商品を生み出すための基盤が徐々に整ってきているといえよう。

■構成要素③:流通チャネルとしてのモノやサービスへの組み込み

さて、モノやサービスに組込んで保険商品を提供する上で重要なのがチャネルである。それが3つ目の構成要素である「③モノやサービスに組込む形でのパーソナライズ保険商品の提供」である。

この要素を担う注目すべき動きとして、2021年11月から登録が始まった金融サービス仲介業があると考えている。詳細は2022年7月4日のアナリストオピニオン(「現状3社に留まる金融サービス仲介業、今後の拡大可能性を考える」)に譲るとして、生命保険会社とユーザーを繋ぐモノやサービスの提供事業者が入ることで、エンベディッド・インシュアランスが成立する以上、そうした事業者が保険商品を取扱ううえでは資格が必要となる。そうした役割を担うのが金融サービス仲介業である。

金融庁においても、2022年12月に開催された「Meetup with FSA」において金融庁長官が登壇するなど、非常に力を入れる施策の1つとして位置付ける。筆者自身は従来の金融規制体系に横軸を通すだけの位置づけに留まらず、将来的にエンベディッド・インシュアランスを見据えた動きとみて期待をしている。

【図表:組込み型保険に関する構成要素】

矢野経済研究所作成

構成要素ごとにさまざまな課題が山積

■API連携を巡る課題

さて、構成要素は徐々に揃ってきているものの、やはり課題も山積している。まずはAPI連携について、現状、生命保険会社の多くの基幹システムは、ライフネット生命などのようにオープン系システムをベースとしている生命保険会社を除き、依然としてIBMや日立製作所などによるCOBOLで構築したシステム(メインフレーム)が多くを占める。加えて、保険ごとに契約管理のシステムが異なっているため、各々にAPIを接続するか否かが問題となる。

また、データが分散しているうえ、コールセンターや営業など、部署ごとにマスターデータや管理番号が異なっている可能性もあり、APIの公開に関しては契約件数を多く抱える生命保険会社ほどAPIの効果に向けた対応は難しいものとなる。特に生命保険業界は、M&Aの歴史であるため、システムも複雑化(スパゲッティ化)しているため、オープンAPIへの対応には依然として高い障壁があることは確かであろう。

■データ活用を含めた保険商品の開発に係る課題

保険商品の開発においても課題は山積である。まずは保険商品の開発に係る事業者の側面からみてみたい。従来の保険商品は上述した通り、Excelをベースとした商品開発が行われており、データサイエンティストとの協業とはいうものの、言うは易し、行うは難しの言葉通り、文化も言語も違ううえ、今まで作ったことのない未知の商品である。

加えて、金融庁の認可が仮に通ったとした場合、同保険商品をシステムに登録、管理していくうえでは数億円程度のコストが生じる以上、売上げ見通しが立っている必要がある。このように少なくても文化や言語の問題、未知の商品に対する数億円程度のコストなどの課題を乗り越える必要がある。

また、保険商品を審査する金融庁の側面からもみてみよう。審査の過程においては責任準備金などの観点を含めたアクチュアリーによる審査が入る。詳細な審査基準は未詳であるものの、未知の商品に対する審査基準について従来の物差しで判断してよいのだろうかとの疑問が湧いてくる。保険会社側の創意工夫と併せて金融庁側の審査基準にも一定の変化や柔軟性が求められる可能性が出てくるであろう。

■金融サービス仲介業を巡る課題

金融サービス仲介業を巡る課題について、詳細は2022年7月4日のアナリストオピニオン(「現状3社に留まる金融サービス仲介業、今後の拡大可能性を考える」)に譲るとして、同オピニオンでも指摘したように制度面や商品面、流通チャネルなどの課題があり、今もって残っており、こうした課題を解決していくことが必要となる。

課題を乗り越えた先には新たな保険の将来が待っている

組込み型保険について、冒頭で「①APIを介して保険会社とモノやサービスを提供する事業者が連携したうえで、②モノやサービスから得られるユーザーデータを元に(度合いはあるものの)パーソナライズ化された保険商品を、③モノやサービスに組込む形でパーソナライズ保険商品を提供すること」と定義した。

さて、具体的には本稿で指摘した課題を乗り越えた先には、どんな将来が待っているのであろうか。少し筆者の妄想を交えた考察となるため注意頂きたい。例えばさまざまなセンサーを備えた冷蔵庫がある。今やスマートフォンとの連携が当たり前となるなか、冷蔵庫には住んでいる住民の食生活に関する情報が多く入っている。話を単純化するために仮に筆者が独身で極度の野菜嫌い、大の肉好きとしよう。冷蔵庫の中身がデータ化されているとすれば、筆者の食生活を把握しているはずであり、こうしたデータが筆者の健康診断を含めたヘルスケアデータと結びついたとすれば、現状の健康状態から将来的な疾病リスクの予測が容易になるだろう(ここではセキュリティなどの問題は除く)。

さてそうした疾病リスクから冷蔵庫が筆者に対して、「あなたは現状、こうした食生活を続けている場合、将来的に疾病Aの罹患リスクが〇%あります。ついては、健康増進型保険商品A、B、C、もしくは重症化予防に向けた保険商品D、E、Fといった保険商品に加入することを検討してはいかがですか?」などと提案してくる将来も容易に想像できる。

なるほど、そうかと考え、食生活の改善に着手するかもしれない。はたまた近隣の保険ショップに足を運ぶかもしれないし、インターネット上の保険比較サイトで検索をするかもしれない。また冷蔵庫経由で保険商品を購入するのかもしれない。いずれにしても、従来にはない新たな選択肢を提示する機会が創出される可能性があることは確かであろう。

少々、妄想が過ぎたものの、組込型保険の実現によって新たな保険の将来が出てくる可能性は大いにあると考えており、少なくても本稿で挙げた3つの構成要素の動向について注視していきたいと考えている。

(山口泰裕)

関連リンク

■レポートサマリー

●生命保険領域における国内InsurTech市場に関する調査を実施(2022年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2021年)

●生命保険領域における国内InsurTech市場に関する調査を実施(2019年)

■アナリストオピニオン

●一気呵成に進む巨象の動きを契機に個人領域、法人領域の双方でざわつき、2024年も期待大

●新型コロナウイルス対応はユーザー意識の改革とInsurTech 普及のチャンス

●InsurTech(インシュアテック)を後押しする法制度面の動きに注目――金融審議会による保険会社の業務範囲規制緩和の影響度合い

●「健康先進国」を実現する上でInsurTechの推進が急務――国内におけるInsurTechの現状と今後の方向性

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[コンテンツ/アプリケーション]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2022 生命保険会社におけるInsurTech市場の実態と展望

- 2020-2021 生命保険会社におけるInsurTech市場の実態と展望

- 2019 生命保険会社におけるInsurTech市場の実態と展望

- 2018 生命保険会社におけるInsurTech市場の実態と展望

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。