レポートサマリー

2025.12.17

生命保険の販売チャネルに関する調査を実施(2025年)

来店型保険ショップ市場では資産形成ニーズが根強く継続するものの、外貨建て保険はやや低下する見込み。乗合代理店では保険業法改正による新たな課題が競争のカギに。

株式会社矢野経済研究所(代表取締役社長:水越 孝)は、国内の生命保険会社及び乗合代理店における販売チャネル戦略や施策を調査し、参入企業の動向を明らかにした。ここでは、乗合代理店のうち、来店型保険ショップの市場規模(新契約年換算保険料)について、公表する。

「生命保険の販売チャネルに関する調査を実施(2025年)」 小見出し一覧

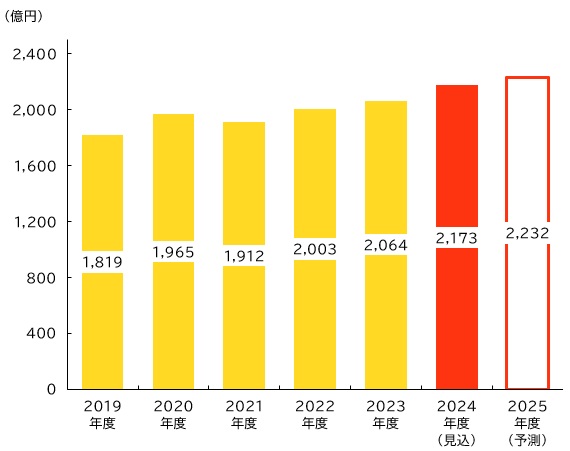

【図表:来店型保険ショップの市場規模(新契約年換算保険料)推移】

- 矢野経済研究所調べ

- 注:各事業者の会計(決算)年度における新契約年換算保険料ベース

- 注:2024年度は見込値、2025年度は予測値

生命保険の販売チャネルの概況

2024年度は新NISAの開始を背景に生命保険による資産形成ニーズが継続し、一時払い終身保険や外貨建て保険、変額保険などの貯蓄性保険の販売が好調だった。2024年度の来店型保険ショップの市場規模(新契約年換算保険料、見込値)は前年度比5.2%増の2,173億円と推計する。一方で、不採算店の統廃合により収益性改善の兆しはあるものの、店舗への立ち寄り易さが低下して新規顧客獲得が伸び悩み、課題を残す来店型保険ショップ経営企業もあった。

2025年度の来店型保険ショップ市場規模は、前年度比2.7%増の2,232億円と予測する。依然として資産形成ニーズは根強いが、米国ではFRB(米連邦準備制度理事会)が政策金利を引き下げ、日本ではマイナス金利政策終了後に0.5%程度の金利を維持しており、金利差縮小により外貨建て保険の魅力はやや低下する見込みである。

その一方で、保険料が安く保障が手厚い医療保険への注目が高まっており、生命保険新契約伸び率の鈍化要因となる。さらに、保険業法改正対応により体制整備にリソースを割かざるを得ないことも、成長スピードを抑える要因となる。保険代理店業界としては、イメージ刷新や健全化の訴求が今後の飛躍のカギになると考える。

生命保険の販売チャネルの注目トピック

■保険業法改正がもたらす乗合代理店の新たな課題

保険業法改正を受け、乗合代理店では「比較推奨の高度化」「過度な便宜供与の適正化」「法令遵守体制の強化」が大きなテーマとなっている。

まず、比較推奨では、証券分析や商品比較が可能なシステムを活用し、保険契約申込件数など客観的基準に基づく推奨を行う企業が増加しており、乗合代理店へシステムを提供する事業者においては法改正を追い風と捉える見方もある。

また、便宜供与の適正化では、イベントやセミナーを取りやめる企業がある一方、広告事業を行う企業では保険会社との対価性を確認し、透明性確保に努める動きもある。しかし、保険会社社員による事務サポートが急に終了したことで、ノウハウ不足から事務手続きが難航するケースもあり、今後はやむなく乗合解消に至る代理店が出てくる可能性もある。 さらに、法令遵守責任者の配置では、店舗数や人員の制約からエリア長の兼務や既存体制で対応する企業が多く、資格要件の不明確さに対応に苦慮する声もある。

こうした中、自社開発システムで書面・音声記録のデジタル管理や業務フロー自動化を進める企業も現れており、保険業法改正対応は乗合代理店の競争力を左右する重要課題となっている。

生命保険の販売チャネルの将来展望

生成AIの普及により、保険業界も従来の「商品販売型」から脱却し、顧客ニーズに応える高度なサービス提供が求められている。

こうした業界変革が進む一方で、生命保険市場は少子高齢化や人口減少により、中長期的には縮小傾向にある。しかし、資産形成ニーズの高い若年層やニューリッチ層、保険見直しが必要な無関心層の存在は新たな市場機会と捉えることができる。また、資産承継ニーズの高まりも保険商品の重要性を押し上げる要因となる。

保険代理店業界では乗合代理店のM&Aや外資参入が進み、規模格差が拡大している。非対面営業やデジタル対応は不可避であり、対応できない乗合代理店は淘汰されていく可能性が高い。今後はFP(ファイナンシャルプランナー)相談の一般化や金融教育の競争激化により、保険販売のみの乗合代理店は生き残れず、資産形成や資産承継などを含む総合的なコンサルティング力が鍵となってくると考える。

参考:このレポートに掲載されている主なデータ一覧

- 販売チャネル

- 顧客接点から見た多様化する販売チャネル

- 生命保険のチャネル別契約構成の推移

- 生命保険のチャネル別・今後の加入意向推移

- 満足度の変化と満足度が増減した項目(2024年調査時点)

- 業界を取り巻く動向

- 主な業界動向

- 乗合代理店の業法対応

- 第一生命の子会社代理店の再編の動き

- 報告徴求命令の出された8社の代理店出向に対する方針

- 保険会社が直接受けたサイバー攻撃

- 保険会社の業務委託先におけるサイバー攻撃

- 生命保険業界の年間新規契約の規模推移

- 生命保険業界の保有規模推移

- 生命保険の世帯加入件数

- 生命保険業界の新契約年換算保険料

- 生命保険の販売チャネル別契約年換算保険料構成

- 来店型保険ショップの市場規模推移(新契約年換算保険料)

- 来店型保険ショップの年間新規契約件数

- 有力生命保険会社の中期経営計画

- 生命保険チャネル別販売比率

- 有力生命保険会社の商品オンライン化・Web完結の取組動向

- 生命保険会社の多様化する販売チャネル

- 生命保険会社、損害保険会社の保険ショップの取組み

- 有力生命保険会社のAI活用・DX動向

- 子会社生命保険会社一覧

- 生保の乗合来店ショップの誕生

- 近年における来店ショップ等の撤退状況

- 来店ショップ企業の再編、財務基盤強化の状況

- 参入している異業種

- 異業種、大手資本企業の取組み

- 金融機関の取組み

- 事業戦略

- 事業戦略の課題と今後

- 各社の差別化策

- 個人への訪問の注力状況と影響、新たな取組み

- AI、デジタル化の現状

- 来店ショップ等企業のDX推進の現状

- 業界におけWeb相談の導入企業の割合

- 業界全体のWeb相談導入店舗の割合

- Web相談などへの取組みと効果、予定

- Web相談等のメリット、デメリット

- 外部FP活用の有無、メリット、デメリット

- ネット完結保険等の取組み状況

- 保険関連事業の取組み

- 金融サービス仲介業の意向

- 介護、住宅ローン、相続相談等

- ガバナンス体制整備とサービス提供の概念図

- FD宣言公表企業数の推移

- FD宣言、自主的KPI公表企業数と構成比(3ヵ年比較)

- 企業内代理店の譲渡の動き

- 代理店の将来展望

- 来店ショップ等企業からみた業界の展望

- 代理店からみた業界展望に対する課題

- 来店ショップ等企業からみた業界の課題

- 来店ショップ経営企業

- 生命保険の代理店数推移

- 損害保険の実在代理店数推移

- 乗合代理店の推移

- 来店型保険ショップ経営企業の設立時期

- 訪問型乗合代理店の設立時期

- 来店型保険ショップ経営企業の従業員数構成

- 訪問型乗合代理店の従業員数

- 来店型保険ショップ経営企業の資本金構成

- 訪問乗合代理店の資本金構成

- 店舗数の増減変化

- 規模別に見た店舗数の増減

- 来店ショップ経営企業の店舗数増減率

- 来店型保険ショップ経営企業の平均出店店舗数

- 規模別の店舗増減数

- 拠点数の増減変化

- 訪問型乗合代理店の平均拠点数

- 提携保険会社数の動向

- 規模別提携保険会社数の動向

- 提携保険会社数の動向

- 規模別提携保険会社数の動向

- 全体に占める提携保険会社数が多い上位企業シェア

- 提携保険会社数

- 収益増減構成の推移

- 各社の営業収入の推移

- 各社の当期純利益の推移

- 2025年内、2026年の見通し

- ターゲット層

- 新規顧客の開拓策

- 新規顧客開拓の課題と対策

- 既存顧客の囲い込み策

- 既存顧客囲い込みの課題と対策

- 顧客利便性、顧客体験向上のための施策

- 現状の推奨商品と今後の方針

- 生命保険(個人)の種別構成の推移

- 損害保険の種別構成

- 売れ筋生命保険

- 生保の売れ筋、高シェア会社・商品

- 売れ筋損害保険

- 損害保険の注力方針、販売方針

- 今後の注目商品

- 契約者数

- 保有実績(生保、損保の合算)

- 新契約実績(生保、損保の合算)

- 新契約年換算保険料(生保、損保、その他の合算)

- 既存と新規顧客の変化

- 今後の顧客動向予測

- 店舗展開地域のイメージ

- 店舗展開地域と今後の展開

- アフラック生命保険株式会社

- 住友生命保険相互会社

- ライフネット生命保険株式会社

- 株式会社アイリックコーポレーション

- 株式会社アドバンスクリエイト

- 株式会社イオン銀行

- 株式会社Wizleap

- 株式会社オールワンエージェント

- ブロードマインド株式会社

- 株式会社JALUX

- 東急保険コンサルティング株式会社

関連リンク

■レポートサマリー

●生命保険の販売チャネルに関する調査を実施(2024年)

●生命保険の販売チャネルに関する調査を実施(2023年)

●来店型保険ショップ市場に関する調査を実施(2022年)

●来店型保険ショップ市場に関する調査を実施(2021年)

●来店型保険ショップ市場に関する調査を実施(2020年)

●来店型保険ショップ市場に関する調査を実施(2019年)

■アナリストオピニオン

●生命保険の販売チャネルの転換点-チャネルが多様化する中で問われる保険の「売り方」-

■デイリーコラム

●【発刊裏話】「2025年版 生命保険の販売チャネル戦略と展望 ―直販、Web、来店ショップ、訪問販売の実態―」

●【アナリスト便り】「2025年版 生命保険の販売チャネル戦略と展望 ―直販、Web、来店ショップ、訪問販売の実態―」を発刊

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートをお求めやすい価格でご利用いただけます!

Aパターン

- 注目トピックの追加情報

- 保険代理店業界の再編加速と来店ショップ再拡大、外資参入で競争激化

- 生命保険会社で進むDX・AI活用とアライアンスの加速

- 将来展望の追加情報

調査要綱

調査対象:従来型の生命保険会社、ネット保険会社、来店型保険ショップ経営企業、オンライン型や保険関連サイトを運営する乗合代理店、訪問販売型乗合代理店など、保険募集実績がある企業、新規参入企業等

調査期間:2025年9月~11月

調査方法:当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

※来店型保険ショップ市場とは:本調査における来店型保険ショップとは、複数の保険会社と提携した乗合代理店とし、来店型保険ショップ市場規模は同店舗で販売される保険商品について、各事業者における会計(決算)年度の新契約年換算保険料ベースにて算出した。

<市場に含まれる商品・サービス>

個人向け生命保険及び損害保険、法人向け生命保険及び損害保険

関連マーケットレポート

- 2024年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態-

- 2023年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態-

- 2022年版 生命保険の販売チャネル戦略と展望 -Web、来店ショップ、訪問販売の実態-

- 2021年版 生命保険の販売チャネル戦略と展望 -Web、来店ショップ販売の実態-

- 2020年版 有力来店型保険ショップの実態と戦略 -コロナ禍で進む新集客戦略-

- 2019年版 有力来店型保険ショップの実態と戦略

- 2018年版 有力来店型保険ショップの実態と戦略

小田 沙樹子(オダサキコ) 研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。