レポートサマリー

2020.11.27

来店型保険ショップ市場に関する調査を実施(2020年)

2019年度の来店型保険ショップ市場は前年度比13.9%減の1,819億円の見込。コロナ禍で店舗の一時閉鎖や営業時間短縮、外出自粛による来店顧客数減少などの影響も、11%の企業がWeb相談を導入。

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の来店型保険ショップ市場を調査し、市場の動向、市場規模(新契約年換算保険料)、新規契約件数、将来展望を明らかにした。

「来店型保険ショップ市場に関する調査を実施(2020年)」 小見出し一覧

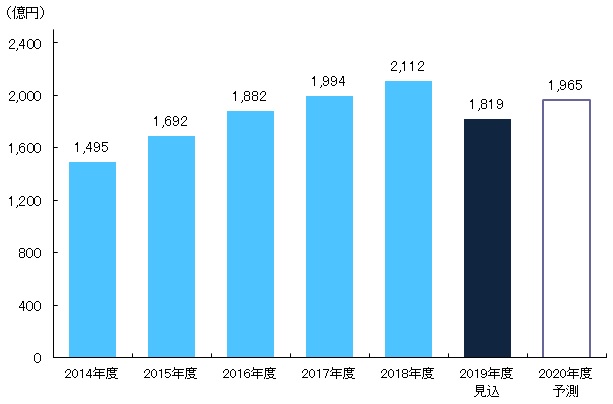

【図表:来店型保険ショップの市場規模(新契約年換算保険料)推移】

- 矢野経済研究所調べ

- 注:各事業者の会計(決算)年度における新契約年換算保険料ベース

- 注:2019年度は見込値、2020年度は予測値

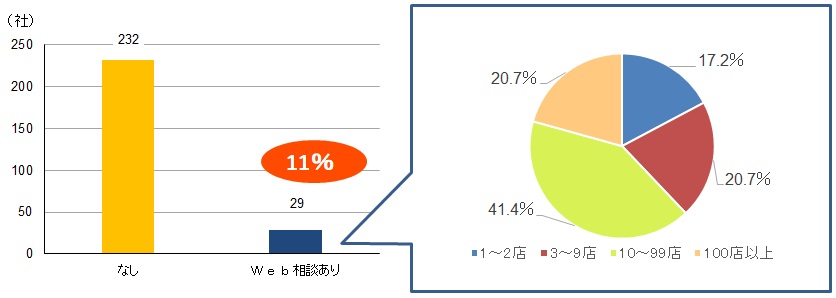

【図表:来店型保険ショップにおけるWeb相談の導入実態】

- 矢野経済研究所調べ

- 注:左図は、来店型保険ショップ経営企業261社を対象とし、オンラインによる対面相談実施の有無を調査

- 注:右図は、オンライン対面相談実施中の29社を対象とし、実施している各店舗数を調査

来店型保険ショップ市場の概況

2016年の改正保険業法施行以来、乗合保険代理店である来店型保険ショップ業界は大きな転換点を迎え、専業の大手来店型保険ショップ経営企業の多くで生命保険会社との協業や、地元有力地方銀行や有力証券会社との業務・資本提携が進んだ。2017年度は、標準利率の引下げを背景とした一部保険商品の販売停止や保険料の値上げなどの逆風にさらされる一面もあったが、資産形成タイプや生前給付タイプの販売拡大などにより、2017年度の来店型保険ショップの市場規模(新契約年換算保険料)は1,994億円と拡大し、また、新規契約件数は196万件となった。2018年度も依然、潜在余地は高く市場規模の増加が続いたものの、若干ながら来店顧客数の減少による店舗数減少が影響し、2018年度の市場規模を前年度比5.9%増の2,112億円、新規契約件数は208万件と推計した。

2019年度は店舗数減少などからの縮小に加え、2020年初頭からの新型コロナウイルス感染拡大で店舗の一時閉鎖、営業時間短縮、外出自粛による来店顧客数減少などの影響が起きている。一方で、Web相談の導入が奏功した企業もあるものの、全般的には顧客の戻りは厳しく、2019年度の来店型保険ショップの市場規模(新契約年換算保険料)は前年度比13.9%減の1,819億円と大幅な減少を見込む。

来店型保険ショップ市場の注目トピック

■コロナ禍で、全体の11%の来店型保険ショップ経営企業がWeb相談を導入

来店型保険ショップにおいても、新型コロナウイルス感染拡大で店舗の一時閉鎖や営業時間短縮、外出自粛による来店顧客数減少などの影響が起きており、2020年4月~6月は来店顧客数がゼロという店舗や、半減したという店舗もあった。そんな中で始まった新たな試みが、オンラインによる「Web相談」である。

本調査において来店型保険ショップ261社を対象に2020年8月に調査を行ったところ、11.1%(29社)でWeb相談を実施していた。Web相談は激減した新規来店顧客を補えるポテンシャルがあったという声があり、一定の対面ニーズが潜在的にある中で、相談チャネルの多様化を図ることが出来たという評価であった。

なお、Web相談を導入している企業29社の展開店舗数を調査すると、地域を限定した地場小規模経営企業から全国展開する大規模な来店型保険ショップ経営企業まで、店舗の規模に関係なくWeb相談を採り入れているものの、10店舗以上展開する大規模企業の導入が多い。

来店型保険ショップ市場の将来展望

2020年度は、新型コロナウイルスの影響により、来店型保険ショップの業界も休店や時間短縮営業を余儀なくされ、顧客との対面機会を減らしつつも保険加入・見直しを促進できるWeb相談の導入など、新たな集客・接点強化戦略を模索している。

折しも2020年春から生命保険協会では乗合代理店評価を共通化し、販売手数料の業界共通基準を導入して「販売の適正化」を図るために動き出した。今後、手数料体系・基準の見直しによる、いわゆる「L字型」の手数料収入の平準化が図られるとした場合、店舗開設の初期投資・先行投資が難しくなる懸念があり、業界全体に再び出店スピードにブレーキがかかる恐れがある。また、2020年6月には、「金融商品の販売等に関する法律」の改正法案が成立し、「金融サービス仲介業」を創設することになり、インターネットの普及やペーパーレス化、キャッシュレス化の進展など、消費者が求める金融サービスも急速に大きく変わろうとしている。金融デジタライゼーションを実行した来店型保険ショップ経営企業では、新たな顧客ニーズに行動形態に合わせた店舗の出店地、規模、管理の仕方、人ぐりも変わるかもしれない。同業者間での経営統合、生命保険会社の傘下に入る来店型保険ショップは後を絶たず、業界再編は今なお続いており、今後、経営基盤の更なる増強やガバナンス体制の強化が求められていくと考える。

参考:このレポートに掲載されている主なデータ一覧

- 生保の乗合来店型保険ショップの誕生

- 来店型保険ショップの位置づけ

- 業界を取り巻く動向

- 主な業界動向

- 参入している異業種

- 生命保険、生保子会社、銀行等の保険ショップの取組み

- 生命保険会社の取組み

- 参入の現状と戦略

- 新たな動き

- 財務基盤強化、事務効率化の事例

- 集客、販売チャネルの模索の現状

- 来店ショップ事業以外のサービスなど

- 個人への訪問の注力状況と影響、今後の予定

- 法人への注力状況

- 業界におけるWeb相談の導入現状

- 業界全体の店舗規模別のWeb相談導入割合

- Web相談等への取組みと効果、予定

- 外出自粛下と収束後の保険相談の手段(複数回答)

- FD宣言公表企業数の推移

- FD宣言、自主的KPI公表企業数と構成比

- FD宣言とKPI公表の現状

- 顧客本位の業務運営の取組み

- 評価制度、手数料基準見直しの影響、効果、課題

- 市場規模推移(新契約年換算保険料)

- 生命保険業界全体(個人保険)の新契約年換算保険料

- 来店型保険ショップの年間新規契約件数

- 生命保険業界全体(個人保険)の年間新規契約件数

- 生命保険(個人)の種別構成の推移

- コロナ禍における生保の契約動向

- 損害保険の種別構成

- 来店型保険ショップの生命保険・新契約件数の種別構成(各社直近年度)

- 来店型保険ショップの損害保険・新契約件数の種別構成(各社直近年度)

- 生命保険のチャネル別契約構成の推移

- 満足度の変化と満足度が増減した項目

- 来店ショップの存在意義、必要性の再確認

- 外出自粛下と収束後の保険相談の手段(複数回答)

- 来店型保険ショップ経営企業

- 主な来店型保険ショップの概念整理

- 生命保険の代理店数推移

- 損害保険の実在代理店数推移

- 乗合代理店の推移

- 来店型保険ショップ経営企業の設立時期

- 来店型保険ショップ経営企業の従業員数構成

- 来店型保険ショップ経営企業の資本金構成

- 店舗数の増減変化

- 規模別に見た店舗数の増減

- 来店型保険ショップ経営企業の店舗数増減率

- 来店型保険ショップ経営企業の平均出店店舗数

- 規模別の店舗増減数

- 提携保険会社数の動向【平均】

- 規模別提携保険会社数の動向

- 全体に占める提携保険会社数が多い上位企業シェア

- 提携保険会社数

- 事業戦略

- 各社の課題と今後

- 各社の差別化策

- 将来展望

- 業界の展望

- 来店型保険ショップ業界の展望

- 業界展望に対する課題と新たに顕在化した課題

- 各社の営業収入の推移

- 各社の当期純利益の推移

- 2020年内、2021年の見込み

- 新規開拓策

- 既存顧客の囲い込み策

- 顧客利便性向上のための施策

- 集客方法での課題

- 対策、今後の方針

- 来店誘致策

- 選定条件

- 提案商品の見直し例、他

- 選定、提案等システムの導入状況

- 生保の売れ筋、高シェア会社・商品

- 損害保険の注力方針、販売方針

- 今後の注目商品

- 保有実績(生保、損保、その他の合算

- 保有実績(生保)

- 保有実績(損保)

- 新契約実績(生保、損保、その他の合算)

- 新契約実績(生保)

- 新契約実績(損保)

- 新契約年換算保険料(生保、損保、その他の合算)

- 生命保険業界の新契約年換算保険料

- コロナ禍における来店状況の変化

- ターゲット層

- 既存と新規顧客の変化

- 直販や他チャネルとの顧客層の相違

- 顧客の来店目的、ニーズ変化

- ニーズの変化、コロナ禍での変化

- 生命保険会社の来店ショップ向け商品動向、顧客の契約動向

- 店舗展開地域と今後の展開

- 店舗展開の現状

- 今後の展開

- 店舗数推移(3カ年)

- 立地、出店形態、商圏

- 店舗規模、1店当たりの人員数

- ほけんの窓口グループ(株)

- (株)アイリックコーポレーション

- ほけん選科(株)

- (株)FPパートナー

- (株)ゼロナビ

- アフラック生命保険(株)

関連リンク

■レポートサマリー

●生命保険の販売チャネルに関する調査を実施(2025年)

●生命保険の販売チャネルに関する調査を実施(2024年)

●生命保険の販売チャネルに関する調査を実施(2023年)

●来店型保険ショップ市場に関する調査を実施(2022年)

●来店型保険ショップ市場に関する調査を実施(2021年)

●来店型保険ショップ市場に関する調査を実施(2019年)

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートをお求めやすい価格でご利用いただけます!

※プレスリリースに以下の情報が追加されています。

- セグメント別の動向

- 市場規模(新契約年換算保険料)は新型コロナウイルスの影響を受け1,819億円に減少

- 注目トピックの追加情報

- 店舗規模別のWeb相談導入割合は、100店舗以上を展開する企業では100%の導入

- 将来展望の追加情報

調査要綱

調査対象:来店型保険ショップ経営の乗合代理店、来店型保険ショップ向けを展開、あるいは商品開発をしている生命保険会社等

調査期間:2020年7月~10月

調査方法:当社専門研究員による直接面談(オンライン取材含)、ならびに文献調査併用

※来店型保険ショップとは:本調査における来店型保険ショップとは、複数の保険会社と提携した乗合代理店とし、市場規模は同店舗で販売される保険商品について、各事業者における会計(決算)年度の新契約年換算保険料ベースにて算出した。

<市場に含まれる商品・サービス>

個人向け生命保険及び損害保険、法人向け生命保険及び損害保険

関連マーケットレポート

- 2025年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態-

- 2024年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態-

- 2023年版 生命保険の販売チャネル戦略と展望 -直販、Web、来店ショップ、訪問販売の実態-

- 2022年版 生命保険の販売チャネル戦略と展望 -Web、来店ショップ、訪問販売の実態-

- 2021年版 生命保険の販売チャネル戦略と展望 -Web、来店ショップ販売の実態-

- 2019年版 有力来店型保険ショップの実態と戦略

- 2018年版 有力来店型保険ショップの実態と戦略

忌部 佳史(インベ ヨシフミ) 理事研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。