アナリストオピニオン

2022.07.04

現状3社に留まる金融サービス仲介業、今後の拡大可能性を考える

2021年11月から登録が始まった金融サービス仲介業であるが現状3社に留まる。実際にふたを開けてみるとシングルライセンスでありながら、各業務の要件をクリアしなければならず、「シングルライセンス」は表面上の表現に留まる。しかしながら、金融サービス仲介業は仕組み作りが上手く作れれば新たなチャネルとしての潜在力を秘めている。そこで本稿では拡大における制約条件や後押しする条件を考えたうえで、金融サービス仲介業の拡大可能性を考察してみたい。

金融サービス仲介業とは

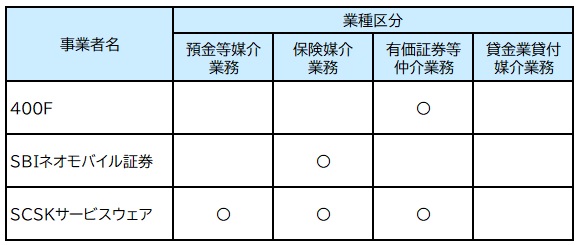

従来、生命保険をはじめとした金融商品を取り扱う上では、「預金等媒介業務」「有価証券等仲介業務」「保険媒介業務」「貸金業貸付媒介業務」の4つの業務について、各業界ごとに免許を取得する必要がある。すべてをカバーするためには体制整備やコストがかかるため、すべての免許を取得している代理店は5社に留まる。

元々日本には、1996年の保険業法の改正に伴い、保険仲立人制度が創設された経緯がある。保険仲立人(IFA)は、保険会社に所属せず、中立的な立場で最適な保険の提案や保険契約の締結を媒介することが可能であるものの、主に一定程度の金融資産を保有している富裕層をサポートしているため、普及しているとは言い難い状況にある。

そうしたなか一般ユーザーにとっては、保険ショップなどを運営する乗合代理店が保険仲立人と類似の役割を担っているものの、保険会社各社と代理店委託契約を締結しているため、契約している保険会社の保険商品に限定した提案に限られている。

また、最近ではインターネットの比較サイトや比較記事などを通じて情報収集し、自身にとって最適な金融サービスを選択できる環境にあるものの、投資商品や貯蓄型保険、住宅ローンなど、多岐にわたるうえ複雑な金融商品も多く、専門知識をITでカバーしたワンストップサービスに対するニーズが高まってきている。

そこで2017年11月の金融審議会総会・金融分科会合同会合における金融担当大臣への諮問を受けて金融審議会 金融制度スタディ・グループが発足。機能別・横断的な金融規制体系の整備に向けた基本的な考え方について審議し、2018年6月に中間整理を発表、金融規制体系を横断的なものとして、同一ルールを適用すべきと提言。こうした提言をベースとして金融サービス仲介業が生まれている。2019年12月の決済法制及び金融サービス仲介法制に関するワーキンググループ報告を踏まえて、2020年6月に「金融サービスの利用者の利便性の向上及び保護を図るための金融商品の販売等の関する法律等の一部を改正する法律案」が国会を通過、2021年11月の施行に至っている。しかしながら、現状、登録者数は3社に留まる。

そこで本オピニオンでは金融サービス仲介業について拡大における制約要因や後押しする条件を明らかにしたうえ、拡大可能性について考察してみたい。

【図表: 金融サービス仲介業の登録状況(2022年6月20日現在)】

出典:金融庁、「金融サービス仲介業者登録一覧」より矢野経済研究所作成

金融サービス仲介業の拡大における制約要因

本稿では金融サービス仲介業の拡大における制約要因として4つ挙げておきたい。まず制度面である。シングルライセンスにも関わらず、各仲介業務において各々異なる体制整備が必要である点や兼業規制を含めて、実質4つの業務ごとの要件をクリアしなければならず、シングルライセンスは表面上の表現に留まる。

特に社内規定の整備は取得するうえで、大きな障壁になっている。プリンシプル・ベースで作成していく必要があるうえ、また、既に代理店資格等を保有している事業者は現業の規定とのすり合わせも発生する。加えて、日本金融サービス仲介業協会が定める規定への適合など考慮すべき点も多く、大きな制約の1つとなっている。

また、商品面での制約もある。取扱商品の制限が厳しく、特に生命保険領域は1,000万円未満の保険しか取扱いができない一方、生命保険文化センターの「生命保険に関する全国実態調査」によると、普通死亡保険金は1,927万円とある。独身に限った場合には1,393万円とあり、独身の若年層であればカバーできる見込みがあるものの、結婚している場合には、金融サービス仲介業の取扱う保険ではカバーできない可能性が高い。

また、取扱い可能なバイク保険などの少額保険は、利益率が低く、金融サービス仲介業者側は強力な販売網を持っていなければ取扱いメリットが少ない。一方、保険会社側もシステム的なコストを含め、安価な保険商品を提供するメリットが見当たらない。

次に流通チャネル面について、金融サービス仲介業者は代理店と異なり、金融機関との関係は所属制ではなく、パートナーとしての位置づけにあるため、自ら保険会社と交渉し、保険商品を卸してもらう必要がある。一方、保険会社としては、既存のチャネルでは開拓が難しいユーザー層を中心に、金融サービス仲介業者に期待していると想定される。その際には必要に応じて一定程度の開発コストが必要となろう。

最後にITインフラ面である。生命保険会社が金融サービス仲介業者と連携していくうえで、効率性や個人情報保護ルールの観点からAPI連携が期待される。しかしながら、多くの保険会社はAPIを公開していないうえ、基幹システムはメインフレームをべースとしており、クラウド化が徐々に始まった状況にあるため、カスタマイズでの開発コストも考慮に入れる必要があろう。

なお、第一生命において2020年11月にクラウド基盤「ホームクラウド」が稼働を開始しており、将来的にはAPIも見据えている点で注目すべき動きといえる。また、住友生命もAWSを活用したクラウド化を進めるなど、大手生命保険会社を中心にクラウド化に向けた動きが出てきており、今後のAPI化に向けた動きとして期待したい。

金融サービス仲介業を後押しする条件

制約条件を踏まえたうえで、後押しする条件として4つ挙げたい。まず現状、体制整備が特に大きな障壁となっており、プリンシプル・ベースである点が拍車をかけている。金融庁と日本金融サービス仲介業協会が共同で社内規定に関するひな形に近いものを提示することが望まれる。なお、その際には、現業との兼ね合いもあるため、カスタマイズできる柔軟性を持たせることが必要となろう。

次に現状、特に生命保険領域は、前述したように取扱商品が限定されており、収益性の観点からも参入を足踏みさせる要因となっている。そこで保険金面での緩和と取扱商品の緩和の2つの観点から検討する必要があろう。優先度の観点から保険金額面での緩和は従来の既存代理店とのすみ分けが難しく、抵抗も想定されるため、取扱商品の緩和が現実解といえる。

続いてエンベディッド型保険の普及の観点でもクラウド化、オープンAPIの推進は必須となってくるだろう。銀行APIの動きは改正銀行法を通じて実施したが、この取組みにおいては、金融庁から銀行側に対して、銀行の電子決済等代行業との連携・協働方針の表明期限を設けるなど、強力に推し進めてきた経緯がある。生命保険業界のクラウド化、オープンAPIの推進についても金融庁によるリーダーシップが必要とされているのではないかと考える。

加えて金額的な面での緩和は、前述のとおり既存の代理店との関係から時間を要するとみる。そうしたなかで、従来の生命保険会社の流通チャネルでは開拓しえない若年層の開拓に向けた取組みを後押ししていく必要がある。

金融サービス仲介業の拡大可能性

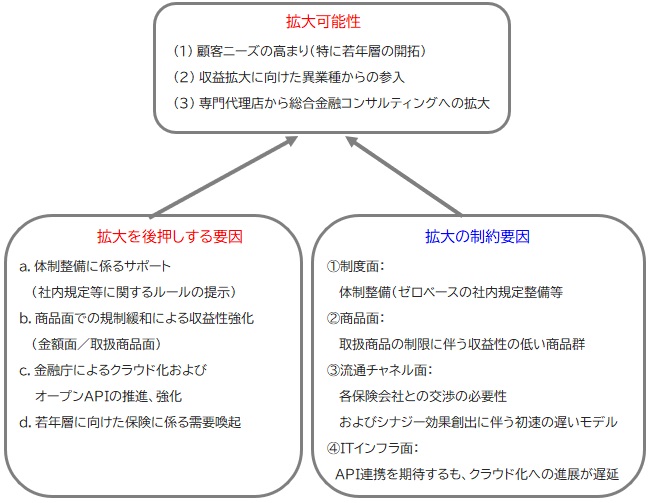

これまで金融サービス仲介業について、拡大の制約となっている要因や、拡大を後押しする要因について記載をしてきた。こうした点を踏まえて、金融サービス仲介業の拡大可能性について押さえておきたい。

まず現状の取扱商品の制限を解消することで、より収益性の拡大が見込めるようになれば収益拡大に向けて、異業種からの参入が広がってくるであろう。また、専門代理店においても、それ以外の領域の免許も取得することで、総合的な金融コンサルティングサービスを展開していく可能性が見えてくる。そうした際に、ネックとなる体制整備等については、現在、金融庁や日本金融サービス仲介業協会でも社内規定等について整備に向けた検討を始めているとの声もあり、期待したい。

金融サービス仲介業は、まだ開始したばかりであり、今後、さまざまな環境改善に向けた複数の取組みを推し進めていく必要があると考える。家計簿や福利厚生アウトソーシングなど、強力なプラットフォームを保有する事業者が参入することで、生命保険会社のチャネルではアプローチしえない顧客を開拓できる可能性を秘めている。保険会社にとって将来的に重要なチャネルになっていく潜在力を秘めており、今後の仕組みづくりに取り組んでいく必要がある。

【図表:金融サービス仲介業の拡大に向けた制約条件と後押しする条件】

矢野経済研究所作成

(山口泰裕)

関連リンク

■レポートサマリー

●生命保険業界における金融サービス仲介業の影響度合いに関する調査を実施(2022年)

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。