アナリストオピニオン

2022.06.29

銀行口座が不要に!!「給与デジタル払い」解禁となるか

現在、厚生労働省の諮問機関である労働政策審議会において、給与デジタル払いの制度化に関する検討がなされている。給与デジタル払いが制度化されれば、「PayPay」等の決済アプリで給与の受け取りが可能となる。一方で、制度化においては、資金保全や換金性、マネーロンダリングへの悪用可能性等のクリアするべき点も多い。ここでは給与デジタル払いの制度化に関する経緯と課題について記載する。

検討に係る経緯は下記の通りである

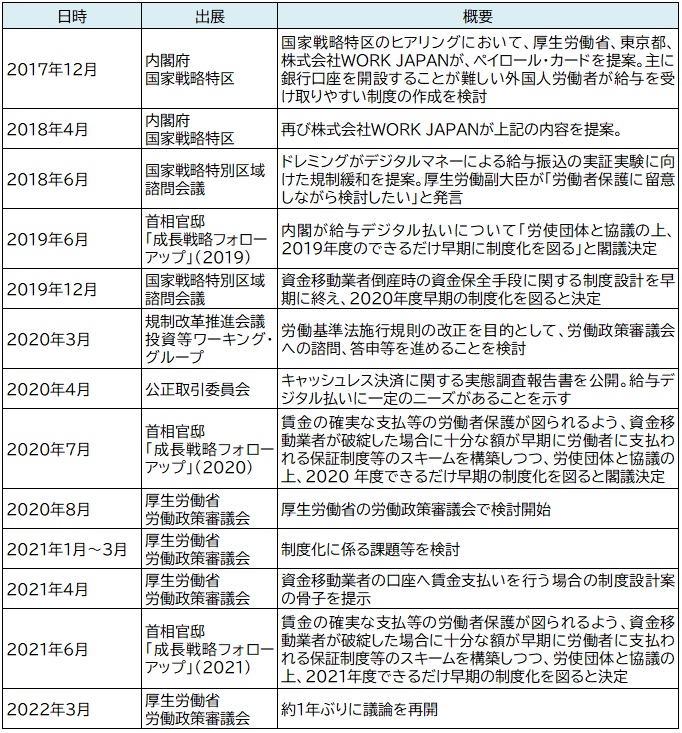

【図表:給与デジタル払い検討に係る経緯】

矢野経研究所作成

2017年12月の内閣府 国家戦略特区において、主に銀行口座を開設することが難しい外国人労働者が利用することを想定してペイロール・カード制度の実装が提案された。ペイロールカードとは、賃金を受け取ることを目的としたプリペイドカードであり、銀行口座が不要でありながらリアル店舗やECサイトで利用可能なことから外国人労働者への賃金支払手段として提案がなされた。

その後、資金移動業者口座への給与振込を解禁することで、外国人労働者に限らず、労働者の利便性が向上するとの意図から制度化に向けた議論が続けられている。

(1)賃金の支払いにおけるルール

現在、給与の支払いは労働基準法二十四条および労働基準法施行規則第七条の二にて定められている。原則として①「通貨」で、②「直接」、③「全額」を、④「毎月1回以上」の頻度で、⑤「一定期日」に、企業は労働者に給与を払わなければならないと「賃金支払いの5原則」として労基法に定められている。加えて、労働者の同意を得た際には銀行口座および証券口座への振込みも認められる。そのため、現在の労働基準法では資金移動業者口座への給与支払いは認められていない。

(2)資金移動業者口座への賃金振込における課題点

資金移動業者口座への賃金振込を解禁する上で、下記のような点が課題と考えられ、これらをクリアできなければ制度化は難しいとされている。

- ①資金保全

- 銀行口座であれば、預金保険法により、金融機関が破綻した際でも1金融機関ごとに預金者1人あたり元本1,000万円とその利息が保護されている。資金移動業者が破綻した際にも、預金保険法と同程度の資金保全ができなければ労働者の保護ができないため、問題があるとされている。

- ②不正引出し等の対応

- 資金移動業者のセキュリティ不備による不正引出し等への対策や補償の整備が、金融機関口座と比較すると十分でないと考えられる。

- ③個人情報の取り扱い

- 資金移動業者口座は、決済情報等も保有することから、銀行口座と比較しても個人情報を厳格に取り扱う必要がある。

- ④換金性

- 賃金は、現在銀行口座への振込が認められているものの、原則は「通貨」による「直接」払いと定められている。換金性の高さは重要な観点であり、給与支払い日当日に出金可能であることなどが求めている。

- ⑤労働者の同意

- 新たに資金移動業者口座への給与振込みを行う際には、労働者の同意を得る必要があるとされる。その際に、銀行口座と比較したデメリット等をきちんと説明した上で、労働者の同意を得る必要がある。

- ⑥厚生労働省の監督指導

- 給与振込みを行う際には、賃金支払業務の実施状況等を適時に厚生労働省へ報告できる体制を有している必要があるとされており、人員や管理体制を含めて、資金移動業者には体制整備が求められている。

- ⑦マネーロンダリングへの対応

- 銀行口座と同様に給与受取可能な決済サービスとなれば、マネーロンダリングに利用される可能性がある。マネーロンダリング等に利用されるリスクに応じたモニタリングの実施が必要となる。

(3)制度設計案の骨子について

(2)の課題をクリアすべく、労働政策審議会において議論され、2021年4月には制度設計案の骨子が提示された。現在、資金移動業者は金融庁によって認可されているが、それに加えて、厚生労働省によって「賃金の確実な支払い」が可能と判断された資金移動業者の口座に対してのみ賃金の支払いを認めるものである。

制度設計案では、賃金の支払いを認める資金移動業者には下記の条件を満たすことが求められている。

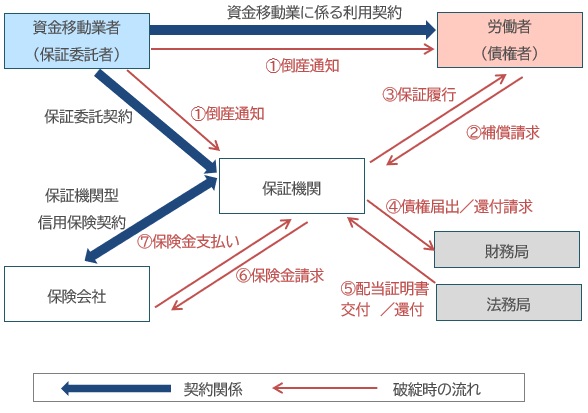

これらの条件からもわかるように、給与のデジタル払いの制度化においては、労働者の利便性が損なわれることなく、資金の保全が十分になされていることが重要とされている。資金の保全においては、下記の図のように資金移動業者と労働者の間に保証機関を設けることで、保全を十分なものにすることも検討されている。

【図表:給与デジタル払いにおける資金の保全】

矢野経研究所作成

一方で、労働政策審議会においても「いつまでに制度化」といった出口ありきの議論はせず、問題点を十分に解消できる体制が整うまで、制度化はしないと考えられる。給与のデジタル払いが解禁となれば、外国人労働者の雇用創出につながることや賃金受取の選択肢が増えるといったメリットがある。一方で、労働の対価である賃金が安全に受け取る体制がなければ、資金を失う危険性があることから今後も慎重な検討が続けられるであろう。

(石神明広)

関連リンク

■レポートサマリー

●レンディングサービス市場に関する調査を実施(2021年)

■アナリストオピニオン

●拡大なるか!給与デジタル払い

●クレジットスコアは日本で根付くのか CICがクレジット・ガイダンス提供開始

●鉄道会社の銀行参入”JRE BANK”

●資産運用の強化へ「2023 事務年度金融行政方針」

●金融サービスの拡大 窓口はバンクから“ネオ”バンクへ

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。