アナリストオピニオン

2025.02.26

クレジットスコアは日本で根付くのか CICがクレジット・ガイダンス提供開始

クレジットスコアとは年齢や職業、購買履歴に加えて、ローンの契約状況、公共料金の支払い状況など、様々なデータに基づいて信用の度合いを数値化したものである。スコアに応じて融資の可否や利率、保証人の有無などの特典(リワード)が受け取れるものである。日本においては、まだあまり馴染みのないものであるが、海外においては、クレジットスコアが活用されている事例がいくつかある。

例えば、アメリカでは「FICOスコア」が挙げられる。Fair Isaac Corporationが開発したFICOスコアはクレジットカードの発行やローン借入時の審査および利率決定などに活用される。このスコアは「支払履歴」「借入残高」「クレジットヒストリーの長さ」「新規の借入」「クレジットの種類や構成」によって算出される。

中国では、「芝麻信用」が挙げられる。芝麻信用は中国におけるモバイル決済の大手「Alipay(アリペイ)」の付帯機能として提供されており、アリババグループのアント・フィナンシャルサービスが開発した。スコアに応じて、料金の割引や、デポジットの免除、後払いが可能になる、金利優遇などの特典が受けられる。芝麻信用は個人の行動データをもとに算出されており、クレジットスコアは次の5つの領域を総合的に計算して点数化される。

①身分特質(社会的地位・身分、年齢・学歴・職業など)

②履行能力(過去の支払い状況や資産など)

③信用歴史(クレジット・取引履歴など)

④人脈関係(交友関係及び相手の身分、信用状況など)

⑤行為偏好(消費の特徴や振り込みなど)

日本においても上記サービスとは違うが、個人ごとのスコアを算出するスコアリングサービスは提供されてきた経緯がある。例えば下記のようなサービスが挙げられる。

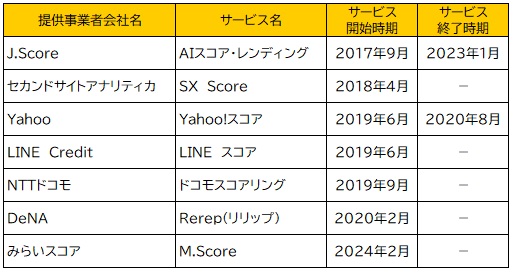

【図表:スコアリングサービス一覧】

各社公表資料をもとに矢野経済研究所作成

しかし、上記サービスの中でもJ.Score、Yahooは既にサービスを終了している。

日本におけるスコアリングサービスの先駆けともいえる「J.Score」はみずほ銀行とソフトバンクの共同出資による会社「株式会社J.Score(ジェイスコア)」にて2017年9月に提供が開始された。ユーザーから許諾を得た個人データや、J.Scoreが独自で収集するデータなどを統合して、AIによって信用スコアを算出。ライフスタイルや好みなどの情報、みずほ銀行やソフトバンクとの取引情報など、さまざまな情報を提供することでAIスコアを成長させることが可能であった。スコアに応じて借入条件が決定する「スコアレンディング」や、アライアンス企業において様々なリワード(特典)が受けられる「AIスコア・リワード」を提供していた。しかしながら、LINE Creditに事業統合する形でサービスを終了した。

その他のサービスにおいても、終了してはいないものの、実質稼働していないものも見受けられ、日本においてスコアリングが普及しているとはいえない状況である。

このような状況下、2024年11月より指定信用情報機関シー・アイ・シー(以下、CIC)が日本におけるクレジットスコアともいえる指標「クレジット・ガイダンス」の提供を開始した。

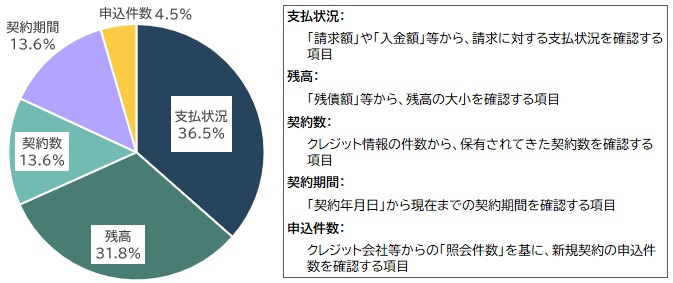

今までの日本におけるスコアリングサービスは、該当するサービスを利用しているユーザーに対してスコアを算出し、利率優遇やリワード(特典)を提供するものが多かった。一方、CICが提供するクレジット・ガイダンスは、CICが保有する信用情報を分析したうえで算出した「指数」と「算出理由」を加盟企業および消費者に提供するものである。指数の算出においては、「支払状況」「残高」「契約数」「契約期間」「申込件数」の客観的な取引事実のみが利用され、算出に使われる要素はFICOスコアに近いものといえるだろう。芝麻信用では算定のもとになる年齢・性別・勤務先・居住地や年収・資産などの属性は一切指数に影響されない点も特長である。

端的にいうと、クレジットカードやローンを今までどれだけ借りているか、どれだけ利用しているか、返済がなされているかといった利用状況からのみ算出されるスコアということである。

指数算出の項目の詳細や割合は以下のとおり

【図表:シー・アイ・シーが提供するクレジット・ガイダンス】

株式会社シー・アイ・シーHPより矢野経済研究所作成

指数は「200~800」の間で示され、自身の信用状態を把握することが可能となる。また、指数と合わせて、指数の算出に大きな影響を与えた「算出理由」も確認でき、自身の指数算出の根拠も知ることが可能となっている。

CICが保有する信用情報は、金融機関やクレジットカード会社などが審査をする際に確認する情報であり、クレジット・ガイダンス提供以前より、自身の情報を照会し確認することは可能であった。しかしスコアリングされたことで、自身が他人と比較して信用度が高いかどうかを確認できることは興味深い点であると考える。他人のスコアを知ることはできないが、指数分布が開示されているため、自身が全体のなかのどの辺りに位置するのかが把握可能である。

クレジット・ガイダンスの活用の場が今後も広がっていくのか、あるいは別のスコアリングサービスが台頭してくるのか、日本おけるクレジットスコアの普及について今後も注視していきたい。

(石神明広)

関連リンク

■レポートサマリー

●レンディングサービス市場に関する調査を実施(2021年)

■アナリストオピニオン

●鉄道会社の銀行参入”JRE BANK”

●資産運用の強化へ「2023 事務年度金融行政方針」

●<銀行口座が不要に!!「給与デジタル払い」解禁となるか

●金融サービスの拡大 窓口はバンクから“ネオ”バンクへ

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。