アナリストオピニオン

2024.07.09

鉄道会社の銀行参入”JRE BANK”

2024年5月東日本旅客鉄道(以下JR東日本)はビューカードと協業し、JR東日本グループブランドのデジタル金融サービス「JRE BANK」の提供を開始した。JR東日本は、楽天銀行の提供するBaaSの機能を利用し、銀行サービスの提供を行う。

BaaSとは

BaaSとは、Banking as a Serviceの略であり、従来、金融機関が提供してきた銀行の機能やサービスをモジュール化し、さまざまな企業が自社のサービスに組み込んで利用できるようにする仕組みを指す。これまでは金融機関以外の企業が決済や送金、融資といった金融サービスを提供することは困難だったが、APIを利用して銀行のシステムに接続することで、これらの金融サービスを自社サービスの一部として提供できるようになる。事業者は銀行免許を取得することなく、自社サービスに金融機能を組み込むことが可能となる。

2017年の銀行法改正の影響により、金融機関においてオープンAPIの体制整備が進められたことでBaaSへの機運が高まっている。

BaaSは元々、2010年代に欧米を中心に発展したサービスである。銀行API開放に伴い、スタートアップ企業等が銀行APIを活用し、金融サービスを提供する動きが活発に見られた。日本でも近年活用が進んでいる。

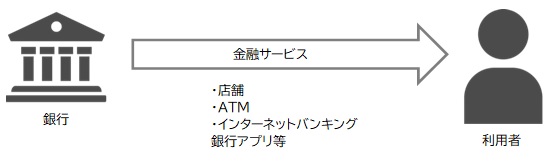

【図表:従来の銀行サービス】

矢野経済研究所作成

従来の銀行機能においては、銀行が直接利用者に金融サービスを提供しており、利用者が銀行機能を利用する際には、店舗、ATMといった銀行が提供するサービスを利用する必要がある。

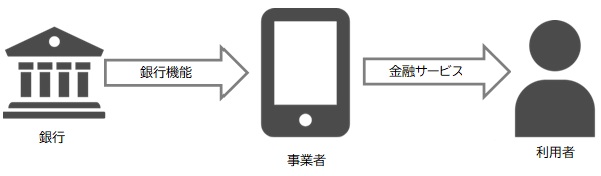

【図表:BaaSにおける金融サービス】

矢野経済研究所作成

BaaSにおいては、利用者に金融サービスを提供するのは、事業者であり銀行は事業者に対して、銀行機能を提供することとなる。

BaaS提供金融機関

BaaSを提供する金融機関は下記のような金融機関が挙げられる。金融機関のメリットとしては、BaaSとしての収益が見込めることと、認知度が上昇することだと考えられる。BaaSを通じて、銀行単体では持つことのできなかった顧客層との接点が拡充し、デビットカードや為替など銀行の収益機会に結び付く取引が生まれることで、トータルで収益の確保が可能となる。現在の低金利下において、金融機関は新たな収益確保に努めている。チャネルの拡大がサービスの利用拡大につながることから、今後参入する金融機関は増加していくものと考えられる。

【図表:BaaS提供金融機関】

矢野経済研究所作成

JRE BANKの特長

ここでは、JR東日本の提供するJRE BANK の特長を記載する。JRE BANKは通常の銀行と同様に預金、融資、為替といった銀行の三大業務を備えており、普通預金、定期預金、振込、送金等のサービスを利用できる。その他、利用状況に応じて様々な特典を提供している。詳細な内容や付与条件については割愛するが、資産残高や給与等の受取状況に応じて特典を付与する形となっている。例えば、①JRE BANK優待割引券、②「どこかにビューーン!」の2,000ポイント割引クーポン、③普通列車グリーン車に使えるSuicaグリーン券、バスやホテルなど、JR東日本のグループ会社の特典等がユーザーに対する特典として挙げられている。

JR東日本は2018年に発表したグループ経営ビジョン「変革2027」の中で、「移動のシームレス化」と「多様なサービスのワンストップ化」を掲げており、そのなかで「金融機関、決済企業等の商品・サービス」の強化に言及していた。2016年に開始したポイントプログラム「JRE POINT」によって、それまで乱立していた、JR東日本グループのポイントサービス「Suicaポイント」「えきねっとポイント」「ビューサンクスポイント」等を統合した。JRE BANKはJRE POINTとともに、「JRE経済圏」を確立するためのツールの一つとする狙いがあるだろう。

BaaSの利用の拡大

BaaS事業を展開している金融機関の多くは、BaaSを新規顧客獲得の場として位置付けている。特にネット銀行においては、リアル店舗を持っていないことから、アプローチが難しい顧客層も存在する。そこで、既に多くの顧客を抱えているあるいは通常ではアプローチできないチャネルを有している企業と協業しサービスを提供することで、顧客数の増加と銀行サービスの利用拡大が見込める。

事業者としては、銀行が有する支店や口座、キャッシュカードといった基本的機能を、事業者のサービス体系に組み入れ、より利便性の高いサービスとしてエンドユーザーに提供することが可能となる。例えば、事業者のサービスに口座やキャッシュカードを組み合わせ、エンドユーザーと企業との間で決済や送金などを行うことが可能となる。かつそれが事業者のサービスブランドと融合したデザインに整えることで事業者のサービスに銀行機能を溶け込ませることが可能になる。また、自らが金融サービスを提供することで新たな収益源の確保も可能となる。

異業種やFinTechのチャネルを通した金融サービス展開を促進する「電子決済代行業」や「金融サービス仲介業」の創設や、改正銀行法による銀行API解放等によりBaaSへの取組みは着実に進んでおり、今後も同様の取組みは拡大していくと見る。

(石神明広)

関連リンク

■レポートサマリー

●レンディングサービス市場に関する調査を実施(2021年)

■アナリストオピニオン

●クレジットスコアは日本で根付くのか CICがクレジット・ガイダンス提供開始

●資産運用の強化へ「2023 事務年度金融行政方針」

●銀行口座が不要に!!「給与デジタル払い」解禁となるか

●金融サービスの拡大 窓口はバンクから“ネオ”バンクへ

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。