レポートサマリー

2026.04.10

車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2026年)

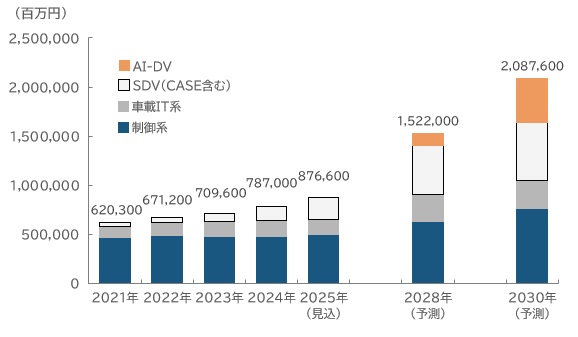

2025年の国内車載ソフトウェア市場は8,766億円と予測。構成比については車載IT系とSDVが急速に伸長してきており、制御系は2022年以降、減少傾向にある。

株式会社矢野経済研究所(代表取締役社長:水越 孝)は、自動車会社(OEM)や自動車部品サプライヤー(Tier1等)が手掛ける国内の車載ソフトウェア市場を調査し、主にOEMやサプライヤー側からみた制御系ソフトウェアや車載IT系ソフトウェアにおけるアーキテクチャの変遷や開発体制の変化、課題、今後の方向性などを明らかにした。

ここでは、2030年までの車載ソフトウェア市場規模、制御系や車載IT系、SDV、AI-DVの構成比予測について公表する。

「車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2026年)」 小見出し一覧

- 車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場の概況

- 車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場の注目トピック

- 車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場の将来展望

- 参考:このレポートに掲載されている主なデータ一覧

- 関連リンク

【図表:車載ソフトウェア市場規模推移・予測】

- 矢野経済研究所調べ

- 注:2025年は見込値、2028年・2030年は予測値

- 注:ECUなどの物販系やCASEを志向した車載IT系、SDVソリューション、AI-DVに係る車載ソフトウェアを対象とし、自動車会社(OEM)や自動車部品サプライヤー(Tier.1)が自社で開発する車載ウェア費用や研究開発費、設備投資費用などから金額規模を算出した

車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場の概況

車載ソフトウェアは、大きく制御系と車載IT(情報)系に分類されてきた。制御系は自動車を電子的に制御する仕組みを担っている。一方、車載IT系は運転席周りのHMI(Human Machine Interface)やナビを中心としたエンタテインメント系、安全運転支援のADAS(先進運転支援システム)をはじめ、さまざまな車載関連システムが稼働する。

そうしたなか、数年前からCASE(Connected、Autonomous、Shared & Service、Electric)に代わり、新たなキーワードであるSDV(Software Defined Vehicle)が注目を集めている。当初はコンセプトであったものの、SDVを前提として設計・開発されたソフトウェア群(SDVソリューション)が、IT系半導体メーカーを中心に2023年頃から相次いで市場に投入されており、その存在感は急速に高まりつつある。そうしたなか、最近ではAIエージェントや生成AIをはじめAIの活用が活発化、AI-DV(AI Defined Vehicle)への進化に向けた動きが勃興しつつある。

国内車載ソフトウェア市場規模は2021年で6,203億円となり、内訳は制御系が74.7%、車載IT系が19.2%、SDVは6.1%となった。2023年の同市場規模は7,096億円となり、制御系が67.5%、車載IT系が21.1%、SDVが11.4%となり、徐々に制御系の比率は低下、車載IT系やSDVの比率が高まってきている。

そして2024年の同市場規模は前年比110.9%の7,870億円で、制御系が60.6%、車載IT系とSDVの合計で39.4%と、ほぼ半々の構成比となってきていることが分かる。制御系の構成比は2022年以降、減少傾向にある。

直近2025年は8,766億円で、前年比111.4%となる見込み。構成比は、制御系が56.2%となり、車載IT系とSDVの合計で43.8%と急速に伸長してきている。また、SDVソリューションが車載IT系を包含していく時期に当たることから、同年の車載IT系とSDVは概ね半々となる見込みである。

車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場の注目トピック

■モビリティサービスはBtoB領域から立ち上がり、BtoC領域はLevel.3以降に本格化

モビリティサービスとは、車両の状態や周囲の道路状況など多彩なデータを各種センサからOTA(Over the Air)を通じて取得、分析を通じて生み出すサービスをさす。大きく分けてBtoBビジネスとBtoCビジネスで区分できる。

こうしたモビリティサービスとしてアプリケーション開発などを手掛ける際には、日本自動車工業会による自主規制をはじめ、安心・安全の観点から幾つかの制約条件が設けられており、開発に際しては注意が必要となる。

そうしたなか、規制の多くは自動車事故を抑制するためのものであるため、直近ではデータを活用したBtoBビジネスから立ち上がるものとみる。BtoBビジネスの立上げにあたっては、「OEMのみが持つデータの活用」がポイントとなる。

他方、BtoCビジネスは、自動運転レベルのレベル3(条件付自動運転)の実現を発端として、エンタテインメントを含めたアプリケーションによるBtoCビジネスが日本において立ち上がり始めると考える。なお、レベル3はシステムによる運転操作を一定の条件下で実行しつつ、作動継続が困難な場合は、システムの介入要求等に運転者が適切に対応するレベルをさす。

車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場の将来展望

車載ソフトウェアは、試行錯誤で進めることが多く、実際に国内大手OEMを中心に現在、ビークルOS(車両に搭載されるオペレーティングシステム)および周辺システムについて急ピッチで開発を進めている。一部車両にビークルOSの一部を搭載する動きがあるものの、本格的に成果として現れるのは2027年~2028年頃とみる。そしてAI-DVについては2026年頃からAIエージェントやエッジAIなどに係る開発が出始めていることから、2028年に1,205億円、2030年には4,458億円へと急伸していくと予測する。

また、SDVに向けた研究開発投資は2028年頃には落ち着きつつある一方、AI-DVに係る投資が2026年から徐々に立ち上がり始め、以降は2028年に1,205億円と急伸し、SDVの研究開発費と拮抗する程度にまで達するとみる。こうしたことから、2028年には制御系や車載IT系、SDV、AI-DVを合計した市場規模は1.5兆円、2030年には2兆円に達する形で急速に伸びていくと予測する。

参考:このレポートに掲載されている主なデータ一覧

■自動車産業を取り巻く市場の変化

- [参考] 本田技研工業の四輪電動化戦略

- 2024年半ばの自動車産業

- 2027年半ばの自動車産業

- 2022年主要メーカー別パワートレイン比較(国内)

- 自動車における外部環境の変化(全体像)

- MIC(モビリティ・インフォメーション・サークル )

- クルマの研究/開発の一般的なフロー詳細

- Euro NCAPの新基準への対応に向けた取組み

- 「電気・電子」を構成するデバイス・システム

- 2017年以前の車載用ソフトウェアを巡るプレイヤー

- 2018年以前の車載用ソフトウェアを巡るプレイヤー

- 2018年頃の車載ソフトウェアのアーキテクチャ

- 2025年の車載用ソフトウェアを巡るプレイヤー

- 2025年におけるAPIごとのカバー範囲

- 2025年の車載ソフトウェアのアーキテクチャ全体像

- 情報系ドメイン

- ボディ系ドメインなど

- AFEELAのアーキテクチャ

- 2028年の車載用ソフトウェアを巡るプレイヤー

- HypervisorとVirtIO

- 2028年におけるAPIごとのカバー範囲

- 2028年の車載ソフトウェアのアーキテクチャ全体像

- 新たなプレイヤーであるSoft-Tier.1が担う役割

- 2030年の車載用ソフトウェアを巡るプレイヤー

- 2030年におけるAPIごとのカバー範囲

- 2030年の車載プラットフォームとアプリケーション

- AUTOSAR Classicのレイヤ構成

- AUTOSAR ClassicとAUTOSAR Adaptiveの比較

- QNXのVehicle Platformレイヤにおけるポートフォリオ

- 各社のビークルOS

- トヨタ自動車、ウーブン・バイ・トヨタ、デンソーの役割と主な実施事項

- ウーブン・バイ・トヨタを巡る経緯

- 日産自動車のSDV Roadmap

- SOAFEEのアーキテクチャ

- AGL SoDeVアーキテクチャ

- Snapdragon® Digital Chassis™ のアーキテクチャ

- Snapdragon® Digital Chassis™ ソリューション

- 自動車用先端SoC技術研究組合(ASRA)の概要

- 直近におけるSoC自社開発に向けた動き

- アーキテクチャ上におけるVirtIOとHypervisorの位置づけ

- Googleプラットフォームのレイヤ構造

- MCPの強み

- [参考] 米国運輸保安庁(NHTSA)によるテスラのリコール対応報告

- モビリティサービスの例

- 静止画における走行中の表示可否

- 考えうるアプリケーションを巡るビジネスモデル

- トヨタ自動車が指摘するBtoCビジネスにおける2つのハードル

- [参考] 自動運転レベル

- BtoBビジネスとBtoCビジネスの立ち上がりイメージ

- 日産自動車および本田技研工業の協業による研究開発関連投資額の推移予測

- OTAに関する各OEMの位置づけ

- OTAの頻度に係る区分

- [参考] 2030年の車載ソフトウェアのアーキテクチャ

- 領域別での車載用ソフトウェア市場規模推移・予測(2021年~2030年)

- 領域別での車載用ソフトウェア市場規模推移・予測における制御系/車載IT系/SDV/AI-DVの構成比の折れ線グラフ(2021年~2030年)

- OEM/サプライヤーなど別でのSDVおよびAI-DV関連ソフトウェア市場規模推移・予測(2021年~2030年、百万円)

- OEM/サプライヤーなど別でのSDVおよびAI-DV関連ソフトウェア市場規模推移・予測における折れ線グラフ(2021年~2030年、百万円)

- エッジの輪とモビリティサービスの輪の関係

- エッジの輪とモビリティサービスの輪の変化

- 2035年のモビリティ産業の方向性

- ビークルOSを契機に産業ごとのOS構築に関与できるか

■OEMにおける車載ソフトウェア市場規模

- OEMにおける制御系/車載IT系/SDV/AI-DV別での車載ソフトウェア市場規模推移・予測(2021年~2030年)

- 2025年におけるOEMの制御系/車載IT系/SDV/AI-DV別での比率

- 2028年におけるOEMの制御系/車載IT系/SDV/AI-DV別での比率

- 2030年におけるOEMの制御系/車載IT系/SDV/AI-DV別での比率

- 2025年・2028年・2030年におけるOEMの制御系/車載IT系/SDV/AI-DV別の比率の推移

- OEM別の車載ソフトウェア市場規模推移・予測(2021年~2030年)

- サプライヤーなどにおける制御系/車載IT系/SDV/AI-DV別での車載ソフトウェア市場規模推移・予測(2021年~2030年)

- 2025年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別での比率

- 2028年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別での比率

- 2030年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別での比率

- 2025年・2028年・2030年におけるサプライヤーなどの制御系/車載IT系/SDV/AI-DV別の比率の推移

- サプライヤー別の車載ソフトウェア市場規模推移・予測(2021年~2030年)

- トヨタ自動車

- 日産自動車

- 本田技研工業

- マツダ

- ASTEMO

- Amazon Web Services

- エレクトロビット日本

- サファイアストリーム

- Snowflake

- NEUSOFT Japan

- パナソニック オートモーティブシステムズ

- BlackBerry(QNX)

- ベクター・ジャパン

- ミックウェア

- Linaro(SOAFEE)

関連リンク

■レポートサマリー

●車載ソフトウェア(ソフトウェア開発ベンダー/IT系半導体メーカー/マイコンベンダー)市場に関する調査を実施(2025年)

●車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2024年)

■アナリストオピニオン

●「SDVは自動車のスマホ化」との単純な話に非ず――マイコンメーカー、半導体メーカーの動向

●SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[コンテンツ/アプリケーション]カテゴリ コンテンツ一覧

●[ソフトウェア]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートをお求めやすい価格でご利用いただけます!

- 注目トピックの追加情報

- 2025年における市場環境

- 将来展望の追加情報

調査要綱

調査対象:自動車会社、自動車部品サプライヤー(Tier1等)、車載用ソフトウェア開発ベンダー

調査期間:2025年12月~2026年3月

調査方法:当社専門研究員による直接面接取材(オンラインを含む)、ならびに文献調査併用

※車載ソフトウェアとは:車載ソフトウェアは、大きく制御系と車載IT系に分類される。

制御系は、「走る・曲がる・止まる」などの各機能を担うECUユニット(CPU)から構成され、自動車を電子的に制御する仕組みを担っている。一方、CASE(Connected、Autonomous、Shared & Service、Electric) を志向したSDV(Software Defined Vehicle)を前提として設計・開発されたソフトウェア群を、本調査では車載IT系ソフトウェアと定義する。

※車載ソフトウェア市場とは:本調査における車載ソフトウェア市場とはECUなどの制御系やCASEを志向した車載IT系、SDVソリューション、AI-DVに係る車載ソフトウェアを対象とし、 自動車会社(OEM)や自動車部品サプライヤー(Tier.1等)が自社で開発する車載ソフトウェア費用や研究開発費、設備投資費用などから金額規模を算出した。

関連マーケットレポート

- 2025 車載用ソフトウェア市場の実態と展望 vol.1 協力会社編 ~SDVを巡る半導体メーカーを中心とした攻防と中国の動向~

- 2024 車載用ソフトウェア市場の実態と展望 vol.2 OEM・Tier.1,2編 ~新アーキテクチャの行方からみるSDVの未来~

- 2023 車載用ソフトウェア市場の実態と展望 vol.1協力会社編 ~SDV勃興がもたらす新アーキテクチャおよび車載OSの未来~

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。