レポートサマリー

2025.08.28

車載ソフトウェア(ソフトウェア開発ベンダー/IT系半導体メーカー/マイコンベンダー)市場に関する調査を実施(2025年)

2030年の国内車載ソフトウェア構成比は、制御系が30.8%、車載IT系が12.8%、SDVソリューションが56.3%とSDVソリューションが5割強となる見通し。

株式会社矢野経済研究所(代表取締役社長:水越孝)は、国内の車載ソフトウェア市場を調査し、ソフトウェア開発ベンダーおよびIT系半導体メーカー、マイコンベンダー(協力会社)側からみた制御系ソフトウェアや車載IT系ソフトウェア、SDVソリューションの動向、アーキテクチャおよび開発環境の変化や課題、今後の方向性等を明らかにした。

ここでは、2030年までの車載ソフトウェア市場規模の予測、および制御系、車載IT系、SDVソリューションの構成比予測について、公表する。

「車載ソフトウェア(ソフトウェア開発ベンダー/IT系半導体メーカー/マイコンベンダー)市場に関する調査を実施(2025年)」 小見出し一覧

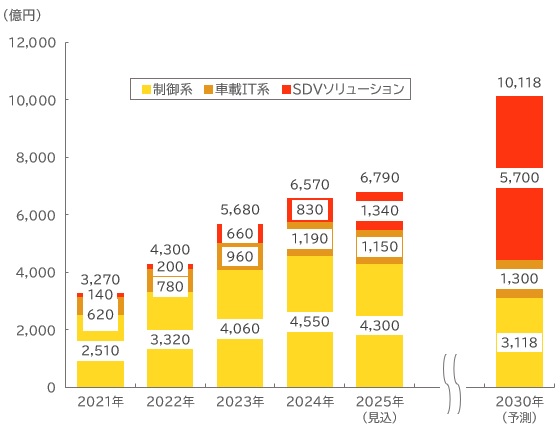

【図表:車載ソフトウェア(ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー)市場規模推移・予測】

車載ソフトウェア市場の概況

車載ソフトウェアは、大きく制御系と車載IT(情報)系に分類されてきた。制御系は自動車を電子的に制御する仕組みを担っている。一方、車載IT系は運転席周りのHMI(Human Machine Interface)やナビを中心としたエンタテインメント系、安全運転支援のADAS(先進運転支援システム)をはじめ、さまざまな車載関連システムが稼働する。

そうしたなか、数年前からCASE(Connected、Autonomous、Shared & Service、Electric)に代わり、新たなキーワードであるSDV(Software Defined Vehicle)が注目を集めている。当初はコンセプトであったものの、SDVを前提として設計・開発されたソフトウェア群(SDVソリューション)が、IT系半導体メーカーを中心に2023年頃から相次いで市場に投入されており、その存在感は急速に高まりつつある。

本調査における車載ソフトウェア市場とは、制御系や車載IT系に加え、SDVソリューションを対象とする。ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー(協力会社)から自動車メーカー(OEM)や自動車部品サプライヤー(Tear1、Tear2等)への渡し価格ベースで、市場規模を算出した。

2022年の車載ソフトウェア(ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー)市場規模は前年比131.5%の4,300億円、2023年が同132.1%の5,680億円、2024年は同115.7%の6,570億円と順調に拡大を続けている。

また、2024年の制御系、車載IT系、SDVソリューションの構成比については、制御系が構成比69.3%、車載IT系が同18.1%、SDVソリューションが同12.6%と推計した。

車載ソフトウェア市場の注目トピック

■SDVにより制御系はコモディティ化、従来のソフトウェア開発ベンダーの役割が縮小する可能性

従来、ソフトウェア開発ベンダーの多くは、制御系を担うマイコンベンダーと自動車メーカー(OEM)や自動車部品サプライヤー(Tier1、Tier2等)の間に位置して、OEMに親和性や利便性の高いソリューションを提供する役割を担ってきた。ところが車載IT系ソフトウェアは2024年頃から2028年頃にかけて徐々にIT系半導体メーカーやマイコンベンダーによるSDVソリューション(SDVを前提として設計・開発されたソフトウェア群)に収斂していくとみられる。他方、制御系ソフトウェアについてもSDVの進展に伴い、製品の差別化が消失してコモディティ化していく可能性があるほか、上記のSDVソリューションから構成されるSDVプラットフォームの中へと取り込まれていく可能性が出てきている。

そうした状況において、今後、OEMがSDVプラットフォームを採用していく可能性が高まる。少なくとも車載ソフトウェアについては、従来のOEMを頂点とした垂直統合型のソフトウェア開発体制から水平分業型へとシフトしていくことが考えられる。結果として、OEMやTier1、Tier2とマイコンメーカーとの間に従来は位置づけられてきた、ソフトウェア開発ベンダーの役割が縮小していく可能性が高まってきている。一部の大手ベンダーの中には、既にその状況に危機感を持ち、勝ち残り策に向けた検討を進める事業者も出てきている。

車載ソフトウェア市場の将来展望

2025年の車載ソフトウェア(ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー)市場規模は6,790億円を見込む。制御系、車載IT系、SDVソリューションの構成比は、SDVソリューション(構成比19.7%)が車載IT系(同16.9%)を抜いて、2位となる見込みである。背景には、車載IT系ソフトウェアはIT系半導体メーカーやマイコンベンダーを中心に手掛けるSDVプラットフォームへと急速に収斂しており、車載IT系は前年比3.4%減、SDVソリーションが同61.4%増と急増していく点(見込み)がある。

また、今後、OEM各社はSoC(System-on a chip)の開発を含めたSDVに係るソフトウェア開発をさらに加速させていくことが見込まれる。ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダーはともに継続的に成長を続ける見通しである。2030年の車載ソフトウェア(ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー)市場規模は1兆118億円に達すると予測する。構成比はSDVソリューションが56.3%と過半数を超え、1位になると予測する。

参考:このレポートに掲載されている主なデータ一覧

- 自動車における外部環境の変化(全体像)

- MIC(モビリティ・インフォメーション・サークル)

- クルマの研究/開発の一般的なフロー詳細

- 「電気・電子」を構成するデバイス・システム

- 車載用ソフトウェアの開発環境の変遷

- 2018年前後の車載用ソフトウェアの開発環境

- 2025年ころの車載用ソフトウェアの開発環境

- 2028年ころの車載用ソフトウェアの開発環境

- 新たなプレイヤーであるSoft-Tier.1が担う役割

- 2032年ころの車載用ソフトウェアの開発環境

- 車載用ソフトウェアにおけるアーキテクチャの変遷

- 2012年頃までの車載用ソフトウェアのアーキテクチャ

- 自動車の一般的なECU Stack例

- 2018年頃の車載用ソフトウェアのアーキテクチャ

- 一般的なCentral Gateway + Domain

- 一般的なCentral Gateway+Integrated ECU :(Domain型最終形)

- 2018年頃の車載用ソフトウェアのアーキテクチャ

- 2024年頃の車載用ソフトウェアのアーキテクチャ

- 2025年頃の車載用ソフトウェアのアーキテクチャ

- 2028年頃の車載用ソフトウェアのアーキテクチャ

- 協力会社における車載用ソフトウェア市場規模推移・予測(2021年~2030年)

- ソリューションベンダーにおける車載用ソフトウェア市場規模推移・予測(2021年~2030年)

- 半導体ベンダーにおける車載用ソフトウェア市場規模推移・予測(2021年~2030年)

- 領域別での制御系/車載IT系/SDVの構成比の折れ線グラフ(2021年~2025年)

- 【再掲】2028年ころの車載用ソフトウェアの開発環境

- 【再掲】Soft-Tier.1が担う役割

■車載用ソフトウェア関連事業者92社の概要

- 車載用ソフトウェア売上高推移(2022年~2024年)

- デンソーテクノ、デンソークリエイト、オーバス、デンソーテン、アイシン・ソフトウェア、パナソニックITSの車載ソフトウェア比率(%)

- パナソニックアドバンストテクノロジー、三菱電機ソフトウェア、日立ソリューション東日本、日立ソリューション西日本、ボッシュエンジニアリング、ETASの車載ソフトウェア比率(%)

- エレクトロビット日本、ネクスティ エレクトロニクス、アックス、インテグレーションテクノロジー、ソルクシーズ、未来技術研究所の車載ソフトウェア比率(%)

- 東海ソフト、スマートホールディングス、NTTデータMSE、NTTデータ オートモビリジェンス研究所、NTTデータ・ニューソン、dSPACE Japanの車載ソフトウェア比率(%)

- PROVISION、SCSK、東芝情報システム、富士ソフト、ベクター・ジャパン、ESOLの車載ソフトウェア比率(%)

- セック、エクスモーション、WHITE MOTION、AZAPA、フォルシアクラリオン・エレクトロニクス、ユビキタスAIの車載ソフトウェア比率(%)

- 総合システムリサーチ、OTSL、ROBO-HI、SKY、日本プロセス、システナの車載ソフトウェア比率(%)

- NEC通信システム、ソーバル、NSW、キヤノンITソリューションズ、コア、アイ・エス・ピーの車載ソフトウェア比率(%)

- ゼンリンデータコム、DTSインサイト、CIC、水戸ソフトエンジニアリング、ティー・エス・ジー、金沢エンジニアリングシステムズの車載ソフトウェア比率(%)

- 協同電子エンジニアリング、神戸アドテック、小林工業、エスディーテック、システム創造開発、システムニコルの車載ソフトウェア比率(%)

- ユー・エス・イー、テクノマセマティカル、HAYABUSA、光和マイクロプロジェクト、エクス、クリップソフトの車載ソフトウェア比率(%)

- シリコンデザインテクノジー、フィーチャ、ネットワークトウエンティワン、ピーアンドエーテクノロジ-ズ、トリガ、プリズムの車載ソフトウェア比率(%)

- ヒットテクニカ、プラスシンク、コアフューテック、エンテック、テクトム、図研モデリンクスの車載ソフトウェア比率(%)

- NSKステアリング&コントロール、萩原北都テクノ、アイテック、アクセントキーテクノロジー、ベリサーブ、エントラストジャパンの車載ソフトウェア比率(%)

- サンダーソフトジャパン、レッドハット、レノボ・ジャパン、NEUSOFT Japan、BLACK BERRY、AutoCoreの車載ソフトウェア比率(%)

- 車載ソフトウェア関連売上高ランキング推移(2022年~2024年)※上位30社

- 車載ソフトウェア売上高ランキング推移(2022年~2024年)※上位30社、折れ線グラフ

- 車載用ソフトウェア売上高シェア(2024年) ※上位15社

- 「制御系」車載用ソフトウェア売上高ランキング推移(2022年~2024年) ※上位30社

- 「制御系」車載用ソフトウェア売上高ランキング推移(2022年~2024年) ※上位30社 折れ線グラフ

- 「制御系」車載用ソフトウェア売上高シェア(2024年) ※上位15社

- 「車載IT系」車載用ソフトウェア売上高ランキング推移(2022年~2024年) ※上位30社

- 「車載IT系」車載ソフトウェア売上高ランキング推移(2021年~2023年見込)※上位30社 折れ線グラフ

- 「車載IT系」車載用ソフトウェア売上高シェア(2024年) ※上位15社

- 「SDV」車載用ソフトウェア売上高ランキング推移(2022年~2024年)※上位27社

- 「車載IT系」車載ソフトウェア売上高ランキング推移(2021年~2023年見込) ※上位27社 折れ線グラフ

- SDV」車載用ソフトウェア売上高シェア(2024年) ※上位10社

- Astemo

- NXPジャパン

- エレクトロビット日本

- AutoCore.ai(奥特酷智能科技)

- クアルコムジャパン

- サンダーソフト(中科創達)

- チェンジビジョン

- NEUSOFT Japan

- ネクスティ エレクトロニクス

- Bytedance(北京字節跳動科技)

- 富士ソフト

- BlackBerry(QNX)

- ベクター・ジャパン

- Linaro(SOAFEE)

- ルネサス エレクトロニクス

- レッドハット

- Lenovo(聯想集団)

- インテグレーションテクノロジー

- dSPACE japan

- デンソーテクノ

- デンソークリエイト

- デンソーテン

- ティアフォー

- アイシン・ソフトウェア

- SCSK

- パナソニックITS

- パナソニックアドバンストテクノロジー

- 三菱電機ソフトウエア

- 東芝情報システム

- eSOL

- エクスモーション

- べリザーブ

- 日立ソリューションズ東日本

- 日立ソリューションズ西日本

- ETAS

- コンチネンタル・オートモーティブ・ジャパン

- アックス

- ソルクシーズ

- 未来技術研究所

- 東海ソフト

- スマートホールディングス

- NTTデータMSE

- NTTデータ オートモビリジェンス研究所

- NTTデータ・ニューソン

- ProVision

- エントラストジャパン

- セック

- AZAPA

- フォルシアクラリオン・エレクトロニクス

- ユビキタスAI

- 総合システムリサーチ

- OTSL

- ROBO-HI(旧ZMP)

- Sky

- 日本プロセス

- システナ

- NEC通信システム

- ソーバル

- NSW

- キヤノンITソリューションズ

- コア

- アイ・エス・ビー

- ゼンリンデータコム

- DTSインサイト

- CIC

- 水戸ソフトエンジニアリング

- ティー・エス・ジー

- 金沢エンジニアリングシステムズ

- 協同電子エンジニアリング

- 神戸アドテック

- 小林工業

- エスディーテック

- システム創造開発

- システムニコル

- ユー・エス・イー

- テクノマセマティカル

- 光和マイクロプロジェクト

- エクス

- クリップソフト

- シリコンデザインテクノロジー

- フィーチャ

- ネットワークトゥエンティワン

- ピーアンドエーテクノロジーズ

- トリガ

- プリズム

- ヒットテクニカ

- プラスシンク

- コアフューテック

- エンテック

- テクトム

- 図研モデリンクス

- NSKステアリング&コントロール

- 萩原北都テクノ

- アイテック

- アクセントキーテクノロジー

- インテル

- インフィニオン

- STマイクロエレクトロニクス

関連リンク

■レポートサマリー

●車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2026年)

●車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2024年)

●SDV時代における車載関連アプリケーション市場に関する調査を実施(2025年)

■アナリストオピニオン

●「SDVは自動車のスマホ化」との単純な話に非ず――マイコンメーカー、半導体メーカーの動向

●SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目

■デイリーコラム

●【発刊裏話】2025 車載用ソフトウェア市場の実態と展望vol.1協力会社編

●【アナリスト便り】「2025 車載用ソフトウェア市場の実態と展望vol.1協力会社編~SDVを巡る半導体メーカーを中心とした攻防と中国の動向~」を発刊

■同カテゴリー

●[ソフトウェア]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートをお求めやすい価格でご利用いただけます!

Aパターン

- 注目トピックの追加情報

- 2025年頃における車載用ソフトウェアのアーキテクチャ

- 将来展望の追加情報

調査要綱

調査対象:車載用ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー

調査期間:2025年4月~7月

調査方法:当社専門研究員による直接面談(オンライン含む)、ならびに文献調査併用

※車載ソフトウェアとは:車載ソフトウェアは、大きく制御系と車載IT(情報)系に分類されてきた。制御系は、「走る・曲がる・止まる」などの各機能を担うECU※※ユニット(CPU)から構成され、自動車を電子的に制御する仕組みを担っている。一方、車載IT系は運転席周りのHMI(Human Machine Interface)やナビを中心としたエンタテインメント系、安全運転支援のADAS(先進運転支援システム)をはじめ、さまざまな車載関連システムが稼働する。

そうしたなか、新たなキーワードであるSDV(Software Defined Vehicle)が注目を集めている。当初はコンセプトであったものの、SDVを前提として設計・開発されたソフトウェア群(SDVソリューション)が、IT系半導体メーカーを中心に2023年頃から相次いで市場に投入されており、その存在感は急速に高まりつつある。

※※ ECU(Electronic Control Unit)とは車線維持システムや車間距離制御システムなどを電子制御するコンピュータで、近年、一台当たりの搭載数が増加しており、搭載体積やコスト増が課題となっている。

※車載ソフトウェア市場とは:本調査における車載ソフトウェア市場とは、制御系や車載IT系に加え、SDVソリューションを対象とする。

また、自動車メーカー(OEM)がSoC(System-on a chip)も手掛けるようになってきたことを踏まえ、IT系半導体メーカーやマイコンベンダーも調査対象とし、協力会社であるソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダーからOEMや自動車部品サプライヤー(Tear1、Tear2等)への渡し価格ベースで算出した。

なお、OEMや自動車部品サプライヤーが自社で開発する車載ソフトウェア費用や、研究開発費、設備投資等は含まない。

<市場に含まれる商品・サービス>

ソフトウェア開発ベンダー、IT系半導体メーカー、マイコンベンダー(協力会社)が手掛ける国内の車載ソフトウェア

関連マーケットレポート

- 2026 AI-DV(AI定義車両)市場の実態と展望 ~SDV/車載ソフト市場の構造大変革、産業OS・都市OS化を目指す未来~

- 2024 車載用ソフトウェア市場の実態と展望 vol.2 OEM・Tier.1,2編 ~新アーキテクチャの行方からみるSDVの未来~

- 2023 車載用ソフトウェア市場の実態と展望 vol.1協力会社編 ~SDV勃興がもたらす新アーキテクチャおよび車載OSの未来~

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。