アナリストオピニオン

2024.10.15

SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目

2024年10月に国内車載ソフトウェア市場規模について発表した。2030年には1兆円に迫る勢いを見せており、特に2027年には制御系と車載IT系の構成比は半々、2030年には車載IT系が69.8%を占めると予測。こうした市場規模の背景にあるSDVを巡って国内自動車メーカー(OEM)を中心に急ピッチで開発競争を進めるなか、2024年には日産自動車と本田技研工業が戦略的パートナーシップの検討開始を発表するなど、三つ巴から一騎討ちへと競争環境に変化が出始めている。こうした競争環境の変化と併せて、競争の質の変化について本稿で簡単に押さえておきたい。

車載ソフトウェア市場は2030年には1兆円に迫る見込み

車載ソフトウェアについて、当社では大きく制御系と車載IT系に区分している。制御系は自動車を電子的に制御するECUユニットから構成され、ADAS(先進運転支援システム)などの高度化に伴い、搭載数が増加している。他方、車載IT系はCASE(Connected、Autonomous、Shared & Service、Electric)を志向し開発されており、クラウドベースでの運用により、エンタテインメントを含むさまざまな車載関連アプリケーションが稼働する形となっている。

上記を前提として、当社においてOEMや自動車部品サプライヤー(Tier.1等)が自社で開発する車載ソフトウェア費用や研究開発費、設備投資費用などから制御系、車載IT系各々について国内車載ソフトウェアに関する市場規模を算出、2030年までの推移予測を示した。

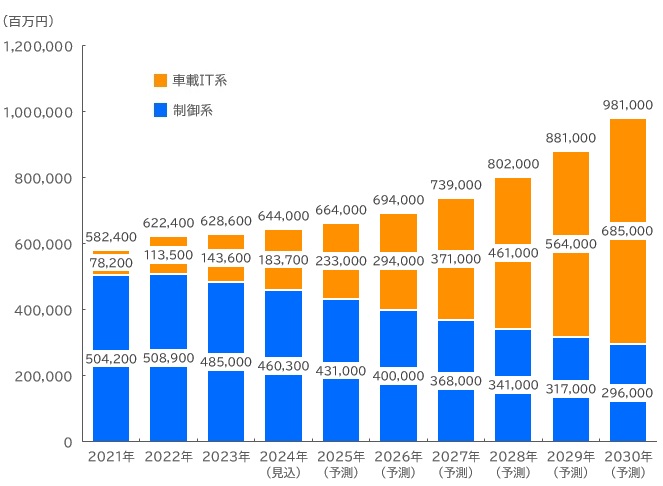

そこでは2021年で5,824億円となり、制御系と車載IT系の構成比は制御系が86.6%、車載IT系が13.4%となった。2023年には同市場規模は6,286億円(前年比101.0%、構成比:制御系77.2%、車載IT系22.8%)となり年々、車載IT系の比率が高まってきている一方、制御系は2022年をピークに減少傾向にある。

特に車載ソフトウェアは、試行錯誤で進めることが多く、実際にトヨタ自動車や日産自動車および本田技研工業はSDV分野に関わる組織変更などを複数回行っている点からも、試行錯誤の様相がうかがえる。実際の成果としては2027年ころ、現れてくるものとみる。

冒頭で記載したように、2027年には従来のECUが統合ECUへと収斂していくのと相まって、構成比が概ね半々程度になるものと予測する。ただし、制御系はドメイン型からゾーン型へのシフトもあり、車載IT系の規模ではないものの、継続的に投資が続くとみている。こうした結果、2027年は7,390億円となり、制御系は49.8%、車載IT系は50.2%になるとみる。

そして、次世代の車載ソフトウェアが実際に実車に搭載されるのは、2030年ころと考え、2030年には制御系と車載IT系を合わせた車載ソフトウェア市場規模は9,810億円、1兆円に迫る規模になると予測している。

【車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場規模推移・予測】

矢野経済研究所調べ

注:2024年は見込値、2025年以降は予測値。

注:ECUなどの制御系やCASEを志向した車載IT系の車載ソフトウエアを対象とし、自動車会社(OEM)や自動車部品サプライヤー(Tier.1等)が自社で開発する。

車載ソフトウェア費用や研究開発費、設備投資費用などから金額規模を算出した。

SDVを巡る競争環境の変化――三つ巴から一騎討ち、その先へ

■従来、国内大手OEMは各々独自開発、3社三つ巴

さて、ここからはこうした市場規模の背景についてみておきたい。SDVを巡っては、従来、日本国内大手OEM3社(トヨタ自動車、日産自動車、本田技研工業)は各々においてビークルOSを筆頭に車載ソフトウェアの開発を進めている。まずトヨタ自動車は、デンソーやウーブン・バイ・トヨタなどと連携し、車載ソフトウェアに関するアーキテクチャの開発に向けて試行錯誤を繰り返しながら進めている。

また、日産自動車は、日立Astemoを中心に車載ソフトウェアのアーキテクチャを構築しているほか、北米向けエクストレイルのIVIユニットへのOTA機器の実装を契機として、アリアやセレナに運転支援を含む車両制御システムを実装するなど開発を進めている。

そして、本田技研工業もSoC半導体を含め、基盤となるE&Eアーキテクチャやその上部レイヤであるビークルOS、その上に乗るアプリケーションを独自開発しているほか、制御系についても個々のECUをコアECUに統合、セントラルアーキテクチャー型を採用することで、新たな感動体験(UX)をスピーディに実現すべく取組んでいる。

なお、本稿では言葉で表現しているものの、今回発刊した市場調査レポートには具体的に2012年以前/2018年ころ/2024年ころ/2027年ころ/2030年ころの各々のアーキテクチャについて当社の仮説を示し、アーキテクチャの変遷についても捉えている。

■2024年になり競争環境は大きく変化、三つ巴から一騎討ち、そしてその先へ

このように従来、国内大手3社は各々独自開発を進めてきたが、2024年になり競争環境が大きく変化してきている。具体的には、同年3月に日産自動車と本田技研工業、三菱自動車が自動車の知能化・電動化時代に向けた戦略的パートナーシップの検討開始に関する覚書を締結、続く同年8月には次世代SDVプラットフォームの基礎的要素技術の共同研究契約を締結した。

両者はまず1年をめどに基礎研究を終え、成果が出た際には、その後、量産開発の可能性を含めて検討していくとする。OEMが協業して車載ソフトウェアの開発を進める際には、各社のアイデンティティを維持すべく、各々独自で開発する競争領域と、共通化する非競争領域とに区分、非競争領域を中心に協業、開発していくとみられる。こうした動きにより、少なくてもSDVに焦点を当てた際には、トヨタ自動車vs日産自動車・本田技研工業連合の構図へと競争環境が変わりつつある。

ただし、SDVにおける車載ソフトウェアのアーキテクチャは初期の開発費に加えて、完成後も更なる進化に向けて毎年数千億円程度の投資を継続する必要性から、当社では上記の一騎打ちの構図が今後、さらに変化していく可能性があるとみている。

非競争領域が必要とされる切実な背景

■制御系

SDVの開発に際して、競争領域と非競争領域とに区分し進めていくことが今後、強く求められてくる。理由としては、各社のアイデンティティを維持するだけではない、切実な背景がある。まず制御系はドメイン型からゾーン型へのシフトが求められるものの開発規模が大きく、開発期間も投資額も膨大になるとされ、1社で賄うことは難しいと想定されている。

ゾーン型へのシフトに際しては、パワトレ系やシャシー系などドメイン毎に括られたECUの束を一旦バラバラにしたうえで、「クリティカルな動作を要求されるもの」「情報量が多いものの多少の遅延は許されるもの」などパターン化のうえ、改めて括っていくことが求められる。

こうした再構築に際しては開発規模が大きく、開発期間も投資額も膨大になることは容易に想像できる。加えて、SDVの開発に際しては、OSS等の活用が不可欠となることから、OSSに長けたソフトウェアエンジニアを集め、あるいは育てる必要がある。各社が投資をして開発していく、もしくはエンジニアの獲得競争を繰り広げることは非効率であり、共同出資、共同開発を進めることで効率化していくことが自然な流れといえる。

■車載IT系

他方、車載IT系については、ビークルOSがキーポイントになる。ビークルOSの開発に際しては、テスラモーターズを除き、トヨタ自動車やフォルクスワーゲンをはじめ、世界中のOEMが莫大な投資を行うも開発に苦戦している状況にある。また、ビークルOSは開発して以降も改善、進化に向けて継続的に取組んでいく必要があり、OEMにとって財務的な面で負担を強いられることになる。

また、SoC(System on Chip)についても「自動車用先端SoC技術研究組合(ASRA)」を通じて研究開発や仕様の共通化を進めているものの、実際にはOEM各社で消費電力を抑制するなど、カスタマイズや独自開発を進めており、投資が不可欠な領域である。

制御系と比較した場合、車載IT系は開発して以降も継続的に改善、進化し続ける領域が多く、リソース(財務面/人材面)を投下し続ける必要性から共同出資、共同開発に向いているといえよう。

こうしたことを踏まえた場合、日産自動車と本田技研工業による連携に留まらず、SDVの領域においては2030年に向けて更なる変化が起こる可能性があるなど混沌とした状況にある。特に当社が予測する2030年のアーキテクチャの基本構成は各社で概ね似通ってくるものとみており、競争領域と非競争領域の切り分けを含め、今後のSDVを巡る市場の行方が楽しみで仕方ない。

(山口泰裕)

関連リンク

■レポートサマリー

●車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2026年)

●車載ソフトウェア(ソフトウェア開発ベンダー/IT系半導体メーカー/マイコンベンダー)市場に関する調査を実施(2025年)

●車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場に関する調査を実施(2024年)

■アナリストオピニオン

●SDV時代におけるモビリティサービスはどのように立ち上がるのか――甘い果実と味わううえでの注意点

●「SDVは自動車のスマホ化」との単純な話に非ず――マイコンメーカー、半導体メーカーの動向

■同カテゴリー

●[テクノロジ/デバイス]カテゴリ コンテンツ一覧

●[ソフトウェア]カテゴリ コンテンツ一覧

●[ITS]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2026 AI-DV(AI定義車両)市場の実態と展望 ~SDV/車載ソフト市場の構造大変革、産業OS・都市OS化を目指す未来~

- 2025 車載用ソフトウェア市場の実態と展望 vol.1 協力会社編 ~SDVを巡る半導体メーカーを中心とした攻防と中国の動向~

- 2024 車載用ソフトウェア市場の実態と展望 vol.2 OEM・Tier.1,2編 ~新アーキテクチャの行方からみるSDVの未来~

- 2023 車載用ソフトウェア市場の実態と展望 vol.1協力会社編 ~SDV勃興がもたらす新アーキテクチャおよび車載OSの未来~

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。