レポートサマリー

2024.04.23

クラウド基盤(IaaS/PaaS)サービス市場に関する調査を実施(2024年)

2023年のクラウド基盤サービス市場は前年比120.5%と推計。成長要因のひとつに、クラウドを利用しやすい環境が整いつつあることがうかがえる。

株式会社矢野経済研究所(代表取締役社長:水越 孝)は、国内のクラウド基盤(IaaS/PaaS)サービス市場を調査し、現況、クラウドベンダ動向、新サービス普及状況、将来展望等を明らかにした。

「クラウド基盤(IaaS/PaaS)サービス市場に関する調査を実施(2024年)」 小見出し一覧

- クラウド基盤(IaaS/PaaS)サービス市場の概況

- クラウド基盤(IaaS/PaaS)サービス市場の注目トピック

- クラウド基盤(IaaS/PaaS)サービス市場の将来展望

- 参考:このレポートに掲載されている主なデータ一覧

- 関連リンク

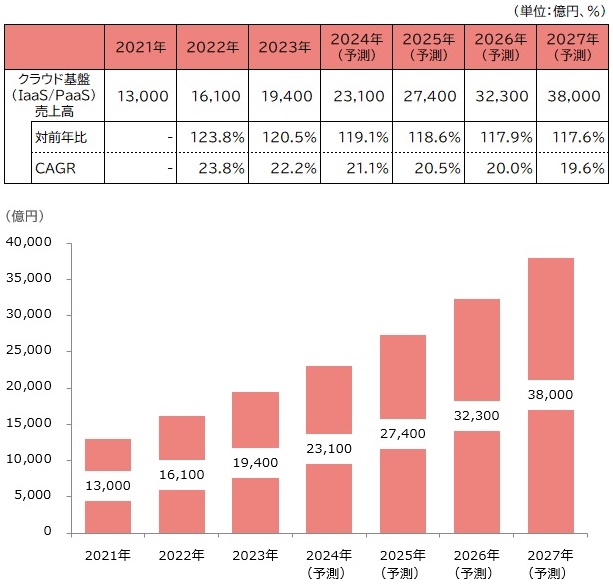

【図表:クラウド基盤(IaaS/PaaS)サービス市場規模推移と予測】

- 矢野経済研究所調べ

- 注:事業者売上高ベース

- 注:2024年以降は予測値

- 注:市場規模にSaaS(Software as a service)は含まれない

- 注:表中のCAGRは、2021年から当該年までの年平均成長率

クラウド基盤(IaaS/PaaS)サービス市場の概況

2023年のクラウド基盤(IaaS/PaaS)サービスの市場規模(事業者売上高ベース)は、前年比120.5%の1兆9,400億円と推計する。市場はこれまで通り、業務上のデータ・システム等の既存要件を維持しながらほかの環境への移行または新規システムに乗り換えるマイグレーション案件が中心であるが、その対象となる領域が情報系システムから基幹系システムへと広がり、市場の成長を支えた。また、概して産業界ではDX(デジタルトランスフォーメーション)に対する関心も衰えてはいない。業務効率化のためのDXから競争力向上を目指すDXへ対象が広がり、戦略的なDXから実践的なDXに進展したことが市場の伸びにつながった。

さらに、2023年は生成AIが高い注目を集めた。これを契機に落ち着きをみせていたAIの活用も見直され始めている。特に生成AIは手軽に利用できるため、ビジネス用途への有効活用を模索しているユーザー企業は多い。また、クラウドベンダをはじめとするITベンダはそうしたユーザー企業のニーズに応えられるよう、自社で生成AIを活用してノウハウの蓄積を進めている。生成AIが市場に与える影響は今のところそれほど大きくはないが、こうしたトレンドも市場の成長要因になった。

加えて、クラウド基盤の運用を支援するクラウドマネージドサービスの認知拡大による同サービスを利用するユーザー企業の増加、同サービスメニューの拡充により、ユーザー企業にとってクラウドを利用しやすい環境が整いつつあることも市場の成長を後押ししている。

クラウド基盤(IaaS/PaaS)サービス市場の注目トピック

■生成AIが新たなビジネスチャンスに

2022年11月に登場したChatGPTは、あたかもAIと会話できているかのような新たな体験をもたらした。生成AIは直感的に使える手軽さもあることなどから急速に関心を集め、実際にビジネス用途についても模索が始まっている。

生成AIの技術には基盤モデルと呼ばれる、一般化された膨大なデータによってトレーニングされた機械学習モデルが利用される。大手クラウドベンダは、基盤モデルや機械学習モデルの開発、各種モデルを組み込んだアプリケーションの開発が可能なプラットフォームを提供し、さらには、対話型AIチャット機能やユーザーの業務をサポートするAIアシスタント機能などを既存サービスに組み込んで提供している。

またユーザー企業では、対話型AIの活用は現時点でセキュリティ環境下における運用が重要視されている。そのためにまずは、生成AIとの対話によるアイデアの整理や議事録の作成・要約などの自社内の限定的な領域で、生成AIの活用を進めている。一方で、生成AIの自社外でのビジネス利用については、様々な活用事例を参考にするなど、様子見の状況にある。こうしたなか、各所で進められている指針やガイドライン策定は、ユーザー企業のより積極的な利活用を促すためには必要であるものと考える。

クラウド基盤(IaaS/PaaS)サービス市場の将来展望

クラウド基盤(IaaS/PaaS)サービス市場は、今後も順調に成長していくと予測する。その要因のひとつが、過去の技術や仕組みで構築され、最新技術の適用が難しいといわれるレガシーシステムの刷新である。経済産業省が2018年に「DXレポート」で指摘した、レガシーシステムによりDXの遅延や経済損失などが引き起こされる「2025年の崖※」も迫っており、レガシーシステムの刷新を考える企業は今後も増加していくとみる。

一方で、ユーザー企業内ではDXやデータドリブン経営(勘や経験に頼らず、蓄積・収集したデータをもとに意思決定を行う経営手法)に対する関心も引き続き高い。特にDXは単なる業務効率化ではなく、競争力向上の観点から実践レベルで進んでいるが、DXとデータドリブン経営の連携なくしては最大の効果は得られないと考える。これに伴う投資は、企業の経営戦略に直結し、今後の本市場の成長を牽引していくとみる。こうしたなか、各クラウドベンダ事業者は、ユーザー企業に対しDXやデータドリブン経営を意識したシステム刷新に関する提案を行っていく必要がある。

※参照:経済産業省「DXレポート ~ITシステム「2025年の崖」の克服とDXの本格的な展開~」(平成30年9月)

参考:このレポートに掲載されている主なデータ一覧

■クラウド基盤サービス市場の動向

- クラウドコンピューティングの分類

- クラウド基盤(IaaS/PaaS)サービスの売上高(2021~2027年予測)

- IaaS/PaaS別 クラウド基盤サービスの売上高(2021~2027年予測)

- クラウド基盤(IaaS/PaaS)サービスの売上高シェア(2022~2024年予測)

- プライベートクラウドサービスの売上高(2022~2027年予測)

- クラウドコンピューティングの分類

- クラウドコンピューティングの利用状況と利用移行

- ITベンダのクラウド基盤 利用状況推移(2010~2023年)

- 業種別 ITベンダの利用状況と利用意向(利用中/検討中)

- 売上高規模別 ITベンダの利用状況と利用意向(利用中/検討中)

- パブリッククラウドの利用率(2013~2023年)

- プライベートクラウド(自社クラウド基盤)の利用率(2010~2023年)

- 利用開始予定時期

- パブリッククラウドの予算感

- パブリッククラウド利用予算の推移(2013~2023年)

- 利用中のパブリッククラウド(MA)

- 導入検討中のパブリッククラウド(MA)

- パブリッククラウドの利用目的(MA)

- 将来のクラウド移行希望割合

- 「0%(一切移行しない)の推移

- 売上高規模別 クラウドに移行/移行したいシステム(MA)

- プロフィール

- 業種

- 売上高規模別業種

- 従業員数規模別 業種

- 売上高規模

- 業種別 売上高規模

- 従業員数規模別 売上高規模

- 従業員数規模

- 業種別 従業員数規模

- 売上高規模別 従業員数規模

- 情報システム要員数規模

- 業種別 情報システム要員数規模

- 売上高規模別 情報システム要員数規模

- 従業員数規模別 情報システム要員数規模

- 利用状況

- プライベートクラウド(自社クラウド基盤)の利用率

- プライベートクラウド(自社クラウド基盤)の利用率

- プライベートクラウド(自社クラウド基盤)の利用率

- プライベートクラウド(自社クラウド基盤)の利用率

- プライベートクラウド(自社クラウド基盤)の導入/導入予定時期

- プライベートクラウド(自社クラウド基盤)の導入/導入予定時期

- プライベートクラウド(自社クラウド基盤)の導入/導入予定時期

- プライベートクラウド(自社クラウド基盤)の導入/導入予定時期

- パブリッククラウド(SaaSを除く)の利用率

- パブリッククラウド(SaaSを除く)の利用率

- パブリッククラウド(SaaSを除く)の利用率

- パブリッククラウド(SaaSを除く)の利用率

- パブリッククラウド(SaaSを除く)の導入/導入予定時期

- パブリッククラウド(SaaSを除く)の導入/導入予定時期

- パブリッククラウド(SaaSを除く)の導入/導入予定時期

- パブリッククラウド(SaaSを除く)の導入/導入予定時期

- 利用中/検討中のパブリッククラウド(SaaSを除く)(MA)

- 利用中/検討中のパブリッククラウド(SaaSを除く)(MA)

- 利用中/検討中のパブリッククラウド(SaaSを除く)(MA)

- 利用中/検討中のパブリッククラウド(SaaSを除く)(MA)

- パブリッククラウド(SaaSを除く)の利用予算

- 売上高規模別 従業員数規模別

- パブリッククラウド(SaaSを除く)の利用予算(平均値・中央値)

- パブリッククラウド(SaaSを除く)の利用目的(MA)

- 業種別 パブリッククラウド(SaaSを除く)の利用目的(MA)

- 売上高規模別 パブリッククラウド(SaaSを除く)の利用目的(MA)

- 従業員数規模別 パブリッククラウド(SaaSを除く)の利用目的(MA)

- 全システムにおける外部クラウドサービスの将来シェア

- 業種別 全システムにおける外部クラウドサービスの将来シェア

- 売上高規模別 全システムにおける外部クラウドサービスの将来シェア

- 従業員数規模別 全システムにおける外部クラウドサービスの将来シェア

- .クラウド環境に移行しているシステム/移行したいシステム(MA)

- 業種別 クラウド環境に移行しているシステム/移行したいシステム(MA)

- 売上高規模別 クラウド環境に移行しているシステム/移行したいシステム(MA)

- 従業員数規模別 クラウド環境に移行しているシステム/移行したいシステム(MA)

- クラウドマネージドサービスの売上高(2021~2027年予測)

- データセンターサービスの売上高(2020~2026年予)

■アマゾン ウェブ サービス ジャパン合同会社

■株式会社インターネットイニシアティブ

- クラウドデータプラットフォームサービス(イメージ)

- docomo business RINKの接続イメージ

■日本アイ・ビー・エム株式会社

■日本オラクル株式会社

■日本マイクロソフト株式会社

■日本電気株式会社

- NEC Digital Platform概念図

- NEC Cloud Storage(St)接続イメージ

- EverFlexのポートフォリオ

- HARCが提唱するクラウド運用モデル

- ACP(Accenture Cloud Platform)イメージ

- ACM(Active Cloud Management)イメージ

- OneCUVICの7つの領域

- OneCUVICのサービスイメージ

- CTC-OHCCのサービスイメージ

- SCNXによるパブリッククラウドとの接続

- Cloud Advisory Framework

- Kyndryl Bridge概要

- クラウドシェルパの提供サービス

- mCanvasのサービス提供イメージ

■株式会社アット東京

- アット東京が提供するコロケーションサービス

- 各データセンターの主な特徴

- ATBeXのゾーン構成

- 電力需給マッチングプラットフォーム(商用提供のイメージ図)

- WebARENA Symphony(ハウジング・コロケーション)基本サービス

■日本電気株式会社

- NEC Digital Platform(概念図)

- クラウドHubデータセンターの概要図

- 主要3拠点の特徴

- 富士通の環境課題への取り組みとその変遷

- Digital enhanced EXchange(イメージ)

関連リンク

■アナリストオピニオン

●活性化するパートナープログラム Salesforceの新たな取組み

●変革に向けて動き出す中小企業

●「AWS Summit Tokyo」

●マネージドクラウドサービスが市場拡大に貢献

●なるかクラウド基盤市場変革 妥協のないオラクルクラウド

■同カテゴリー

●[エンタープライズ]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートを1,000円でご利用いただけます!

※プレスリリースに以下の情報が追加されています。

- セグメント別の動向

- 競争力獲得のカギはPaaSの拡充

- 注目トピックの追加情報

- 将来展望の追加情報

調査要綱

調査対象:国内クラウド関連ベンダ(パブリッククラウド及びその周辺サービス提供事業者)、国内民間企業等

調査期間:2023年11月~2024年3月

調査方法:当社専門研究員による直接面談(オンライン含む)、電話・e-mailによるヒアリング調査、郵送及びWebによる法人アンケート調査併用

※クラウド基盤(IaaS/PaaS)サービスとは:本調査における IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)とは、いずれもパブリッククラウド(サービス提供事業者のクラウド基盤)を利用し、インターネット経由で提供される仮想化技術、自動化技術等を施したクラウドコンピューティング環境をさす。

クラウド基盤サービス市場規模は、クラウドベンダ(サービス提供事業者)の事業者売上高ベースにて算出した。なお SaaS(Software as a Service)は含まない。

<市場に含まれる商品・サービス>

IaaS、PaaS

関連マーケットレポート

- 2023 クラウド・ITアウトソーシング市場の現状と展望

- 2021 クラウド・ITアウトソーシング市場の現状と展望

- 2020 クラウドコンピューティング(IaaS/PaaS)市場の実態と展望

- 2019 クラウドコンピューティング(IaaS/PaaS)市場の実態と展望

- 2018 クラウドコンピューティング(IaaS/PaaS)市場の実態と展望

小山 博子(コヤマ ヒロコ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。