アナリストオピニオン

2016.06.17

FinTechの更なる急拡大を後押しする注目動向

昨今、FinTechについて、日々、新たなニュースが発信され、どこかで関連イベントが開催され、店頭にいけばFinTechコーナーが設置されズラリと本が並ぶ――。FinTech関連情報に溢れかえる中、きっと地方銀行をはじめ、FinTechに取組み始めた(立ち向かい始めた?)方々はご苦労されておられるのではないか――。本稿では、改めてFinTechの定義や市場規模を振り返ると同時に、最近の注目動向にも触れてみたい。

改めてFinTechとは

FinTechとは、金融(Finance)と技術(Technology)を掛け合わせた造語である。元々、米国や英国において、従来の金融機関では未提供の領域について、IT技術を活用して金融サービスを提供する動きが出てきたことが始まりだ。こうしたサービスを提供するFinTechベンチャー企業は、ベンチャーキャピタルからの投資もあり、既存の金融機関を脅かす存在にまで成長、上場企業も出てきている。

一方、日本でも2012年2月からFinTechベンチャー企業向けイベント「FIBC」が開催されて以降、特に2014年頃から本格的な盛り上がりをみせている。

さて、FinTechの範囲について、各社でさまざまな考え方があるものの、当社ではFinTechについて、市場規模の算出にあたり、「ソーシャルレンディング(融資)」「クラウドファンディング」「投資・運用サービス(投資・運用、情報提供)」「ペイメント・決済」「ブロックチェーン(プラットフォーム、クリプトカレンシー)」「企業会計(クラウド型会計ソフト、会計・経理クラウドサービス)」「家計簿・経費精算アプリ(家計簿・資産管理、経費精算)」「金融機関向けセキュリティサービス」――の8領域をFinTechと定義し、市場規模を算出している。

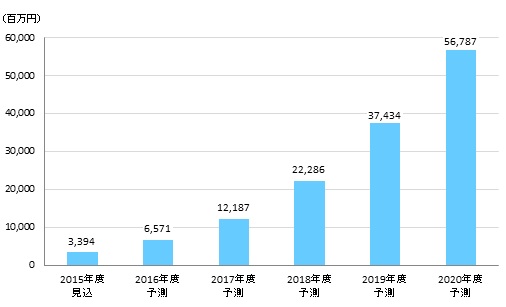

2015年は34億円弱、2020年には570億円弱へと急拡大

【図表:FinTech系ベンチャー企業の国内市場規模推移予測(2015年度~2020年度)】

矢野経済研究所作成

市場規模について、当社では、2015年度の国内FinTech市場規模(FinTech系ベンチャー企業売上高ベース)は、33億9,400万円の見込みである。3メガバンクグループや大手SIerによる支援イベントが多く開催され活況を呈したほか、ベンチャー企業と大手企業との協業事例など、市場は盛り上がりを見せている。同市場規模はあくまでもベンチャー企業に限定しているが、大手企業のFinTechに関する取組みを含めた場合、その規模は数千億円規模にまで膨らむとみる。

今後はブロックチェーンを活用したシステムの導入や領域を超えたベンチャー企業同士の連携が進むであろう。また、支援体制も①民間の動きとして、ベンチャーキャピタルによる活発な投資のほか、大手の金融機関やSIerを中心としたイベントの開催やさまざまな協業が行われている。また、②公的な面では、法改正を含めた積極的な支援が始まるなど、官民による支援環境の整備が急速に進んでいる。

こうした官民一体となった支援体制を受け、2018年度に222億8,600億円、2020年度には567億8,700万円に達すると予測している。

FinTechを更に盛り上げる最近の動き

(1)生損保版FinTechが勃興

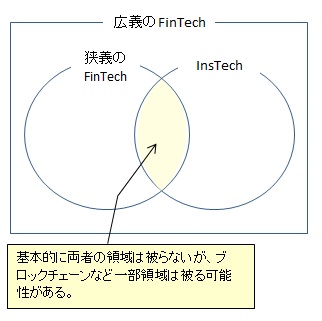

従来のFinTech領域は、主に銀行や証券に関わる業務に寄っているが、最近では生損保業界でも新たな動きが登場。米シリコンバレーでの動きをきっかけに、日本でも2015年後半から始まった「InsTech(Insurance×Technology)」とよばれる動きがある。業界関係者からは、既に国内外問わずベンチャー企業の探索を進めており、買収の検討を含め、水面下で積極的に動いているとの声も聞かれる。こうしたInsTechの勃興も踏まえ、当社では、広義のFinTech(生損保を含む広い意味での金融分野×IT)の中に、銀行や証券など狭義のFinTechと、InsTechが含まれると考えており、次回のFinTech調査レポートではInsTechも積極的に取り上げる予定である。

【図表:広義のFinTech】

矢野経済研究所作成

(2)法律面でもFinTechを後押し――銀行法、資金決済法の改正案が成立

2016年5月に銀行法および資金決済法の改正案が国会において可決、成立した。銀行法の改正については、特に銀行業の高度化・利用者の利便性向上に資すると見込まれる金融関連IT企業に対して、銀行が金融庁の個別の認可を得て出資することが可能になるもので、従来の基準議決権数(銀行:5%、持株会社:15%)を超える議決権を取得・保有できる、いわゆる5%ルールの緩和が最もインパクトがある。とはいえ、法案成立以前からグループ傘下のベンチャーキャピタルから出資するなど、規制を回避する形で投資を続けてきたが、今回の緩和によりベンチャー企業とこれまで以上に緊密な関係を構築していくことが可能となる。

一方、後者の資金決済法の改正について、元々、仮想通貨はモノとして定義されてきたが、今回、財産的価値として定義し直され、同法内で扱われることになった。具体的には、仮想通貨と現金を交換する取引所や交換所は、同法が定める「仮想通貨交換業」としての登録が義務付けられることになる。登録制に移行することで、利用者保護などに関する規制が課される一方、信頼性や透明性の向上が期待される。このように、FinTechについて法律面でも後押しする環境を整備した。

(3)地方でもFinTechに動きあり

最後に挙げておきたいのが地方の動きである。『FinTech市場の実態と展望 2015-2016』において、地方銀行105行のFinTech関連の動向についてオープン情報を基にまとめて掲載しているが、2016年2月時点で本格的にFinTechに取組む地方銀行は一部の大手行に留まっていた。

ところが2016年3月以降、地方銀行によるFinTechに関するリリースが相次いでいる。2016年3月には南都銀行は富士通のmBaaS「FUJITSU Cloud Service Smart Biz Connect for Finance」を採用。続く4月に紀陽銀行がスマートフォン向け口座開設アプリをリリースしている。また5月には北洋銀行がマネーフォワードと業務提携。また、同月に日本IBMが主導する「TSUBASA金融システム高度化アライアンス」に加盟する千葉銀行や第四銀行、中国銀行、伊予銀行、東邦銀行および北洋銀行の6行と共同出資会社を設立――などニュースは尽きない状況である。

一方、ベンチャー企業についても地方発FinTechベンチャー企業が徐々に目立ち始めている。例として、福岡県飯塚市のハウインターナショナル社がふくおかフィナンシャルグループや三井住友銀行などと相次いでブロックチェーンに関して協業しているほか、2016年2月には会計ソフトの弥生が名古屋市のクラウド請求管理サービスを手掛ける、Misoca社を買収する動きなど、徐々に地方発のFinTechベンチャー企業が出てきている。

こうした動きに加えて、今後、注目していく必要があるのが「地方創生」である。現在、全ての地方自治体が地方版総合戦略を策定しているが、その施策の1つとしてよく目にするのがベンチャー企業支援である。雇用の創出や新しい産業の担い手としてベンチャー企業が重要な位置づけになる中、地方版総合戦略の実行フェーズに移行する2016年から地方銀行や関連ファンドによる出資のほか、自治体による積極的な支援が予想される。こうした流れもあり、現在、FinTechも含めベンチャー企業にとって大きな追い風が吹いていることは間違いない。

今後の更なる市場の成長に期待しながら、2016年後半からFinTech調査レポート(2016-2017年版)の作成に向けて取材をはじめていきたい。

関連リンク

■レポートサマリー

●レンディングサービス市場に関する調査を実施(2021年)

●国内FinTech(フィンテック)市場に関する調査を実施(2019年)

■アナリストオピニオン

●急成長続ける国内FinTechの市場概況と併せて周辺領域にも注目――InsurTechの台頭

●FinTech市場拡大に向けて注視していくべきポイント――スクリーンスクレイピングの現状と今後の銀行によるAPI公開をめぐる課題

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

- 2022 FinTech市場の実態と展望 ~レンディングサービス編~

- 2021 FinTech市場の実態と展望 ~レンディングサービス編~

- 2020 FinTech市場の実態と展望 ~レンディングサービス編~

- 2019 FinTech市場の実態と展望

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。