レポートサマリー

2022.12.01

世界テック企業のCASEカー戦略に関する調査を実施(2022年)

世界のテック企業のCASEカー戦略について調査。カメラを活用したDMS(ドライバーモニタリングシステム)搭載車の世界販売台数を予測、公表する。

株式会社矢野経済研究所(代表取締役社長:水越孝)は、世界のテック企業のCASEカー戦略について調査し、2035年までの自動車産業の姿を予測した。ここでは、カメラを活用したDMS(ドライバーモニタリングシステム)搭載車の世界販売台数を予測し、公表する。

「世界テック企業のCASEカー戦略に関する調査を実施(2022年)」 小見出し一覧

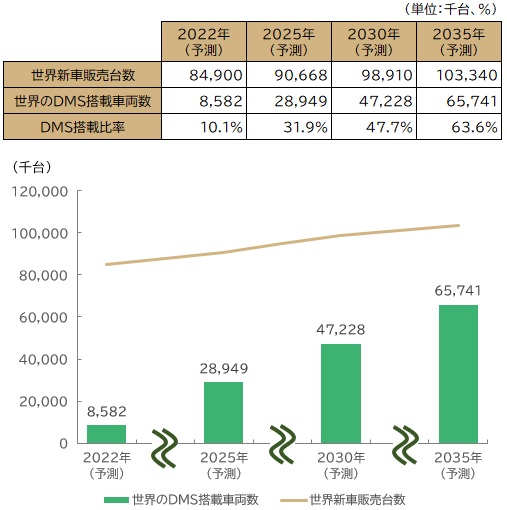

【図表:DMS(ドライバーモニタリングシステム)搭載車の世界販売台数予測】

- 矢野経済研究所調べ

- 注:いずれも予測値

- 注:カメラを活用したDMS(ドライバーモニタリングシステム)搭載車両の販売台数、新車販売台数全体に占める比率を予測

世界テック企業のCASEカー戦略の概況

CASE(Connected、Autonomous、Shared、Electric)は自動車業界の新たな潮流であり、米国GAMAMや中国BATHなどのITベンダ、半導体メーカーなどのテック企業は、その技術力・資本力を持って、特にCASEのC(Connected)やA(Autonomous)、コックピット/HMI(ヒューマンマシンインターフェース)、車室内/DMS(ドライバーモニタリングシステム)など人間とのインターフェイス部分から自動車産業に参入しようとしている。とりわけ、カメラを活用したDMS、画像解析アプリ(ソフトウェア)においてテック企業は強みを発揮できる。

EU(欧州連合)では運転者を支援する安全機能の導入を2019年に定めており、2024年7月から新規登録される車両(乗用車、バス、バン、トラック)にさまざまな装置の搭載が義務化されている。それらの装置の中には、EDR※1、ISA※2、アルコールチェッカーが含まれる。日本においても、国土交通省は2022年7月からの新型モデルへのEDR搭載を義務化した。EDRやISA、アルコールチェッカーの3つの機能は、従来それぞれ単独のハードウェアで展開されてきた。だが今後はカメラを活用したDMSをハードウェアの核として、そこに3つの機能がアプリとして搭載されるようになるという。DMSは今後世界中で大きく普及が進むものと期待されており、世界のDMS搭載車両数は2022年の858万台から2035年には6,574万台に大きく拡大する見通しで、2035年の世界新車販売台数に占めるDMS搭載比率は63.6%になると予測する。

更に、DMSには「まぶた開閉計測による居眠り検知防止」「ドライバーの視線計測によるわき見運転防止」「ドライバーや同乗者の注意・集中度合いや認知負荷を計測」「虹彩認証」「静脈認証」などのアプリも追加されることが考えられる。「虹彩認証」は決済・セキュリティなど、また「静脈認証」は医療機関との連携などアウトカー領域(車外で使用される技術領域)のアプリも動く可能性があり、そこにはスマートフォン市場で経験と実績を積んだ世界中のテック企業(ITベンダ/Techベンダ)が参入してくる可能性が高い。

※1.EDR(イベントデータレコーダー);車両の衝突時に、直前と直後の瞬間の車両情報を記録する装置

※2.ISA(Intelligent Speed Assistance:自動速度制御装置);道路標識や地図などから法定制限速度の情報を自動車が通信によって得て、車内のディスプレイやモニターに表示し、先進運転支援システムと連動させてドライバーに速度超過を警告する装置

世界テック企業のCASEカー戦略の注目トピック

■テスラ 自動車ビジネスの特徴

テスラの自動車ビジネスは、単に高級なBEV(Battery Electric Vehicle:電気自動車)をネット通販するというレベルのものではない。下記のようなビジネスのハードルをひとつひとつ飛び越えてきたとともに、これまで存在しなかったビジネスモデルを新たに構築している。(カッコ内は関連するCASEの分野)

※3.IVI(In-vehicle infotainment);自動車内で、先進運転支援システムと連動させた速度超過などの警告「情報」、音楽や映像などの「娯楽」の両要素をドライバーへ提供する(一体化された)表示システム装置

参考:このレポートに掲載されている主なデータ一覧

- CASE動向と自動車産業プレーヤ課題/IT・Techベンダ参入状況

- 今回の調査範囲(CASE時代のモビリティ参入プレーヤ新潮流)

- 今回の調査範囲(調査手法早見表)

- IT・TechベンダのCASEカー定義

- 自動車の部品ユニット別にみたCASEとの関連性・成長性・IT・Techベンダ参入可能性

- CASEカーでのユニット別/成長性とIT・Techベンダ参入の可能性・得点一覧

- CASEカーでのユニット別/成長性とIT・Techベンダ参入の可能性・概略図

- クルマのエレクトロニクス化とCASEの歴史と未来

- 日本の主なCASE関連政策・法規制

- 欧州の主なCASE関連政策・法規制

- 米国の主なCASE関連政策・法規制

- 中国の主なCASE関連政策・法規制

- テスラのBEVビジネスの課題と解決策

- テスラのビジネスモデルの魅力;キーワードと内訳(成功の理由)

- テスラから考える2035年の自動車産業のビジネスモデル像

- 国内の主な独立系エンジニアリングサービス会社一覧

- 2035年の自動車/モビリティビジネスの流れ

- 日本自動車産業が中国自動車産業を打ち破るため

- 日本と中国の製造業の違い

- CASEの“C”の歴史と未来

- 世界地域別 コネクテッドカー車両販売台数推移2022/25/30/35年

- 自動車メーカ別世界地域ごとのコネクテッドサービス展開状況(2022年)

- OTA活用以後の自動車産業

- IT・TechベンダのCASEカーにおけるコトづくり層

- 世界地域別 5G/4G以下/0G搭載車販売台数推移2022/25/30/35年

- データ活用コネクテッドカーサービスのビジネス構造

- トヨタ自動車のコネクテッドサービス事業の主要提携先IT・Techベンダ

- 日産自動車のコネクテッドサービス事業の主要提携先IT・Techベンダ

- 本田技研工業のコネクテッドサービス事業の主要提携先IT・Techベンダ

- デンソーのコネクテッドサービス事業の主要提携先IT・Techベンダ

- アイシンのコネクテッドサービス事業の主要提携先IT・Techベンダ

- 日立製作所/日立アステモのコネクテッドサービス事業のロードマップ

- 日立製作所/日立アステモのコネクテッドサービス事業の主要提携先IT・Techベンダ

- BMWのコネクテッドサービス事業の主要提携先IT・Techベンダ

- Mercedesのコネクテッドサービス事業の主要提携先IT・Techベンダ

- VWのコネクテッドサービス事業の主要提携先IT・Techベンダ

- GMのコネクテッドサービス事業の主要提携先IT・Techベンダ

- Fordのコネクテッドサービス事業の主要提携先IT・Techベンダ

- Teslaのコネクテッドサービス事業の主要提携先IT・Techベンダ

- 現代自動車のコネクテッドサービス事業の主要提携先IT・Techベンダ

- 上海汽車のコネクテッドサービス事業の主要提携先IT・Techベンダ

- Boschのコネクテッドサービス事業の主要提携先IT・Techベンダ

- Continentalのコネクテッドサービス事業の主要提携先IT・Techベンダ

- NTTドコモのCASE“C”コネクテッド分野における参入戦略

- NTT/NTTデータのCASE“C”コネクテッド分野における参入戦略

- KDDIのCASE“C”コネクテッド分野における参入戦略

- ソフトバンクのCASE“C”コネクテッド分野における参入戦略

- 富士通のCASE“C”コネクテッド分野における参入戦略

- NECのCASE“C”コネクテッド分野における参入戦略

- Will SmartのCASE“C”コネクテッド分野における参入戦略

- GMOモビリティクラウドのCASE“C”コネクテッド分野における参入戦略

- スマートバリューのCASE“C”コネクテッド分野における参入戦略

- DeNAのCASE“C”コネクテッド分野における参入戦略

- DATAFLUCTのCASE“C”コネクテッド分野における参入戦略

- クアルコムのCASE“C”コネクテッド分野における参入戦略

- IntelのCASE“C”コネクテッド分野における参入戦略

- ArmのCASE“C”コネクテッド分野における参入戦略

- Arm Automotive Ecosystem参加企業75社一覧

- GoogleのCASE“C”コネクテッド分野における参入戦略

- AmazonのCASE“C”コネクテッド分野における参入戦略

- AppleのCASE“C”コネクテッド分野における参入戦略

- マイクロソフトのCASE“C”コネクテッド分野における参入戦略

- HEREのCASE“C”コネクテッド分野における参入戦略

- AirbiquityのCASE“C”コネクテッド分野における参入戦略

- LyftのCASE“C”コネクテッド分野における参入戦略

- OtonomoのCASE“C”コネクテッド分野における参入戦略

- NexarのCASE“C”コネクテッド分野における参入戦略

- MODEのCASE“C”コネクテッド分野における参入戦略

- AcertaのCASE“C”コネクテッド分野における参入戦略

- 百度のCASE“C”コネクテッド分野における参入戦略

- アリババのCASE“C”コネクテッド分野における参入戦略

- テンセントのCASE“C”コネクテッド分野における参入戦略

- FoxconnのCASE“C”コネクテッド分野における参入戦略

- ファーウェイのCASE“C”コネクテッド分野における参入戦略

- MediaTekのCASE“C”コネクテッド分野における参入戦略

- 車載HMI/DMS/UX・UIの歴史と未来

- 世界地域別車載HMI予測(単独Unit・統合HMI・ハンドル&アクセル無し搭載台数推移2022/25/30/35年)

- 2035年の車載HMIのイメージ

- 2035年のDMS(ドライブモニタリングシステム)のイメージ

- 車載HMIとADASとの連携システムの推移(~2015年/2015~20年/2020年~近未来・2035年)

- 2035年にかけての車載HMI/DMS技術キーワード

- 2035年にかけての車載HMI/DMS技術キーワードとアプリ事例

- 2035年コネクテッドサービスにおけるHMI/DMS技術ポジション

- 日本の車載HMI/DMS開発の注目キーワード

- 国内情報系・HMIシステム市場のサプライヤ別参入状況

- 国内車載HMIサプライヤの統廃合サバイバル戦略

- 日産自動車の統合HMIシステム構造

- 日本精機のAR-HUDシステム構造

- 東海理化バーチャルキーのシステム構造

- ボッシュ(カメラ活用)DMSシステムの機能と構造

- マツダ(カメラ活用)DMSシステムの機能と構造

- 住友理工の生体認証システム構造

- NTT/NTTドコモの車載HMI/DMS分野における参入戦略

- ソフトバンク/SVFの車載HMI/DMS分野における参入戦略

- ソニーの車載HMI/DMS分野における参入戦略

- 京セラの車載HMI/DMS分野における参入戦略

- ACCESSの車載HMI/DMS分野における参入戦略

- CACの車載HMI/DMS分野における参入戦略

- テイ・エス テックの車載HMI/DMS分野における参入戦略

- カンデラの車載HMI/DMS分野における参入戦略

- Zenmovの車載HMI/DMS分野における参入戦略

- サイホープロパティーズの車載HMI/DMS分野における参入戦略

- サイバートラストの車載HMI/DMS分野における参入戦略

- ジゴワッツの車載HMI/DMS分野における参入戦略

- アップルの車載HMI/DMS分野における参入戦略

- グーグルの車載HMI/DMS分野における参入戦略

- TOMTOMの車載HMI/DMS分野における参入戦略

- アマゾンの車載HMI/DMS分野における参入戦略

- マイクロソフトの車載HMI/DMS分野における参入戦略

- セレンスの車載HMI/DMS分野における参入戦略

- Intelliasの車載HMI/DMS分野における参入戦略

- Cinemoの車載HMI/DMS分野における参入戦略

- Rightwareの車載HMI/DMS分野における参入戦略

- DCSの車載HMI/DMS分野における参入戦略

- BlackBerryの車載HMI/DMS分野における参入戦略

- Xevoの車載HMI/DMS分野における参入戦略

- NXPセミコンダクターズの車載HMI/DMS分野における参入戦略

- NVIDIAの車載HMI/DMS分野における参入戦略

- クアルコムの車載HMI/DMS分野における参入戦略

- サムスンの車載HMI/DMS分野における参入戦略

- ハーマンの車載HMI/DMS分野における参入戦略

- LG電子の車載HMI/DMS分野における参入戦略

- バイドゥの車載HMI/DMS分野における参入戦略

- アリババの車載HMI/DMS分野における参入戦略

- テンセントの車載HMI/DMS分野における参入戦略

- シャオペンの車載HMI/DMS分野における参入戦略

- センスタイムの車載HMI/DMS分野における参入戦略

- OPPOの車載HMI/DMS分野における参入戦略

- オリーブストーンの車載HMI/DMS分野における参入戦略

- 鋭思華創の車載HMI/DMS分野における参入戦略

- CASEの“A”の歴史と未来

- 自動運転のLv1~Lv5の機能と普及予測ストーリー

- 欧州・米国・中国の自動運転の国策・標準化

- CASEの“A”(自動運転)の3技術要素別IT・Techベンダの参入状況

- T・Techベンダの自動運転プラットフォーム分野への参入状況

- 国内企業の自動運転に関する考え方

- トヨタ自動車の自動運転事業における主要提携先IT・Techベンダ

- TAIVの自動運転事業における主要投資先IT・Techベンダ

- 日産自動車の自動運転事業における主要提携先IT・Techベンダ

- 本田技研工業の自動運転事業における主要提携先IT・Techベンダ

- デンソーの自動運転事業における主要提携先IT・Techベンダ

- アイシンの自動運転事業における主要提携先IT・Techベンダ

- 日立製作所/日立アステモの自動運転事業における主要提携先IT・Techベンダ

- BMWの自動運転事業における主要提携先IT・Techベンダ

- Mercedesの自動運転事業における主要提携先IT・Techベンダ

- VWの自動運転事業における主要提携先IT・Techベンダ

- GMの自動運転事業における主要提携先IT・Techベンダ

- Fordの自動運転事業における主要提携先IT・Techベンダ

- テスラの自動運転事業における主要提携先IT・Techベンダ

- NAVYAの自動運転事業における主要提携先IT・Techベンダ

- EasyMileの自動運転事業における主要提携先IT・Techベンダ

- Sensible 4の自動運転事業における主要提携先IT・Techベンダ

- 現代自動車の自動運転事業の主要提携先IT・Techベンダ

- 上海汽車の自動運転事業における主要提携先IT・Techベンダ

- Robert Boschの自動運転事業における主要提携先IT・Techベンダ

- Continentalの自動運転事業における主要提携先IT・Techベンダ

- NTTドコモの自動運転事業における主要提携先IT・Techベンダ

- KDDIの自動運転事業における主要提携先IT・Techベンダ

- ソフトバンクグループのCASE“A”自動運転分野における参入戦略

- DeNAのCASE“A”自動運転分野における参入戦略

- ティアフォーの自動運転事業における主要提携先IT・Techベンダ

- ウーブン・アルファのCASE“A”自動運転分野における参入戦略

- DMPのCASE“A”自動運転分野における参入戦略

- ゼンリンのCASE“A”自動運転分野における参入戦略

- ソニーのCASE“A”自動運転分野における参入戦略

- AZAPAのCASE“A”自動運転分野における参入戦略

- チューリングのCASE“A”自動運転分野における参入戦略

- ピレニーのCASE“A”自動運転分野における参入戦略

- アーム(Arm)の自動運転事業における主要提携先IT・Techベンダ

- Arm Automotive Ecosystem参加企業75社一覧

- NVIDIAの自動運転事業における主要提携先IT・Techベンダ

- インテル/MobileyeのCASE“A”自動運転事業分野における参入戦略

- クアルコムの自動運転事業における主要提携先IT・Techベンダ

- Waymoの自動運転事業における主要提携先IT・Techベンダ

- AmazonのCASE“A”コネクテッド分野における参入戦略

- Aurora の自動運転事業における主要提携先IT・Techベンダ

- Cognataの自動運転事業における主要提携先IT・Techベンダ

- Brodmann17の自動運転事業における主要提携先IT・Techベンダ

- Autobrainsの自動運転事業における主要提携先IT・Techベンダ

- Ottopiaの自動運転事業における主要提携先IT・Techベンダ

- GM Cruiseの自動運転事業における主要提携先IT・Techベンダ

- May Mobilityの自動運転事業における主要提携先IT・Techベンダ

- HEREのCASE“A”自動運転分野における参入戦略

- TOMTOMのCASE“A”自動運転分野における参入戦略

- 百度のCASE“A”自動運転分野における参入戦略

- アリババのCASE“A”自動運転分野における参入戦略

- FoxconnのCASE“A”自動運転分野における参入戦略

- PIX Movingの自動運転事業における主要提携先IT・Techベンダ

- AutoXの自動運転事業における主要提携先IT・Techベンダ

- Pony.aiの自動運転事業における主要提携先IT・Techベンダ

- WeRideの自動運転事業における主要提携先IT・Techベンダ

- Momentaの自動運転事業における主要提携先IT・Techベンダ

- DeepRoute.aiの自動運転事業における主要提携先IT・Techベンダ

- TuSimpleの自動運転事業における主要提携先IT・Techベンダ

- SenseTimeの自動運転事業における主要提携先IT・Techベンダ

関連リンク

■アナリストオピニオン

●「あなたは見られている!」 ドライバモニタリングの裏側で密かに進む自動運転時代のビジネスモデル

●グーグルの産業構造逆転システムに挑む日本自動車産業

■同カテゴリー

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[ネットビジネス]カテゴリ コンテンツ一覧

●[ソフトウェア]カテゴリ コンテンツ一覧

●[ITS]カテゴリ コンテンツ一覧

●[グローバル・海外]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートをお求めやすい価格でご利用いただけます!

※プレスリリースに以下の情報が追加されています。

- 注目トピックの追加情報

- 調査結果詳細の追加情報

- IT・Techベンダ活躍の自動車分野はここだ!

- IT・Techベンダの自動車産業参入の歴史と現在

- IT・Techベンダの自動車産業参入の将来

調査要綱

調査対象:日本・欧州・米国・中国・アジア他のOEM・サプライヤ、ITベンダ、半導体メーカーなどのテック企業他

調査期間:2022年5月~9月

調査方法:当社専門研究員による直接面談(オンライン含む)、電話・eメールによる取材、当社DB等過去の調査データならびに文献調査併用

CASE(Connected、Autonomous、Shared、Electric)は、自動車業界の新たな潮流であり、OEM(自動車メーカー)はそうした技術革新に則したさまざまなサービスを提供しようとしている。

一方、米国GAMAMや中国BATHなどのITベンダ、半導体メーカーなどのテック企業も、その技術力・資本力を持って、特にCASEのC(Connected)やA(Autonomous)、コックピット/HMI(ヒューマンマシンインターフェース)、車室内/DMS(ドライバーモニタリングシステム)など人間とのインターフェイス部分から自動車産業に参入しようとしている。更に、CASEのS(Shared)、MaaS等のアウトカーサービス領域、最後には走行制御にまで進もうとしている。

<市場に含まれる商品・サービス>

- 1.CASEの“C”

- ①5G活用アプリ ②コネクテッドサービス(OTA,エンタメなど) ③車載OS/プラットフォーム ④AI/機械学習 ⑤V2X ⑥車両データ解析(ドライブレコーダなど) ⑦道路インフラ ⑧位置情報 ⑨提携・出資・買収

- 2.車載HMI/DMS

- ①コネクテッドカー予測 ②5G搭載予測 ③現在のHMI→統合コクピット&ハンドル無しコクピットへ進化予測 ④スマートキー&バーチャルキーへの進化予測 ⑤カメラ活用DMS搭載予測 ⑥音声認識搭載予測 ⑦AR・VR搭載予測 ⑧生体認証搭載予測 ⑨顔認証搭載予測(個人認証を基礎とするアウトカーサービスへの進展など)

- 3.CASEの“A”

- ①自動運転OS/プラットフォーム ②自動運転タクシー&シャトルサービス ③遠隔操縦 ④AI/機械学習 ⑤HD-MAP ⑥自動運転EVサービス ⑦道路インフラ ⑧位置情報 ⑨提携・出資・買収

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。