アナリストオピニオン

2025.07.10

NTTドコモの金融戦略再構築:住信SBIネット銀行の子会社化がもたらす構造転換

NTTドコモの銀行業参入と金融事業強化の戦略

NTTとSBIホールディングスが資本業務提携を締結し、NTTドコモによる「住信SBIネット銀行」の子会社化が発表された。NTTドコモはこれまで、クレジットカード、証券、決済などの金融サービスを展開してきたが、唯一保有していなかった「銀行業」を加えることで、ついに競合他社と同じ土俵で戦える体制が整った。

従来、NTTドコモは金融機関との提携を通じてサービスを提供しており、たとえば三井住友銀行と連携した「SMBCモバイル決済(iD)」や、三井住友カードとの協業による「dカード」などが代表的である。これにより、銀行免許を保有せずとも安定した収益を確保し、金融業特有のリスクを回避する戦略が取られていた。

また、NTTドコモの基本戦略としては、「dポイント」や「d払い」を軸とした経済圏・決済圏の拡大によるユーザーの囲い込みに重点を置いてきた。

2020年にNTTがNTTドコモを完全子会社化して以降、NTTドコモを中核に据えたグループ再編と買収による体制強化が進められてきた。2023年10月にはマネックス証券を子会社化し、2024年にはオリックス・クレジットに出資。これを受けて2025年4月には「ドコモ・ファイナンス」を設立し、dカード、d払い、保険、証券などの金融サービスを傘下に統合して、より一体的な運営体制を本格化させた。

そうした中で、今回の住信SBIネット銀行の子会社化は、ドコモの金融領域における基盤強化のさらなる一手と位置づけられる。

なお、NTTグループ(NTT本体)は、2025年5月に第三者割当増資を通じてSBIホールディングスの株式約8.9%を取得し、資本業務提携を締結している。

【図表1:NTTドコモ 2020年以降の買収・提携・体制強化の動向】

通信事業者における金融サービス展開状況

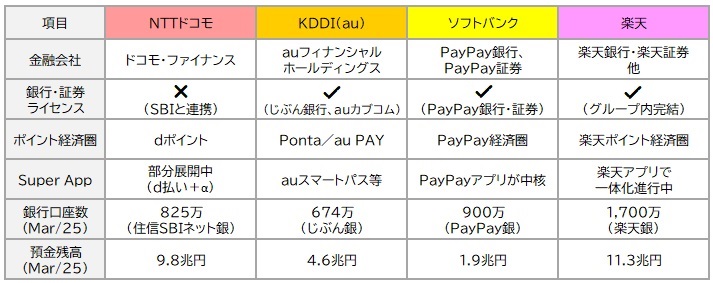

競合他社はすでに子会社やグループ内に銀行業を擁しており、NTTドコモによる住信SBIネット銀行の子会社化は、やや後手に回った印象が否めない。一方で、金融サービスの融合という観点では楽天グループが一歩先を行っているものの、KDDIやソフトバンクと比較した場合、銀行口座数や預金残高においてNTTドコモが大きく差をつけられているわけではない点は注目に値する。

とはいえ、NTTドコモにとっては、2025年10月以降にサービスが本格化した後、自社の既存顧客に対していかに預金口座を開設してもらえるかが、今後の成否を左右する重要な鍵となる。

【図表2:大手通信事業者4社の金融プラットフォーム展開状況】

矢野経済研究所作成

NTTドコモの巻き返しに向けた戦略的取り組み

NTTドコモは、加入者数ベースで国内最大手の通信事業者である一方、5G商用サービスの開始以降、通信品質においては競合他社に大きく差をつけられる局面が続いた。加えて、2020年の「ドコモ口座事件」に象徴されるセキュリティ上の問題もあり、同社はビジネス基盤の根幹に関わる課題を抱えていた。

しかしその一方で、通信品質の改善に向けた取り組みとして、O-RANの導入、Massive MIMOと高周波帯の活用、ネットワークスライシングおよび5G Advancedの実装といった新技術を積極的に導入。あわせて、基地局ベンダーの見直しを含むネットワーク整備を進めてきた。

セキュリティ面においても、5Gセキュリティガイドライン(GSMA)に準拠したネットワーク構築をはじめ、端末管理やIoT向けセキュリティ対策の強化を通じて、リスク低減に向けた体制強化を進めている。

今後の展望:金融を軸としたサービス融合の加速

今回の住信SBIネット銀行の連結子会社化により、NTTドコモは銀行ライセンスを自ら保有することなく、預金・融資・住宅ローンといった本格的なバンキング機能をグループ内に取り込むことに成功した。これにより、dポイントやd払いと連動した預金・決済・投資の一体運用が可能となり、ドコモ経済圏内でユーザーの資金が循環する「金融エコシステム」の構築が現実のものとなる。

さらに、住信SBIネット銀行はすでに高いシステム開発力とデジタルチャネル運用の実績を有しており、NTTドコモの9,140万件(2025年3月期)の顧客基盤やdポイントとの連携によるシナジー効果も極めて大きい。ドコモにとっては、即戦力となる銀行機能の獲得により、これまで競合他社に後れを取っていた金融領域における地位を挽回するだけでなく、新たな金融サービスの創出やキャッシュレス社会への対応強化にも大きな前進となるはずだ。

近年、NTTドコモは競合各社の攻勢により厳しいビジネス環境に置かれていたが、今回の住信SBIネット銀行の取り込みは、反転攻勢に向けた重要な布石となる。加えて、SBIホールディングスにとってもNTTグループとの密接な関係構築は、今後の金融サービス展開における強力な後ろ盾となるだろう。

NTTドコモにとって、「金融サービス」の中核である銀行業を手中に収めた意義は大きい。今後、移動体通信市場において銀行機能と連携した新たなサービス開発競争が本格化すれば、業界内外に変化と影響をもたらす可能性がある。

【図表3:大手通信事業者4社の状況】

矢野経済研究所作成

(賀川勝)

関連リンク

■アナリストオピニオン

●製造業が提供する金融ビジネスを考える

●存在感を増す携帯キャリア系のクレジットカード

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

賀川 勝(カガワ スグル) 上級研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。