アナリストオピニオン

2024.02.06

多発する自然災害とそれに向けた損害保険会社の取組み

2024年年明けに石川県が最大震度7の地震に見舞われ、能登半島などを中心に甚大な被害を受けている。

日本は約2000の活断層があるとされ、地震大国として知られている。さらに近年はゲリラ豪雨や台風による被害も多く発生するなど、自然災害に起因した人的被害・物的被害が多く発生している状況にある。

こうした自然災害に起因した被害に対して企業はどのような取組みをしているか。今回は損害保険会社による取組みを見ていきたい。

まずは近年発生した自然災害について振り返っていきたい。

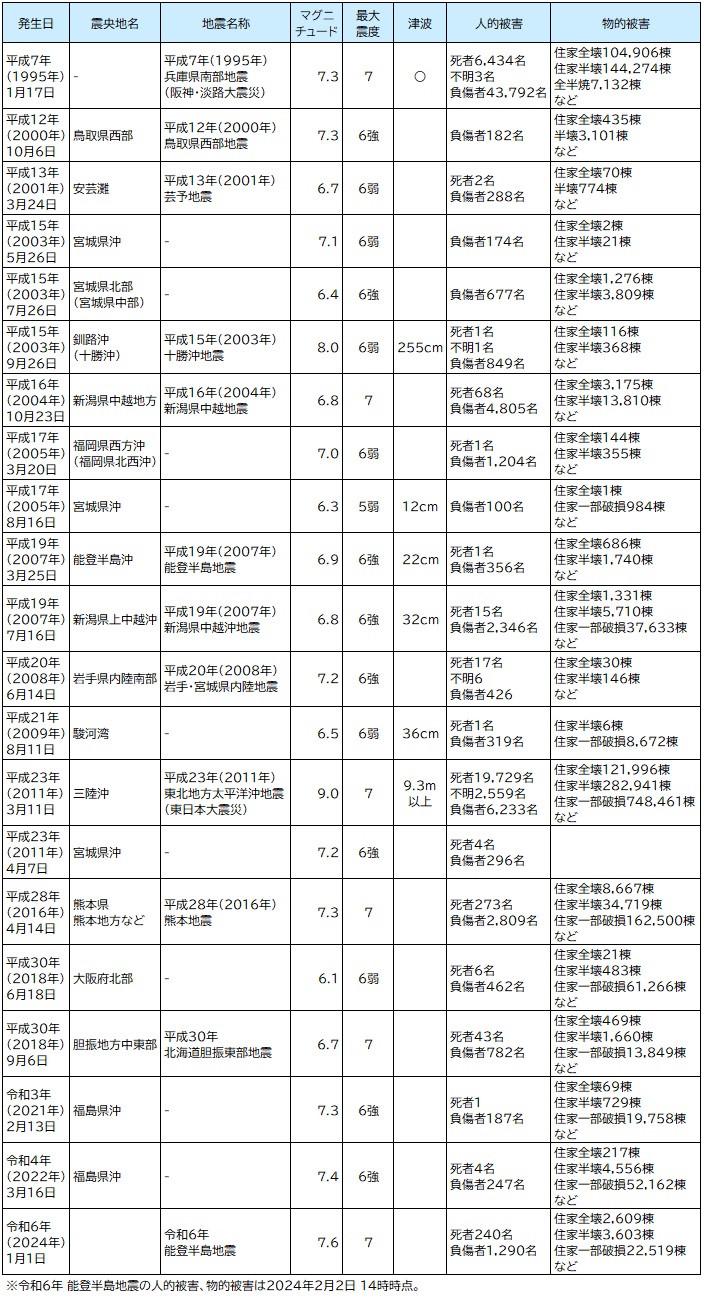

地震については1995年の阪神淡路大震災以降、100人以上の人的被害(死者・行方不明者・負傷者)を出した地震は以下の通りである。

【図表:過去に発生した自然災害(地震)】

出所:気象庁HP掲載の各種データ・資料を参考に矢野経済研究所作成

上記表以外に100人以上の犠牲が出ていなくとも、人的被害または物的被害のあった地震を含めるとほぼ毎年地震が発生し何らかの被害を出している状況だ。

特に2011年に三陸沖で発生した東日本大震災は被害者人数、住家の被害レベルが桁違いとなっていることがわかる。その後も熊本地震や大阪府北部を震源とする地震、北海道胆振東部地震、福島県沖の地震、そして今年2024年1月1日に石川県を襲った能登半島地震など、地震により大きな被害は出続けている。

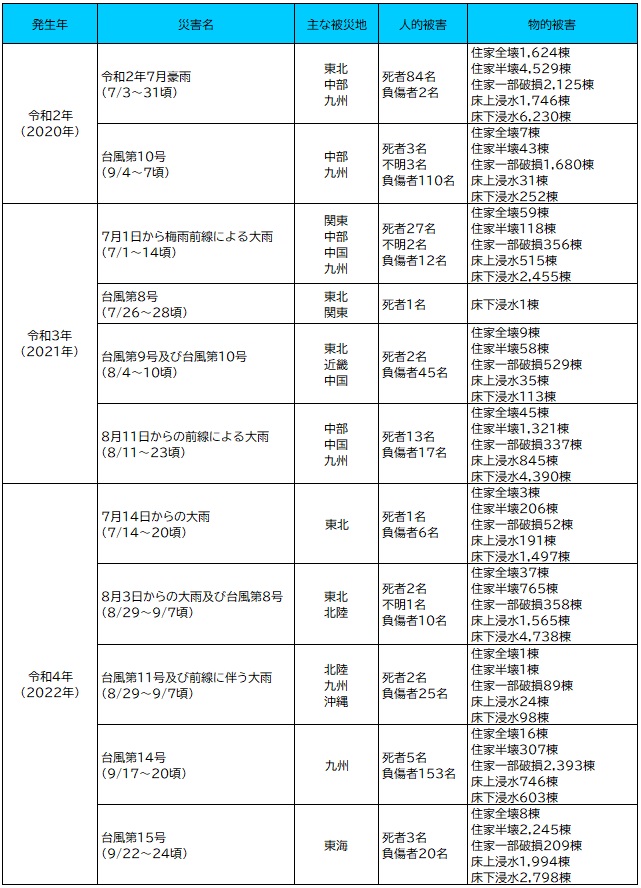

さらに地震だけではなく、災害をもたらす気象事例も多くある。

【図表:過去に自然災害をもたらした気象事例】

出所:消防庁『防災白書』を参考に矢野経済研究所作成

上記表においては、過去3年における死者1名以上の被害を出した主な風水害をピックアップしている。近年は台風だけではなく大雨によって各地で被害を出していることが分かる。

地震や自然災害の影響を受けた際、損害保険会社は被害を受けた契約者に対して補償をする役割を担っている。なお、地震等への補償については再保険の仕組みもあるが本稿では言及しない。

さて、実際に保険金はどの程度支払われているのか。一般社団法人日本損害保険協会が毎年公表している「ファクトブック2023」を参考に見ていこう。

【図表:過去に発生した自然災害(地震)で支払われた保険金額】

出所:気象庁HP掲載の各種データ・資料と、一般社団法人損害保険協会「ファクトブック2023」を参考に矢野経済研究所作成

上記表は、支払保険金額を多い順に並べたものである。2011年の東日本大震災が最も高く1兆2,894億円となっている。次に2016年熊本地震、2021年・2022年の福島県沖を震源とする地震、2018年大阪府北部を震源とする地震の順に続く。その後1995年の阪神淡路大震災が続く。近年発生している地震に対しての支払保険金額が高いことが分かる。それだけ被害を受けた人・モノが多かったといえる。加えて、火災保険契約に地震保険を付帯する割合が多くなり、保険金支払が増えているとも解釈できるだろう。

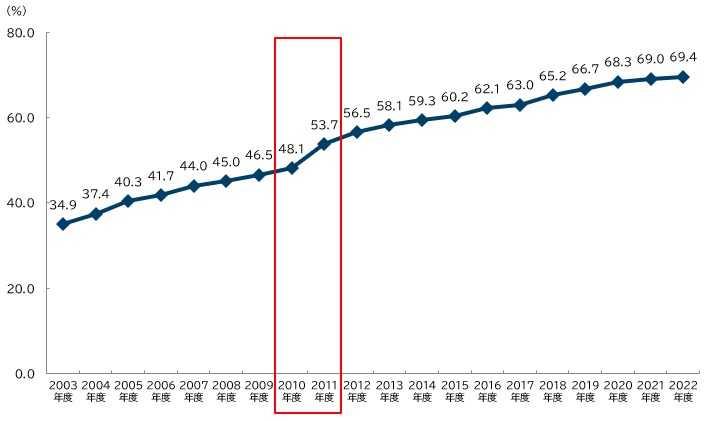

【図表:地震保険付帯率】

出所:一般社団法人損害保険協会「ファクトブック2023」を参考に矢野経済研究所作成

一般社団法人損害保険協会「ファクトブック2023」を参考に地震保険の付帯率を表した表が上図となる。2003年以降地震保険の付帯利率は右肩上がりで伸び、2022年度は69.4%となっている。約7割が火災保険に地震保険を付帯していることが分かる。特に地震保険付帯率の伸びが顕著だった時期は2010年度から2011年度にかけてである。2010年度は48.1%の付帯率だったのに対し、2011年度は53.7%と6.5ポイントプラスとなっている。2011年3月11日に発生した東日本大震災の影響を感じざるを得ない。

このように損害保険会社は地震や自然災害で被害を受けた加入者に対し、適正にかつ迅速に保険金を支払うことで、被災地の人々が日常の生活へ戻る一助となっている。その一方で、一度大規模な災害が発生すると、多くの方が被害を受けている点に加え、保険会社側も査定に係る現地調査が難しくなる。

そうした混乱に乗じて保険金を窃取する人もいるかもしれない。そうしたなか損害保険会社は加入者に保険金を適正に届けることが必要となってくる。

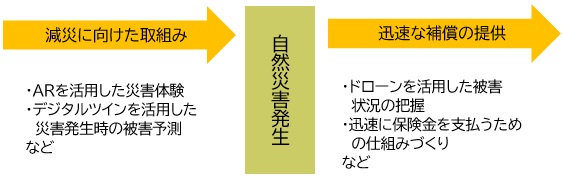

そこで今回は、損害保険会社が行っている取組みを主に2つの段階に分けてみてみたい。「減災に向けた取組み」と「迅速な補償の提供」である。

【図表:自然災害発生において損害保険会社が行っている取組み】

矢野経済研究所作成

損害保険会社の本来の役割は、まず万が一のときに補償を行うことである。自然災害の影響は生活に支障をきたすことから、すぐにでも保険金支払の形でお金が必要となる人も多いだろう。しかし前述したとおり、ひとたび大規模な自然災害は発生すると被害を受ける人は多く、また現地へ赴き被害を確認する作業が困難になる。そこで損害保険会社は少しでも早く補償を行き渡らせるために、ドローンの活用や被害を受けた方がスマホで撮影した写真などから被害状況を把握するなど保険金の支払の迅速化に努めている。

自然災害はいつ何時起こるかわからない。災害は発生しない前提よりも、損害保険会社では万が一自然災害が発生した場合に少しでも被害を抑えるため「減災に向けた取組み」も進んでいる。

例えば、東京海上日動火災保険は応用地質とともに、防災IoTセンサで収集したデータ・気象データ・ハザードデータなどと3D 都市モデル「PLATEAU(プラトー)」を組み合わせた「3D 仮想都市浸水シミュレーション」の開発を手掛ける。さらに3D点群データの解析及びシミュレーション分野で強みを有するTengun-label社も参画し、人工衛星データや防災 IoT データの活用を見据えた、視認性・再現性の高い「3D 仮想都市浸水シミュレーションモデル」を開発したと2022年3月に発表している。同モデルでは、3D 仮想都市の再現に加え、仮想空間上に防災 IoT センサや止水版等を設置することで効率的な被害把握・浸水対策の効果検証を行うことができるとしている。

「自然災害発生」だけを念頭におくと、保険金が迅速に支払われることが顧客にとって必要なことだと考える。しかし「起きるかもしれない自然災害」に向けて少しでも受ける被害が減れば日常に戻る日も早まる。いつ起こるか分からない自然災害に向けて減災の考えはますます必要となるだろう。

今回は損害保険会社の取組を見てきたが、自然災害に向けた防災・減災に向けた取組みについては今後もさらに様々な業界の動向を見ていきたい。

(小田沙樹子)

関連リンク

■レポートサマリー

●保険会社におけるIT活用動向に関する調査を実施(2024年)

■アナリストオピニオン

●衛星データ活用がもたらす損害保険業務の革新 ―自然災害対応の効率化と高度化

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

小田 沙樹子(オダサキコ) 研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。