アナリストオピニオン

2021.12.16

金融サービス活用の起爆剤となるか「金融サービス仲介業」の開始

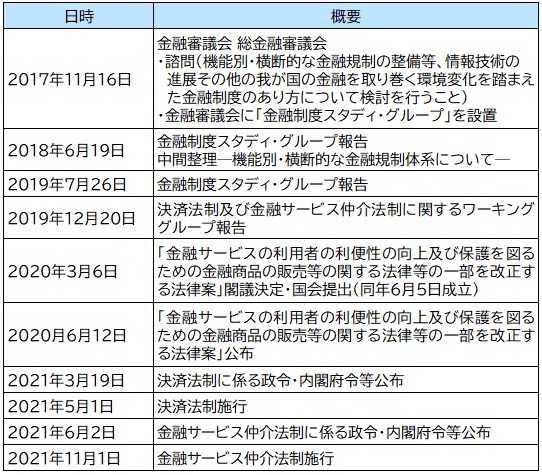

2020年から2021年にかけて、決済法制および金融サービス仲介法制に関する法制が公布、施行された。直近では2021年11月に金融サービス仲介法制が施行され、今後様々なサービスの提供が見込まれる。ここでは、法制の概要と影響について紹介する。 法整備に係る経緯は下記の通りである。

【図表:決済法制および金融サービス仲介法制に係る経緯】

矢野経済研究所作成

①資金決済法改正

キャッシュレス時代に時代に対応した、利便性が高く安心・安全な決済サービスの整備を目的として体制を整備するもの。2020年6月に「金融サービスの利用者の利便性の向上及び保護を図るための金融商品の販売等の関する法律等の一部を改正する法律案」が公布され、2021年5月より決済法制が施行された。

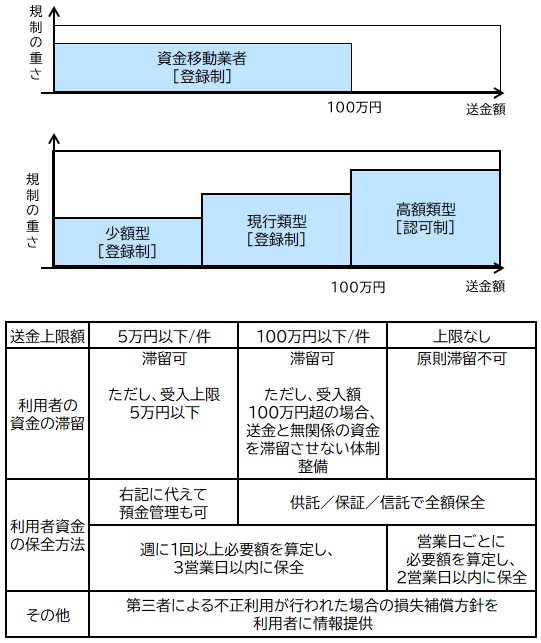

改正資金決済法では、資金移動業の規制の柔軟化が図られるとともに、資金の滞留や利用者の保全等についても定められている。送金額に応じて高額類型、現行類型、少額型の3類型に分類されることとなった。

高額類型は従来の資金移動業者の1件当たり100万円の送金上限額を超える送金ニーズを満たすために新たに設けられた。海外送金や高額商品・サービスへの支払い、企業間決済等への利用が想定される。高額類型については、資金移動業の登録に加えて業務実施計画書を定め、認可を受ける必要がある。また、事業破綻時の利用者に与える影響を踏まえ、利用者の資金受入れを最小限にする取決めがある。事業者は送金先や送金日時が決まっている資金のみ利用者から受入れ可能となり、具体的な送金指示を伴わない資金の受入れは禁止されている。

現行類型は100万円以下の取引を扱う資金移動業者であり、改正前の資金移動業者に該当する。ただし、新たに資金の滞留規制が課されており、利用者1人当たりの受入額が100万円を超えている場合に、利用者資金と為替取引との関連性の確認を行う体制の整備が求められる。

少額制は5万円以下の少額の取引のみを扱う事業者として新設された類型であり、利用者の資金保全について、規制が緩和されたものとなる。高額類型、現行類型においては、資金保全方法が「供託/保証/信託で全額保全」に限定されているが、少額制は事業者の預金での管理が認められており、参入のハードルが低いものとなる。

【図表上:従来の資金移動業、図表下:資金決済法改正後の資金移動業】

矢野経済研究所作成

②金融サービス仲介業

2020年6月5日「金融サービスの利用者の利便の向上及び保護を図るための金融商品の販売等に関する法律等の一部を改正する法律」が可決・成立し、12日に公布された。これは2019年12月20日に公表された「決済法制及び金融サービス仲介法制に関するワーキング・グループ」(金融審議会)の内容を受けて金融商品の販売等に関する法律等の一部を改正するもの。

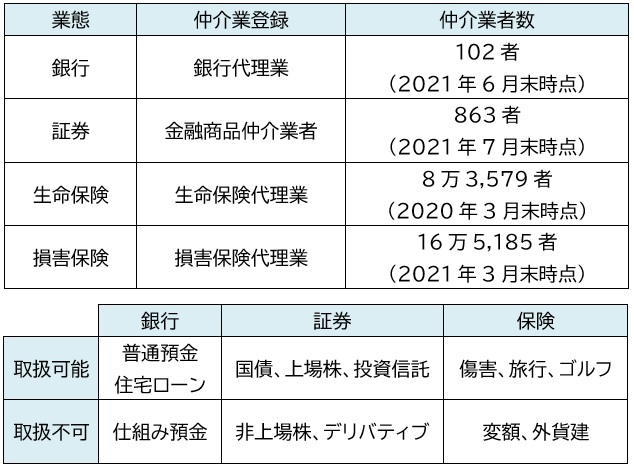

情報通信技術の発展により、オンラインでの金融サービスの提供が可能になった。また、就労や世帯の状況が多様化する中、利用者が、様々なサービスの中から自身に適したものを選択しやすくすることが重要とされている。仲介業者を介することで、利用者は金融サービスを受ける場が広がることとなる。各サービスの仲介業者の数は下表のようになっている。

【図表上:業態別仲介業者数、図表下:取扱い制限サービスイメージ】

業態別仲介業者数は金融庁、生命保険協会、日本損害保険協会公表資料より矢野経済研究所作成

金融商品販売法を金融サービスの提供に関する法律に改称し、「金融サービス仲介業」を創設。従来、業態ごとに登録が必要だった仲介業登録を1つの登録で銀行・証券・保険すべての分野のサービスを仲介可能となる。具体的には、金融サービス仲介業者が預金口座の残高や推移を確認可能なサービスを提供するとともに、ニーズに合わせたローン商品や保険商品の提案が可能となる。

従来の仲介業者は特定の金融機関に所属し、金融機関から勧誘や商品説明に関する指導を受け、利用者にサービスを提供する。仲介業者のサービス利用したことで、利用者がトラブルにあった場合には所属する金融機関に対して損害賠償請求が可能であった。

「金融サービス仲介業」では、特定の金融機関には所属せず、金融機関とはパートナー契約を結び、複数の金融機関の商品を取り扱うこととなる。金融機関への所属を求めない代わりに、取扱いサービスの制限(上表参照)、利用者財産(サービス購入代金など)の受入禁止、保証金の供託義務等の仕組みと作ることで利用者の保護に努める。

2021年4月には金融サービス仲介業について、関連する業務の適正を確保し、その健全な発展及び利用者の保護に資することを目的として、「一般財団法人 日本金融サービス仲介業協会(JFIM)」が設立された。

こうした法改正により、今後金融サービス仲介業者による、金融サービスの提供が増加すると見られる。金融機関としても、自行でのサービス提供に注力するか、金融サービス仲介業者と積極的に協業していくか方針が分かれると考えられ、今後の動向に注目していく必要がある。

(石神明広)

関連リンク

■レポートサマリー

●レンディングサービス市場に関する調査を実施(2021年)

■アナリストオピニオン

●金融サービスの拡大 窓口はバンクから“ネオ”バンクへ

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

関連マーケットレポート

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。