アナリストオピニオン

2016.10.18

スマートフォンとの連携に見るカーナビゲーションシステムの可能性

世界ではGoogle「AndroidAuto」、Apple「CarPlay」の普及が見込まれる。

弊社では2016年7月に「2016-2017 スマートフォン連携サービス・機器・NFC市場展望」を発刊した。スマートフォン市場の成長が鈍化し、コモディティ化が進む中、端末メーカー各社は家電、ウェアラブルデバイス等との連携を図る事でプラスαの価値をユーザーにもたらすことを模索しているが、自動車との連携についても非常に大きな市場が期待され、弊社でも幾つかの市場調査レポートを発刊している。

スマートフォンが直接関わる部分では、2大プラットフォームであるAndroid、iOS(iPhone)についてそれぞれ車載機器(カーエレ機器)連携のプラットフォームとしてGoogle「AndroidAuto」、Apple「CarPlay」が発表されている。

それぞれのプラットフォームはカーナビゲーションシステム(以下カーナビ)、ディスプレイオーディオに搭載される形で実現され、スマートフォンとはUSB(iOSはLightningコネクタ)で接続される。今後、ワイヤレス給電の普及が進むとケーブルレス接続が一般的になると予測される。

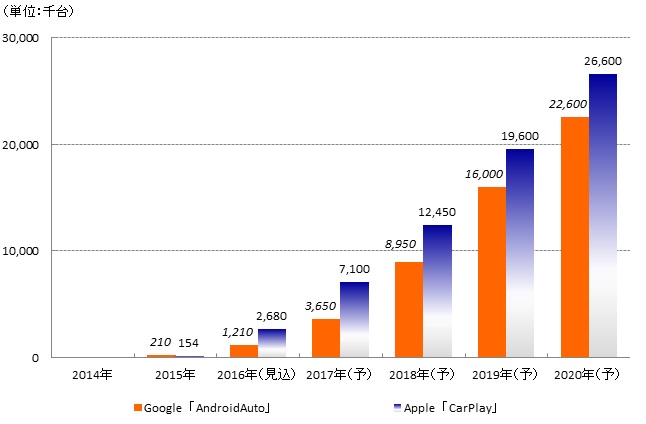

【図表:Google「AndroidAuto」・Apple「CarPlay」普及予測】

矢野経済研究所推計

出典:2016-2017 スマートフォン連携サービス・機器・NFC市場展望

上記資料では、AndroidAuto及びCarPlay対応機器のグローバル出荷予測を行った。2016年はAndroidAuto:121万台、CarPlay:268万台を見込む。AndroidAutoは北米、欧州、中南米が先行し、CarPlayは北米が過半数を占めている。自動車メーカー別ではAndroidAutoについては(米)GM、(独)VW、(米)Ford(欧州含む)での搭載が先行し、CarPlayは前述の3社に加え(独)Daimler、(韓)Hundai/KIA、(仏)PSA等のメーカーが搭載を進めている。2020年はAndroidAuto:2,260万台、CarPlay:2,660万台の出荷を予測する。

海外市場では既存のカーナビは高級車を中心とした装備であり、Cセグメント以下の自動車では一般的にPND(PersonalNavigationDevice)やスマートフォンのナビゲーションアプリが利用されてきた。また、運転中の通話についてはスマートフォンとヘッドセットをBluetoothで接続して使用するケースが一般的だった。

一方で欧州車の室内デザイン(ダッシュボード)はカーナビを搭載するスペースが用意されていなかったり、ダッシュボードのデザインがカーナビ設置に向いていないものが数多く存在しており、PNDやスマホを使用せざるを得ないものも多数存在している。しかし、近年の情報通信産業の急成長、通信環境(3G/4G)の整備、エレクトロニクス技術の進化、自動車の自動運転への関心の高まり等によって、車載エレクトロニクス市場においても旧来からのビジネスモデルからの脱却を図る動きが活発化し始めており、室内デザインにおいてもカーナビ設置を前提としたものが多くなってきた。

国内市場でAndroidAuto、CarPlayは根付くか?

国内市場ではカーナビはメーカー/ディーラーオプション品、市販品を含めて広く普及している。国内の乗用車市場約500万台に対し、カーナビ/PNDは約460万台の市場を形成している。国内市場で流通しているカーナビはかつての3G携帯電話と同様、ガラパゴス状態と言え、世界的にみて非常にハイスペックである。地図画面の大きさや描写性能、位置情報精度の高さ、交通情報を加味したルート案内機能等は逸早くクラウド対応しており非常に先進的である。またオーディオ・ビジュアル機能と一体化したAVN製品の人気が高く、逸早くメディアプレーヤーやスマートフォンとの連携を実現しており、カーナビからのスマホ内音楽・動画の再生、ハンズフリー通話の使用は可能となっている。つまり、AndroidAutoだのCarPlayだの言っても既存のカーナビ製品では既に実現した機能であり、これらのプラットフォームを採用したところで目新しさは無い。

自動車メーカー純正のカーナビは工場装着及びディーラー装着のナビゲーションが存在するが、トヨタ自動車「T-Connect」、本田技研「インターナビ」のように独自のテレマティクスサービスを提供しているメーカーが有れば、マツダ「マツダコネクト」のようにグローバルで同一仕様のナビゲーション機能を提供するメーカー、変わったところでは、富士重工のように市販品をベースとした純正ナビゲーションを車輛値引きの原資として活用する例もあり、カーナビのビジネス上における位置づけは大きく異なっている。スマホ連携プラットフォームの扱いについて、国内では積極的に対応しているメーカーは少なくスズキがAndroidAuto、CarPlay向け対応を進めているが、日産セレナ向け、本田アコード向けにはAndroidAuto対応純正カーナビが、ラインアップされた程度である。市販品についてはPanasonicの一部モデルでAndroidAutoに対応した製品が発売されている。

輸入車については事情が少し異なっている。輸入車(特にドイツ車)の場合、日本市場向けには船積み便で到着後、国内仕様のカーナビを搭載している。ところが、AndroidAuto、CarPlayが普及すれば、グローバル仕様のカーナビを予め搭載し、国内での使用にあたっては日本向けのデータをインストールしスマートフォンを連携させるだけで対応が可能となるため、コスト低減効果が非常に大きくなる。特に最近の輸入車はダッシュボード上にモニターが居座る製品や、ヴァーチャルコクピットを採用した車種が増加していることもあり、カーナビのローカル対応は非常に重要な問題となっており、スマートフォン連携プラットフォームの存在はこと日本市場へのローカル対応の面で非常に有効なソリューションであると言える。VWやAUDI等はAndroidAutoに積極的に対応している。

車載用プラットフォームが有利な点は?

AndroidAuto、CarPlay等の車載プラットフォームに加え、スマホのカーナビアプリが既存カーナビに対して優位な点は以下の2点に集約される。

- Google音声検索(AndroidAuto)、Siri(CarPlay)が利用可能

- 地図更新がリアルタイム

今後は更に「定額制音楽サービスの利用」が加わる可能性がある。

従来のカーナビでも音声認識は採用されてきたものの、その精度はスマートフォンの音声検索がクラウドを活用する事に加え膨大なユーザー数を抱える事で精度を高めてきたのと比較すると大きく劣る。

地図更新については、カーナビの地図更新は詳細な実地検証を行い、安全性を確認した上で実施するため、更新頻度が多いメーカーでも年に数度に留まる。それに対しスマホの地図はデータ更新があった時点(道路開通時点)で反映されるため非常に早いのが特徴となっている。

しかし、日本市場では音声検索やカーナビ地図のリアルタイム更新を重要視するユーザーはスキルが高いユーザーに限定されており、多くの一般ユーザーはあまり気にしないのが実情である。特にカーナビの検索機能は使用するユーザーは限られ、地図更新についてもユーザーが面倒で放置されるケースも決して少なくは無い。

また、純正ナビゲーションは性能が低くてもフィッティングの良さ(純正ナビしか選択の余地が無い場合もある)や、メーカー純正品の保証期間の長さ、ローンと一緒に購入できるメリット等も多く、また、バックカメラや全周囲モニター等、安全性、駐車補助機能を持っており、差別化要素となっている。

そうした状況を踏まえると、一時期言われていたような純正カーナビがスマートフォンのカーナビアプリに市場を侵食される事態は起こっておらず、現状では車載向けプラットフォーム、スマホナビアプリは棲み分けが出来ている。(それ以前に車載向けプラットフォームの完成度が低いという根本的な問題を抱える。)

今後のカーナビ市場が進むべき道は?

国内市場では様々な要因で新車販売が伸び悩んでいる。スマートフォンについてもコモディティ化や販売奨励金の削減等により今後出荷台数の大幅な伸びは期待できない状況にある。一方でカーエレクトロニクスについてはEVに代表される新しいパワートレーンを搭載した自動車や今後実現が期待される自動運転に向けた開発が加速しており、まだまだ開発余地が大きい。また、日本では普及が進んでいないものの、配車アプリに代表される新しいビジネスモデルについても自動車が関連しており、スマートフォンとの連携余地は非常に大きい。

カーナビについて、ナビゲーション機能は完成の域に達しており、最近の製品ではAV機能やセキュリティ関連、安全運転関連に開発がシフトしている。特に市販製品においてはセキュリティ、安全運転関連の開発余地は非常に大きい。個人的にはカメラ関連のアプリケーションには非常に大きな可能性があると考えている。フロントやリアにカメラを搭載し側面の画像を捉えてドライバーに警告する機能を追加するだけで、出会い頭の事故は大幅に減少させられるはずである。その実現にはカメラの搭載場所や配線、コスト等の問題を抱えるが、自動車メーカーが実現出来ていない数少ない領域であり是非とも具現化して貰いたい。

また既存のカーナビの大きな弱点はクラウド連携にあると考えている。国内カーナビメーカーの多くはプローブ情報についてVICSやETC2.0に依存する傾向が強く、本田「インターナビ」やパイオニア「スマートループ」といったクラウド利用には積極的ではない。この分野ではGoogleが莫大な投資を行っており、いずれAndroidAutoに反映されるのは確実で、その時には既存のカーナビはフィーチャーフォンのように一気に淘汰される事になるであろう。既に一部のスマホのカーナビアプリはVICSデータを活用し始めている。

カーナビの単価下落は凄まじく、市販品では6万円前後の製品が売れ筋となっている。(PNDでは2万円以下) 自動車メーカー純正品は依然として10万円以上するものの、ミニバン向け等はリアモニターを追加する等でより高付加価値化を図る事に成功している。将来的に車載分野におけるクラウド連携のデファクトスタンダードとなる可能性が高いAndroidAuto、CarPlayといった車載プラットフォームの存在は既存のカーナビにとってはメリット・デメリットが大きい諸刃の剣であることは間違いない。自社で開発する体力が無い自動車メーカー及びカーナビメーカーはこれらプラットフォームを採用する事も選択肢として間違ってはいないが、少なくとも大手自動車メーカーはどちらに転んでもいいように自社である程度のプラットフォーム開発とビジネスモデル構築を進める必要がある。

スマートフォン連携における車載機器との相性は非常に良く、且つ開拓余地が非常に多きい事は間違いない。一方でスマートフォンメーカーの殆どがカーナビをはじめとする車載機器を手掛けていない事も連携が進まない要因の一つとなっているのも事実である。

一方でスマートフォンメーカーの関心は昨今のVR(ヴァーチャルリアリティ)人気によりGoogle「Daydream」対応へシフトしている中、関連する業界、メーカー、開発者はいま一度スマートフォンと車載機器が連携する事で得られる大きなメリットを見直して貰いたい。

(賀川勝)

関連リンク

■レポートサマリー

●自動車向けヴァーチャルキー(デジタルキー)市場の調査を実施(2023年)

■アナリストオピニオン

●スマホで自動車の開錠/施錠が出来る日

■同カテゴリー

●[通信/放送/ネットワーク]カテゴリ コンテンツ一覧

●[周辺機器]カテゴリ コンテンツ一覧

●[通信機器]カテゴリ コンテンツ一覧

●[コンテンツ/アプリケーション]カテゴリ コンテンツ一覧

●[テクノロジ/デバイス]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

●[ITS]カテゴリ コンテンツ一覧

●[グローバル・海外]カテゴリ コンテンツ一覧

関連マーケットレポート

賀川 勝(カガワ スグル) 上級研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。