アナリストオピニオン

2014.11.26

海外ITベンダを迎え討つ、スマホ&白ナンバー時代の商用車テレマティクス市場

商用車テレマティクスの最新動向~進む複合機化と競争激化~

テレマティクスサービスとは自動車向けの情報通信サービスである。主にモバイル通信を利用して、自動車をモバイルインターネットに接続することで受けられる多様なサービスを指す。テレマティクスサービスには乗用車向けと商用車向けが存在する。商用車向けとはトラック、バス、タクシー、営業用車両、配送車両などに利用される情報提供サービスを指す。

商用車両では複数のドライバ、乗務員や車両を一元的に管理する必要がある。したがって商用車テレマティクスでは貨物の荷受地・荷卸地、旅客の乗降地、乗降の安全確認、運転者の運転・休憩時間管理や給油、部品交換などの車両管理を行う。

当社では2014年9月に、「商用車向けコネクテッドカー/テレマティクスサービス市場予測」レポートを発刊した。

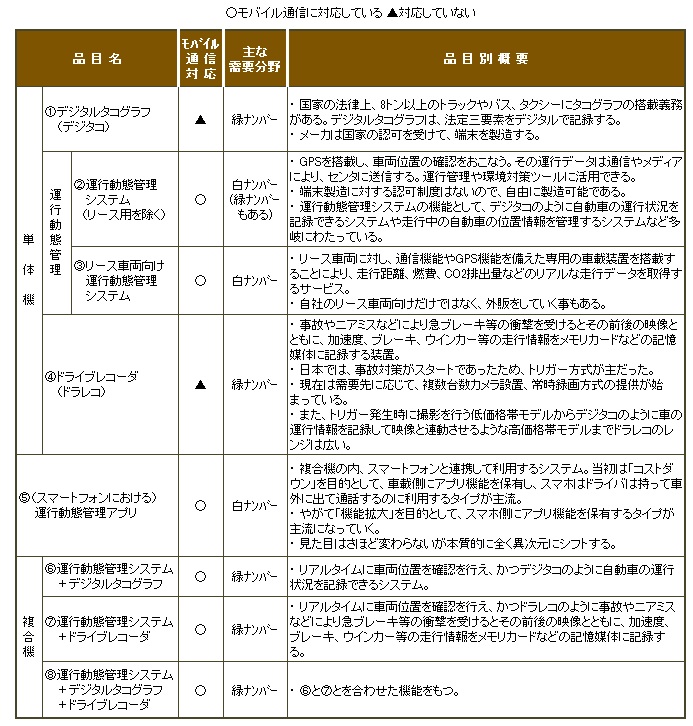

現在、商用車テレマティクスサービスの品目には、下記表の8種類がある。

【図表:商用車向けコネクテッドカー/テレマティクスの8品目概要】

矢野経済研究所作成

2012年までの同市場は前出の表1における①②④の単体機によるものであった。

車両運行管理用途としては「②運行動態管理システム」と「①デジタルタコグラフ」が主に用いられる。EMS(省エネ)用途としては「①デジタルタコグラフ」が中心だった。事故以後の対応用途としては「④ドライブレコーダ」が用いられてきた。これら3品目はひとつの端末がひとつの機能に特化した、いわゆる単体機である。

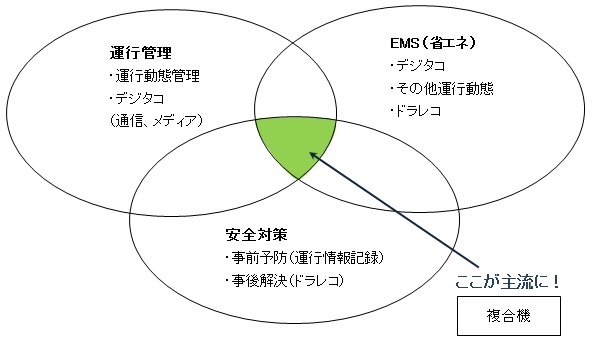

2013年以降、この市場が大きく変化してきている。下記図のように、運行管理、EMS(省エネ)、安全対策の3分野が重なる領域に対する注目度が高まり、前表内⑥⑦⑧の複合機が増えてきた。

【図表:商用車向けコネクテッドカー/テレマティクスの用途と複合機】

矢野経済研究所作成

さらに2014年に入り、この⑥⑦⑧複合機が前述の①②④の単体機を代替し始めた。各社の新製品ラインナップも、単体機は減り、多くが複合機化してきた。複合機には下記の3種類がある。

「(1)運行動態管理システム+デジタルタコグラフ」はトラックメーカ純正品に代替されてしまう可能性があるとみられている。だが、逆に2014年からスタートした「7t以上のトラックへの搭載義務化」拡大で市場は伸びる可能性もある(これまでは8.5t以上のトラックへの搭載義務であった)。

また今までの矢崎総業と堀場製作所の占有状況であった①デジタルタコグラフ市場は法規制に守られてのブルーオーシャン(競争の緩い市場)だったが、複合機(「(1)運行動態管理システム+デジタルタコグラフ」)になった途端に運行動態管理システムのプレーヤが参入を開始してきたためレッドオーシャン(競争の激しい市場)に変わりつつある。競争は激しくなるが、可能性も生まれるということだ。

「(2)運行動態管理システム+ドライブレコーダ」「(3)運行動態管理システム+ドライブレコーダ+デジタルタコグラフ」の両市場に対しても、今後新たに多くの企業が参入してくることが予測される。今後も堅調に推移するが、競争は激化しそうだ。

スマホ・アプリ化する白ナンバー車両向けテレマティクス

市場の新たな流れは複合機化ばかりではない。白ナンバー車両向けのテレマティクス市場も注目されている。

これまで市場の中心であったトラック、バス、タクシーのような乗員や物を運んだ代償として運賃を得ることができる車両を緑ナンバー車両という。そこに搭載されるテレマティクスは前表における⑥⑦⑧複合機、①デジタルタコグラフ、④ドライブレコーダ、②運行動態管理システム(スマートフォンアプリ除く)であり、それが緑ナンバー車両向けのテレマティクスだ。

ところがここにきて、緑ナンバー車両向けに加え、白ナンバー車両向けのテレマティクスが急激に拡大してきている。白ナンバーは自家用であるためで、白ナンバー車両では人や貨物を運んで運賃を稼ぐことが禁止されている。つまり運んだことによる運賃を得ているのではなく、運んだ先で荷物を売ったりすることで利益を上げているというわけだ。直接的に利益を得ることができない白ナンバー車両では、高価な専用車載端末などは採用しづらい。そこでスマホ端末を利用するケースが増えていく。逆に言えばスマホアプリの開発ベンダなどが参入してくる可能性が生まれるという事だ。また1台の端末に複数のアプリを併用することが可能になるため、端末数の何倍もの市場が生まれてくる可能性がある。前表における⑤スマートフォンの運行動態管理アプリ、③オートリース車両用運行動態などが白ナンバー車両向けのテレマティクスがその中心だ。

特に商用車両においてはドライバ管理が鍵を握る。プロドライバゆえの性格(くせの強い性格)、経歴(組織に属さない生き方)、(しかしながら必要不可欠な)技量を有するドライバの管理は、その道のプロでも難しいといわれている。逆に言えば、「ドライバをうまく管理し、やる気を引き出せることができるようなテレマティクスサービスがあるのであれば、それに対して出資をいとわない事業者は多い」ということだ。もしも白ナンバー車両向けのテレマティクスにおいて、この部分において「かゆいところに手が届くようなサービス」が出てくれば間違いなくビジネスチャンスをモノにでき、大きく成長できる可能性がでてくる。

世界IT大手がスマホ活用で参入

2014年、隣の乗用車向けテレマティクス市場においては、アップル「カープレイ」やグーグル「グーグルオート」などのスマホOSベンダのプラットフォームが参入を表明し、多くの自動車メーカや部品メーカの賛同を得ることに成功した年であった。

実は2014年は、商用車向けテレマティクスにおいても、こうしたIT業界の巨人たちの参入が明確化した年であった。スマートフォンの商用車利用がブレイクするのは、国内プレーヤであるドコモやソフトバンク、ヤフーなどの参入によるものばかりではない。世界IT大手ベンダが世界市場において展開するビジネスが日本国内にも波及してくることが想定されるからだ。

2014年に入って、グーグルがスマートフォン・ベースのビジネス向け位置情報アプリを拡充した。アマゾンはネット通販に不可欠な物流サービス事業とそのための車載情報システムへの直接的参入を虎視耽々と狙っている。UBERはグーグルやアマゾンからの投資を受けたタクシー配車サービスだが、スマートフォンを活用して、さらなる新領域である物流システム事業への展開を図ろうとしている。

まずグーグルだが、同社は2014年07月以降、アンドロイドOS搭載のスマホでは「Maps Engine Pro」のサブスクリプションを購入するだけで、「Google Maps Coordinate」が利用できるようにした。モバイル向け、およびウェブ向けのアプリであるGoogle Maps Coordinateは、チーム内での仕事の割り当てや、現在位置の共有がリアルタイムでできるというもの。Maps Engine Proを利用するチームは、クラウドベースのマッピングプラットフォームの使用によって、チーム内でのコラボレーションや生産性を向上させられる。例えばユーザがビル管理会社の場合、「メンテナンスを請け負っているビルを地図上で管理しておき、メンテナンス依頼が発生した際、そのビルに最も近い場所にいる作業員に仕事を割り当てることができる」などの利用方法が考えられる。

アマゾンも2014年、既に商用車向けテレマティクス市場に参入を開始している。アマゾンでは自社ネット通販商品の運送事業者に専用車載端末をもたせ、イベント入力(荷物の配送状況などのデータ入力)をすべく求めている。同社では入力されたイベントデータを自社サーバに集積し、それを解析することで新たな戦略を練るべく備えている模様。またアマゾンは2014年、AI(人工知能)を利用した「予測発送」のパテントを取得した。この「予測発送」では、あるユーザのこれまでの購買パターンや商品検索の履歴などから察知し、その人が「もうすぐ買うはず」の商品をいち早く発送する。ユーザはまだアマゾンのサイト上で購入ボタンを押していない、のにもかかわらずである。商品は近くの配送センターやトラックの中に保管され、実際に購入ボタンが押されるやいなや届けられる。注文と配送との間の時間を縮めるのがこのAIの目的だという。

UBERはタクシー配車サービスに止まらず、次のビジネスモデルを打ち出し続けている。2014年8月、相乗り・割り勘にして料金を安くする新サービス「UberPool」を開始。またUBERドライバを活用した宅配サービスrCornerStore」の実験的導入も開始した。UberPoolは、タクシー代替ではなく、スマホで注文を受け、日用品を即El配達するサービスだ。ピザのような食品、飲み物から、おしめ、歯磨き、さらには避妊具まで100種類以上の品物を扱い、UBERドライバが注文を受けて玄関まで届ける仕組みになっている。長期的にはUBERは、運送会社から本格的なロジスティックス会社に変わろうとしているのかもしれない。

こうした海外IT大手は白ナンバー商用車向けテレマティクス事業をそれで利益を得るためではなく、むしろ顧客データを収集するためにやるような印象がある。その分、コスト競争に入った際には、日本企業にとって、コストを度外視してでも仕事を取りにくるような手ごわい相手になることは間違いない。

スマホ・アプリ時代の “アマゾン・グーグル VS 日本連合?”

もちろん日本サイドとしても、こうした世界IT大手ベンダらの動きに対して、ただ指をくわえているだけではない。アマゾンに先駆けて、日本国内でも、ヤマト運輸や佐川急便が商用車向けテレマティクスに向けて、特に白ナンバー車両向けサービスに対して開発を推進している。またオリックス自動車などオートリース会社はこれまでにも先進的な商用車向けテレマティクス技術で業界をリードしてきた。

今後白ナンバー車両ドライバのかゆいところに手が届くようなサービスビジネスモデルが日本に生まれてくるとすれば、それは規模とスケールに優れた海外ベンダではなく、日本のドライバの特質をしっかりと把握した前述のような日本企業になるのではないか。

もちろん個別企業の努力だけにまかせておけるわけはない。現在海外においてUBERに対して法的訴訟を起こし、簡単にUBERを自国内市場に好き勝手に参入させない国は少なくないが、日本でもこうした動きは出てくるかもしれない。そうした「国が法規制をもって国内産業を守る」という行為は欧州でも、さらには米国国内でも本格化しているところを見ると、決して後ろ向きだけのものではないと思われる。

さらには日本国内で、多様な技術を複数の有力企業が持ち合って、商用車向けテレマティクス日本連合ができ、侵入してくる海外ITベンダを迎え討つための共闘体制をとる可能性もある。日本の自動車メーカには世界的な強豪企業が複数社存在しているが、海外ITベンダはさらに強大である。「バラけていては技術標準化もままならないし、そのようなことでは到底立ち向かえない」という声もあった。一見、商用車とトヨタ、日産、ホンダとは無関係のようだが、白ナンバー商用車の場合は営業車両や配送車両にセダンやバンの乗用車両が使われている。またこれらの車両が搭載しているテレマティクスは、今は運行管理が中心だが、やがて自動運転に向かって車両データをからめたサービスを展開するようになることは間違いない。その時に大手自動車メーカがあるレベルにおいて手を握っていることは重要かと思われる。

だが、そうはいっても自動車メーカ同士は日頃から厳しい競争の世界に生きているため、簡単に手の内を明かして共同戦線をはることは困難だ。したがって、そこには自動車メーカ間を調整し協調させる媒体が必要になることは間違いない。かつての薩長連合設立時における坂本龍馬的な役回りとでもいうか。それは国の機関がやるのか、企業がやるのか? もし、そうなれば商用車向けテレマティクスにおいては、“アマゾンVSグーグル VS 日本連合”のような世界的な業界構図ができ、海外ITベンダも簡単に手出しできなくなるかもしれないのだが・・・。

<追記>この文では主にトラック用、白ナンバー商用車用のテレマティクスについて書いたが、2014年既にUBERが日本国内のタクシー市場に参入してきた。これからは対岸の火事ではなく、目の前で海外ITベンダのビジネスモデルと国内事業者との競争が行われることになった。

関連リンク

■レポートサマリー

●業務用車両向けテレマティクスサービスに関する調査を実施(2025年)

■アナリストオピニオン

●“広告”“製造”主従逆転の中、業界ノウハウが生きる商用車テレマティクス

■同カテゴリー

●[情報サービス/ソリューション]カテゴリ コンテンツ一覧

●[通信機器]カテゴリ コンテンツ一覧

●[アプライアンス(専用端末)]カテゴリ コンテンツ一覧

●[ITS]カテゴリ コンテンツ一覧/p>

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。