【アナリストオピニオン】現状3社に留まる金融サービス仲介業、今後の拡大可能性を考える③

金融サービス仲介業を後押しする条件

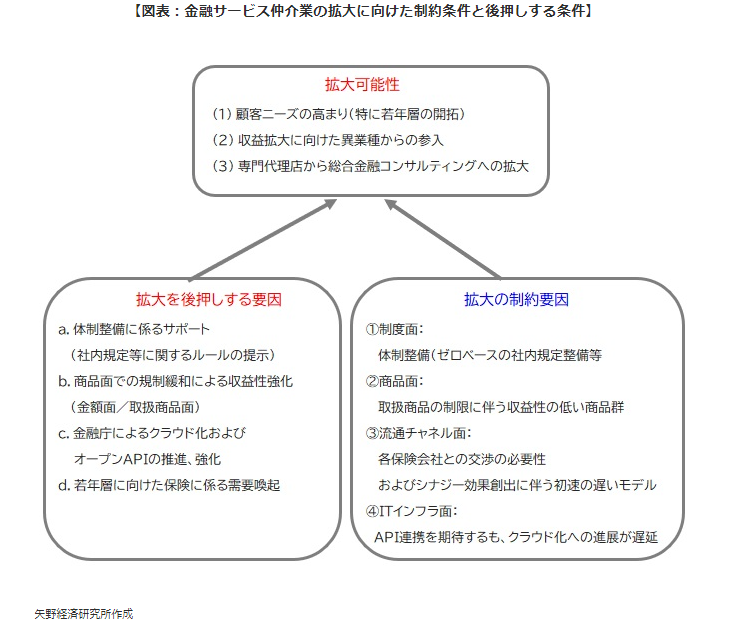

制約条件を踏まえたうえで、後押しする条件として4つ挙げたい。まず現状、体制整備が特に大きな障壁となっており、プリンシプル・ベースである点が拍車をかけている。金融庁と日本金融サービス仲介業協会が共同で社内規定に関するひな形に近いものを提示することが望まれる。なお、その際には、現業との兼ね合いもあるため、カスタマイズできる柔軟性を持たせることが必要となろう。

次に現状、特に生命保険領域は、前述したように取扱商品が限定されており、収益性の観点からも参入を足踏みさせる要因となっている。そこで保険金面での緩和と取扱商品の緩和の2つの観点から検討する必要があろう。優先度の観点から保険金額面での緩和は従来の既存代理店とのすみ分けが難しく、抵抗も想定されるため、取扱商品の緩和が現実解といえる。

続いてエンベディッド型保険の普及の観点でもクラウド化、オープンAPIの推進は必須となってくるだろう。銀行APIの動きは改正銀行法を通じて実施したが、この取組みにおいては、金融庁から銀行側に対して、銀行の電子決済等代行業との連携・協働方針の表明期限を設けるなど、強力に推し進めてきた経緯がある。生命保険業界のクラウド化、オープンAPIの推進についても金融庁によるリーダーシップが必要とされているのではないかと考える。

加えて金額的な面での緩和は、前述のとおり既存の代理店との関係から時間を要するとみる。そうしたなかで、従来の生命保険会社の流通チャネルでは開拓しえない若年層の開拓に向けた取組みを後押ししていく必要がある。

金融サービス仲介業の拡大可能性

これまで金融サービス仲介業について、拡大の制約となっている要因や、拡大を後押しする要因について記載をしてきた。こうした点を踏まえて、金融サービス仲介業の拡大可能性について押さえておきたい。

まず現状の取扱商品の制限を解消することで、より収益性の拡大が見込めるようになれば収益拡大に向けて、異業種からの参入が広がってくるであろう。また、専門代理店においても、それ以外の領域の免許も取得することで、総合的な金融コンサルティングサービスを展開していく可能性が見えてくる。そうした際に、ネックとなる体制整備等については、現在、金融庁や日本金融サービス仲介業協会でも社内規定等について整備に向けた検討を始めているとの声もあり、期待したい。

金融サービス仲介業は、まだ開始したばかりであり、今後、さまざまな環境改善に向けた複数の取組みを推し進めていく必要があると考える。家計簿や福利厚生アウトソーシングなど、強力なプラットフォームを保有する事業者が参入することで、生命保険会社のチャネルではアプローチしえない顧客を開拓できる可能性を秘めている。保険会社にとって将来的に重要なチャネルになっていく潜在力を秘めており、今後の仕組みづくりに取り組んでいく必要がある(山口泰裕)。

※全文は以下よりご覧いただけます。

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。