レポートサマリー

2022.06.29

生命保険業界における金融サービス仲介業の影響度合いに関する調査を実施(2022年)

現状では金融サービス仲介業者の取扱商品に制限があるものの、制度面・商品面・流通チャネル面・ITインフラ面それぞれの制約要因の緩和、整備がサービス拡大のポイントに。

株式会社矢野経済研究所(代表取締役社長:水越 孝)は、国内の金融サービス仲介業の現況について調査し、金融サービス仲介業の業容拡大における制約要因や拡大を後押しする条件をとりまとめ、拡大可能性について明らかにした。

「生命保険業界における金融サービス仲介業の影響度合いに関する調査を実施(2022年)」 小見出し一覧

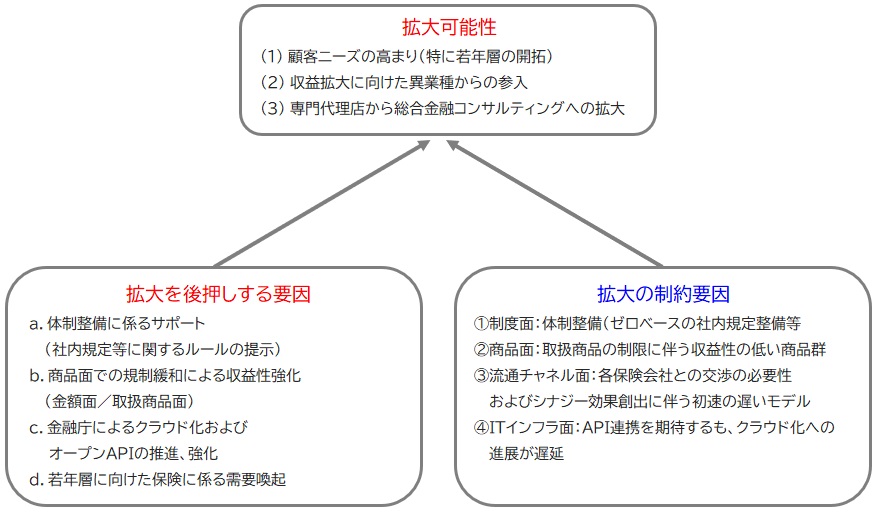

【図表:金融サービス仲介業の拡大可能性について】

- 矢野経済研究所作成

生命保険業界における金融サービス仲介業の概要

銀行・証券・保険すべての分野のサービスをワンストップで仲介可能とする総合的な金融コンサルティングサービスの提供に向けて法整備が進み、2021年11月の金融サービスの提供に関する法律の施行により、金融サービス仲介業が創設された。しかし、2022年5月現在、金融サービス仲介業者への登録は、3社に留まる状況である。

本調査では、保険媒介業務を中心とした金融サービス仲介業の拡大可能性について、図表の通りとりまとめた。拡大のための制約要因としては、(1)制度面、(2)商品面、(3)流通チャネル面、(4)ITインフラ面の4つの要因があると考える。

まず、(1)制度面については、特に社内規定として共通規程および各領域の規定を作成、整備する必要があるものの、プリンシプル・ベース※である点に加え、一般社団法人日本金融サービス仲介業協会が定める規定への適合など考慮すべき点が多く、大きな障壁となっている。

次に、(2)商品面である。現状では取扱商品の制限が厳しく、特に生命保険領域は1,000万円未満の保険の取扱いに留まるため、強力な販売網を保有していなければ保険媒介業務の活用メリットが少ない。

そして、(3)流通チャネル面では既存の保険代理店と異なり、金融サービス仲介業者は自ら保険会社と交渉し、保険商品を卸してもらう必要があるうえ、同業者と保険会社の間でのシナジー効果を見出す必要性からコストのかかるビジネスとなっている。

加えて、(4)ITインフラ面では、生命保険会社が金融サービス仲介業者と連携していくうえで、効率性や個人情報保護ルールの観点からAPI連携が期待される。しかしながら生命保険会社はAPIを公開していないうえ、クラウド化が徐々に始まった状況にあるため、システムの開発コストも考慮に入れる必要がある。

※プリンシプル・ベース・・・原理原則(プリンシプル)を明確に示すが、細かいルールまでは設けず、各事業者が現状に合わせて作成していく考え方

生命保険業界における金融サービス仲介業の注目トピック

■制約要因の緩和に伴い、金融サービス仲介業の拡大可能性が高まる

現状では、金融サービス仲介業者の取扱商品に制限があるものの、今後、制限が緩和され、事業の収益性が見込める環境が整えば、異業種からの新規参入が期待できる。

特に家計簿アプリやクラウド会計ソフトウェア、福利厚生アウトソーシングなどのプラットフォームを保有する事業者、多くのユーザー(従業員)を抱える事業者を中心に付加価値提供の手段の1つとして活用が進むことで、若年層を含めた新規顧客、従来の生命保険会社のチャネルではアプローチしえない顧客を開拓できる可能性があるものとみる。

また、現状の乗合代理店(複数の保険会社の商品を扱う代理店)などにおいても、保険領域以外の免許も取得することで、総合的な金融コンサルティングサービスを展開していく可能性がある。

そうした新規参入の際に、参入の制約要因となるプリンシプル・ベースの社内規定を含めた体制整備等は、現在、金融庁や日本金融サービス仲介業協会でも社内規定等についてフォーマット整備などに向けた検討を始めているとの声もあり期待したい。なお、流通チャネル面での制約要因はシナジー効果を見出していく点ではコストはかかるものの、ユースケースが増えてくることで解消していくだろう。また、API連携を含めたITインフラ整備における制約要因は今後、クラウド化の進展に伴ってAPIの活用が進むものとみる。

参考:このレポートに掲載されている主なデータ一覧

- 取扱い商品の制限

- 金融サービス仲介法制施行までの経緯

- 保険会社における募集業務のデジタル化に係る取組み

- 日本金融サービス仲介業協会の会員状況

- 世帯の民間保険に係る普通死亡保険金額の推移

- 従来の代理店と金融サービス仲介業者との違い

- 国内金融事業者とそれ以外の事業者のAPI認知・公開状況の比較

- 世帯主年収別および世帯主年齢別で見た際の普通死亡保険金の加入金額

- 金融サービス仲介業の拡大可能性

- 金融サービス仲介業における参入パターン

- 各社の関与度合い

- 金融サービス仲介業の意向

- 金融サービス仲介業の活用に係る見解の違い

- 各社の戦略

- 金融サービス仲介業の登録状況

- SBI生命

- NN生命

- SOMPOひまわり生命

- 第一生命

- チューリッヒ生命

- 400F

- freee

関連リンク

■アナリストオピニオン

●現状3社に留まる金融サービス仲介業、今後の拡大可能性を考える

■同カテゴリー

●[金融・決済]カテゴリ コンテンツ一覧

オリジナル情報が掲載されたショートレポートをお求めやすい価格でご利用いただけます!

※プレスリリースに以下の情報が追加されています。

- 注目トピックの追加情報

- 調査結果詳細の追加情報

- 金融サービス仲介業を後押しする条件

調査要綱

調査対象:生命保険会社、金融サービス仲介業者、金融サービス仲介業検討事業者

調査期間:2021年11月~2022年5月

調査方法:当社専門研究員による直接面談(オンライン含む)、電話・e-mailによるヒアリング、ならびに文献調査併用

金融サービスの仲介について、従来、生命保険をはじめとした金融商品を取り扱う上では、「預金等媒介業務」「有価証券等仲介業務」「保険媒介業務」「貸金業貸付媒介業務」の4つの業務について、各業界ごとに縦割りで免許を取得する必要があった。

そうしたなか、1つの登録で銀行・証券・保険すべての分野のサービスをワンストップで仲介可能とする総合的な金融コンサルティングサービスの提供に向けて、法整備が進んできた。

2019年12月に発表された金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」報告を踏まえて、2020年6月に「金融サービスの利用者の利便性の向上及び保護を図るための金融商品の販売等の関する法律等の一部を改正する法律案」が国会で成立、2021年11月の施行により、金融サービス仲介業が創設された。

<市場に含まれる商品・サービス>

金融サービス仲介業

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。