アナリストオピニオン

2011.06.28

今後の通信産業における課金・収入モデルの考察 その2

前回は、「国内通信事業者における投資・収入モデルに関する考察」ということで、主に日本国内におけるマクロ、キャリア及び光の道の投資動向の概観と今後について考察した。

今回、本稿では、投資に対するリターンである「収益」について、「今後の通信産業における課金・収入モデル」とのテーマで述べていきたい。

- 国内通信産業における設備投資の推移

- 今後期待されるLTEおよび光の未知に関する投資動向の分析・予測

- 今後の通信産業における課金・収入モデルの考察(本稿)

新規加入者獲得と「維持」が収入拡大の鍵となる通信サービス

携帯電話やインターネット接続、固定電話、ここ最近では地デジやVOD(Video on Demand)などの影像を含む通信サービスは、消費財や一時的なサービス利用とは異なり、継続して利用されることが前提となる「社会インフラ」となっている。

長期利用を前提にインフラ整備を行い、当初は財務上、赤字であっても、一定の加入者を獲得することで、一旦損益分岐点を越えると莫大な利益を生み出す構造になっている。通信事業者は、こうした加入者及び投資計画をもとに事業を推進している。

また、従来のように利用時間などに応じた課金体系から、定額利用料金体系になったことから、新たな加入者獲得と加入者の維持が収益最大化のポイントとなっている。

かつてのようにNTTが独占的な立場であれば、代替サービス、競合サービスを気にせず計画通りに粛々と進めていけば問題はなかった。しかし、現在は寡占的な市場とは言え、競合事業者のサービスや料金施策によって獲得コストをかけ、また、スイッチングコストを高くする、差別的なサービスを提供するなどしていかなければ加入者の獲得と維持が難しくなっている。

以下では、(主に個人向けを想定しながら)「通信市場」を「インフラの視点」で区分し、FTTH、CATVインターネット、ADSLなどを始めとした「固定通信サービス」と、携帯電話や移動体データ通信を始めとした「移動体通信サービス」に分けて考察していく。

固定通信サービスは成熟期へ

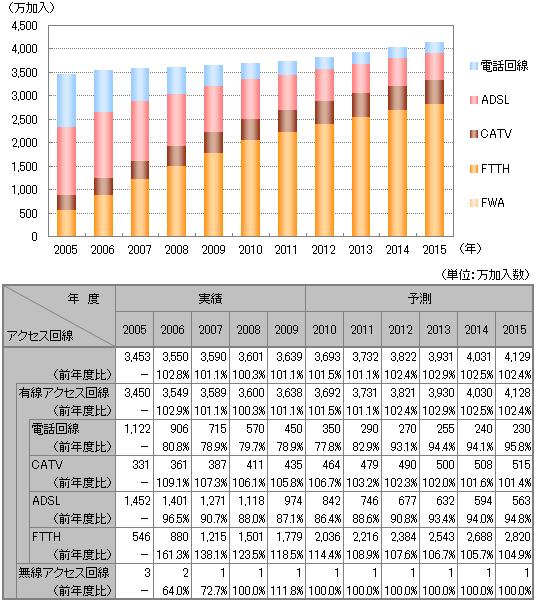

日本国内における2010年度末インターネット回線契約数は3,693万加入と推計している(総務省の統計をベースに弊社予測、ただし、一部法人回線も含む)。

2005年以降の過去5年を見る限りにおいて、FTTHは毎年二桁成長を、CATVインターネットも数%ととはいえ、地道に成長を遂げている。しかし、電話回線やADSLなどはマイナス成長となっており、インターネット接続加入者数全体の成長率は1~2%となっている。

つまり、この5年間でインターネット回線を利用する世帯はそれほど増えておらず、加入者はインターネット回線を変更しているに過ぎないことがわかる。

【図表】インターネット回線契約数推移

矢野経済研究所作成

注:ナローバンドを除き2009年度までは総務庁統計、2010年度以降は矢野経済研究所推計

注:法人向けアクセス回線などを含む。

注:電話回線=アナログ+ISDNダイヤルアップ

固定通信サービスの最終形態といわれたFTTHであるが、通信事業者の予想を覆す自体が起きている。FTTHにおいても「他のFTTH事業者への乗換え」が問題となった。そのため、従来の初期費用無料やキャッシュバックで加入者を獲得できても、加入者の維持が困難となり、その維持のためには、携帯電話と同様に「長期継続割引」などの料金施策を打たなければならなくなっている。インターネット回線におけるサービス差別化は難しくなり、料金施策が唯一の差別化要因となっていた。

ただ近年では、加入者維持ために各社とも「TVへの地デジ、VODサービス」や「(ポータブル)Wi-Fiルータ」など提供するなどして、加入者の維持、ARPU向上を目指し始めている。こうした「サービス多重化」も加入者維持に貢献している。

また、ISPにおいてはさらに差別化要因が少なく、かつ価格競争が激しい。加入者のデータ通信量が増加する中で、これ以上の値下げは厳しいのが実態である。そのため、WiMAXのMVNOスキームを利用した「Wi-Fiルータ」よって、加入者維持に貢献している。固定通信市場では、料金体系として「長期継続割引」とサービス多重化で収入モデルを構築していくこととなる。

移動体データ通信サービスも禁断の果実「携帯テザリング」が始まる

一方、携帯電話加入数は人口を上回ることとなったが、これも、従来の音声を中心としたハンドセットから、スマートフォンの2台持ち、PCやタブレットPCなどの「データ通信サービス」が貢献している。

特に、「データ通信サービス」については、成熟期を迎えた固定通信市場や音声ハンドセット市場とは異なり、いまだ市場開拓の余地がある。

「データ通信サービス」は、従来、ノートPCの利用を前提とした、カード型やUSBドングル型が中心であった。しかし、インターネット接続が(ノート)PCだけではなく、ゲーム機、スマートフォン、タブレットPCなどインターネット接続端末が増加しているため、複数の端末が接続可能なサービスのニーズが高まった。それに応えたのが「Wi-Fiルータ」である。

実は、「Wi-Fiルータ」の登場に際しては移動体通信事業者の大きな変化があった。某通信事業者では、従来の社内的指標は「加入者数」にあった。しかし、ノートPC接続だけでは市場が飽和しており、Wi-Fiを搭載した端末が増えてきたこと、スマートフォンが台頭してきたこと、先行して提供していた事業者の加入者数が増加したことから、むしろ、「ARPU増加」に指標を変更することを決定したとのことである。

さらに、2011年の夏モデルからは、筆者が「禁断の果実」としていた「ハンドセットテザリング(スマートフォン端末における複数端末接続)」が始まった。これも、大きなサービス差別化要因となり、新たな加入者獲得、他社からの奪還が見込まれるものの、既存加入者(どちらかと言うとユーザ)においてはARPUが下がる可能性や、テザリングユーザの増加、データ通信量増加に伴うインフラ整備に見合う収入が見込めるのか、事業者においては不安な部分もある。

かつて、「携帯音声サービス」が、従量課金、段階的定額料金体系、同体系における繰越、家族分けあいなどの歴史を辿ってきたように、「データ通信サービス」においても競争環境が激化することで、「(定額料金による)家族パケット分け合い」の体系が登場するのではないかと筆者は予測している。

固定通信サービスは異なり、有限の電波リソースのもと、バックボーン側の設備投資負担も大きいため、移動体通信事業者にとっては、競争環境の把握と投資計画の度重なる見直しが頻発することとなるであろう。また、今後4Gを見据えた新たなサービスを迎えるにあたり、難しい舵取りが迫られている。

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。