アナリストオピニオン

2010.12.28

国内通信事業者における投資・収入モデルに関する考察 その1

世界有数のブロードバンド、携帯電話大国日本。しかし、映像サービスやソーシャルメディアサービス(トラフィック、QoS対応)の増加、新たな「移動体サービス」の開始に伴い、通信設備の投資が求められる一方で、契約者数も大幅な増加が見込まれないところもあり、通信事業者、ISP事業者などにとっては新たな局面を迎えていると言ってよい。

また、国内経済を支える通信産業の活性化をにらむ行政側においても、新たな施策が求められるところである。

そうした中で本件では下記テーマに基づき考察をしていきたい。

- 国内通信産業における設備投資の推移

- 今後期待されるLTEおよび光の道に関する投資動向の分析・予測

- 今後の通信産業における課金・収入モデルの考察(次稿)

※2回にわたるため一部テーマが変更になる場合もあることをご了承いただきたい

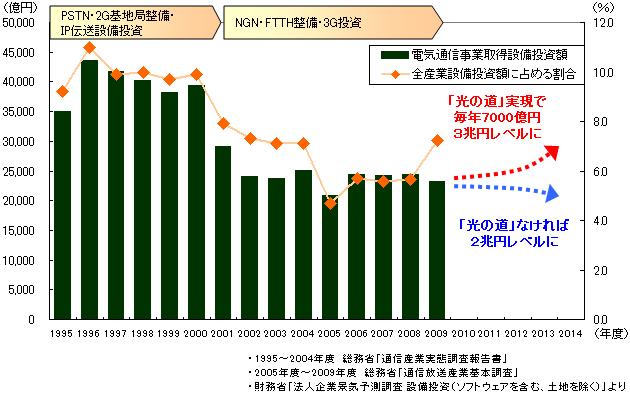

国内通信事業者の設備投資推移

-2009年度は1996年ピーク時の半分2兆円あまりで推移 今後は「光の道」、「移動体サービス」が牽引―

「通信産業基本調査」(※)によると、通信設備の投資額は1996年度の4兆3,684億円をピークに、2009年度は2兆3,297億円と下降基調となっている。また、国内全産業におけるシェアは同様にピーク時11.0%を占めるものの、2005年度には最低の4.7%、2009年度は7.2%まで復活しており、依然国内経済を支える重要な産業と言える。

※2010年度より通信・放送産業基本調査へ名称変更。対象は電気通信事業、民間放送事業、有線テレビジョン放送事業、インターネット附随サービス業者の通信事業で1,200社あまりの回答。

【図表1】通信事業者の設備投資

矢野経済研究所作成

1996~2000年度までの設備投資は、従来のPSTNの更新投資、移動体事業者による2Gを中心とした基地局整備に加え、ISDNやADSL、CATVを初めとしたインターネットサービスが相次いで提供され、ISPや固定通信事業者によるルーター、スイッチおよびSO-NET、SDHなどの伝送設備への投資が積極的に行われた。

2001~2003年度はFTTHサービスや携帯電話によるデータ通信サービス、3Gへの設備投資へと切り替わったが、金額的には機器の低価格化もあいまって急速に減少した。

2004年度から2006年度にかけてはFTTHサービス参入、提供エリア拡大の対応やIPトラフィック増加への対応、携帯電話ではMNP対策としての基地局増設によるエリア拡大などの設備投資が中心となった。

2007~2009年度以降は基地局への設備投資は一旦減少するが、NGN構築やオールIP化、映像サービス、地デジサービス、さらなるトラフィック増加(映像、P2P)への対応への投資などの継続的な投資が行われた。

2001年度以降は既存の通信事業者による設備投資が続くものの、2兆~2兆5千億円の間を推移している。

2010年度以降は、映像サービスの普及に伴う更なるバックボーン増強が見込まれるが、今後控えるイベントとしては「光の道構想の実現」と「LTEの整備」とがあげられる。

今後の通信の設備投資

-不透明な「光の道構想」 「LTE」の投資は確実も2Gほどのインパクトは少ない-

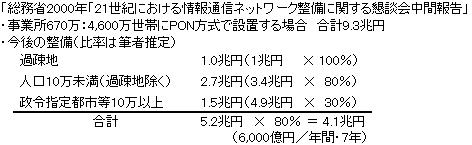

「光の道」論争については改めて説明するまでもないところではあるが一部確認をしておく。前総務大臣原口氏の肝いりで始まったものの、道半ばにして総務大臣交代のタイミングと重なってしまい、当初の2015年全世帯光ファイバ計画は棚上げ、スケジュールを2017年として本国会の成立を目指すという状況にある。現在、ソフトバンク社がCMを流し、「国民的論争」に持ち上げようとしているが、予断を許さない状況にある(2010年12月末現在)。

仮に2017年に向けて全世帯に光ファイバ提供となった場合の設備投資額を推計してみた。幹線およびドロップケーブル、工事費用などを含めて7年間均等に発生、関連機器の価格低減、工事費低減(-20%)がるとすると、毎年6,000億円は底上げすると推計する。結果、通信産業全体の設備投資額は少なく見積もったとしても毎年3兆円レベルになると考える(下記参照)。

<算定根拠>

LTEの投資については、従来の3G整備に投資していたものがLTEに傾けられる。3Gまでは800MHzよりも比較的電波効率の悪い1.5GHzや1.9Ghzの基地局整備に費やされていたが、LTEではRF交換やソフト改修などのマイグレーションにとどまるため、マクロレベルでは3Gまでの投資額よりも小さくなると見ている。

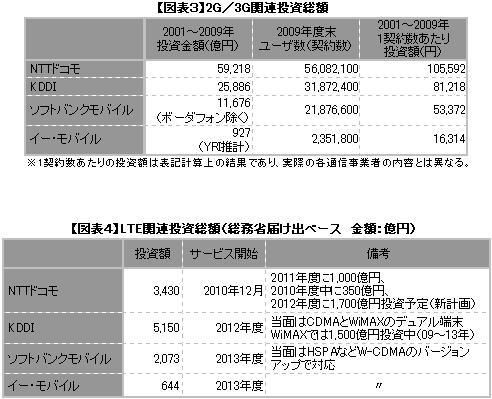

なお、各社のLTEに対する投資は下記の通りとなっている。NTTドコモが2010年12月に「Xi(クロッシ)」をすでにサービスインし、遅れること2年、他社も2012年度以降順次サービスを開始していく。

NTTドコモを除くW-CDMA陣営であるソフトバンク、イー・モバイルとしては、現状のHSDPAの延長である技術を使いながらサービスアップをしつつ、タイミングを見ながらLTEに移管していきたいところである。イノベーター、アーリーアダプタを確保して「創業者利益」を狙うNTTドコモに対し、参入タイミングは遅れるものの、ソフトバンク、イー・モバイルはワールドワイドで導入が進むことで機器のコストが下がりきった時点でエリア拡大を図り、「低コスト・低価格戦略」でユーザを確保することを狙っている。

ソフトバンクについてはiPhoneの契約者増加に伴いアクセス、バックボーンとも増強を急いでおり、また、SIMロックフリーを目前に控えていることから、急遽2010年度は大幅に投資額を増やした模様である。

最も投資負担が大きいのはKDDIである。2005年度以降投資額はNTTドコモに迫る勢いで上昇してきた(2,500億円→4,500億円)。また、同社では現在、WiMAXサービスでは既に2009年から2013年までに1,500億円を導入することを発表、LTEの5,150億円を含めると2014年度までに6,650億円を投資する必要がある。3G時のCDMA-2000の投資アドバンテージはここに来て全くなくなったといえる。KDDIについては、WiMAX免許取得とWBA(Wireless Broadband Access)選択という「貧乏くじ」が、結果として多大な投資を迫られることとなった。

また、LTEに関しては当初はデータ通信が中心となり音声(ハンドセット機器)のサービスは1年程度遅れる予定である。LTEの音声サービスについては、3Gまでのように音声サービスは回線交換式ではなく「VoIP(またはVoLTE)」で提供されることも大きな特徴である。

そのため、アクセス網におけるデータトラフィックは3Gに比べると数十倍のとなるが、音声のために構築した(回線交換)網がなくなる可能性があることは通信事業者にとっては大きい。

さらに、NTTドコモを除き、移動体と固定通信網を融合させた「NGN(Next Generation Network)」構築も視野に入れている。従来、個別に構築されてきたネットワーク網を個人、法人向けNWまたは、移動体、固定通信、その他サービスを一括して運用できるNGNは事業者にとっては設備投資および運用負担を大きく下げる大きなチャンスである。従来の回線交換網、SO-NET/SDH網からIP網の中心と見られるMPLS(-TP)網構築に順次設備を移管していくこととなる。

LTEが2012年度以降に整備と言う側面は、NGNを整備に費やす時間とコストと見ることもできる。

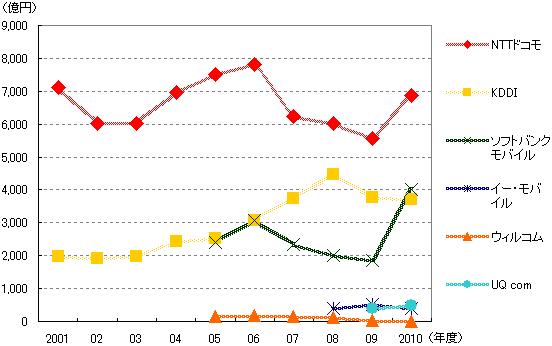

【図表2】各事業者における移動体通信投資額推移

矢野経済研究所作成

矢野経済研究所作成

2010年度末にNTTドコモがLTEサービスであるXiを投入、その際、データ通信を大量に行う契約者に対しては別途課金体系を持ち込んだことは、果てしない設備投資や今後の通信サービスの課金体系に一石を投じるものと見ている。また、ジリ貧と思われていた「次世代PHSサービス」もソフトバンクによる1,000億円投資で復活を遂げようとしている。

次回は各事業者の投資に対する収入および今後の通信サービスに対する「新たな課金体系」について考察していきたい。

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。