アナリストオピニオン

2023.01.13

テレマティクス保険の現在地と自動運転等が普及した際の可能性

国内におけるテレマティクス保険やサービスは2000年代から登場しはじめ、その後スマートフォンの普及やコネクテッドカーの登場、ドライブレコーダーの需要増加により、損害保険各社におけるテレマティクスサービス・商品が多様化している。今回は、テレマティクス技術を用いたサービス・商品、コネクテッドカーや自動運転の普及後のテレマティクス保険の可能性について考察していく。

テレマティクス保険とは

テレマティクス保険とは、損害保険会社が自動車に搭載された通信機器から得られるドライバーの走行距離や運転挙動(アクセルやブレーキの強さ、頻度、車線変更の速度、頻度など)の情報をもとに、保険料割引や安全運転支援などを提供する保険商品やサービスをさしている。自動車に搭載された通信機器とは、コネクテッドカーや通信型ドライブレコーダー、スマートフォンなどである。現在は大手損害保険会社を中心に、自動車保険の特約として提供される場合が多い。

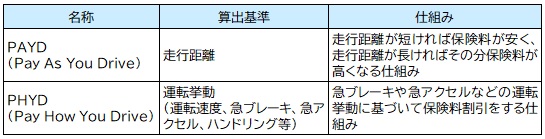

テレマティクス保険においては、保険料の算出基準に応じて大きく2つの仕組みに区分される。まずは走行距離に基づいて保険料割引をするPAYD(Pay As You Drive)である。PAYDは走行距離が短ければ保険料が安く、走行距離が長ければその分保険料が高くなる仕組みである。

次に急ブレーキや急アクセルなどの運転挙動に基づいて保険料割引をする、PHYD(Pay How You Drive)がある。PHYDは、通信機器から損害保険会社が運転挙動データを取得のうえ、ドライバーごとの事故リスクを分析、保険料率を算定していく形となる。

PHYDは、損害保険会社にとってドライバーが安全運転をすることで保険料を安くする仕組み。一方、ドライバー視点に立つと安全運転を心がけることで保険料を抑えられる可能性があるほか、運転行動を把握し自らの運転の改善や危険運転を減らすことに繋がることとなる。そこで最近では、損害保険会社はPAYDに留まらず、PHYDに基づいた保険料割引の仕組みを取り入れ始めている。

【図表:保険料の算出基準に関する2つの仕組み】

矢野経済研究所作成

運転データを活用し保険の枠に留まらない取り組みにもチャレンジ

さて、損害保険会社各社はドライブレコーダーや専用端末を活用して取得した運転データを活用し、事故対応の更なるサービス進化や、自治体への提供を通じた更なる事故対策など、保険に留まらない取り組みに向けたチャレンジを進めている

まず事故対応への活用として、例えば損害保険ジャパンは「Driving!」で提供している通信機能付きドライブレコーダーで撮影・取得した衝突時の映像とGPSの位置情報、速度情報から事故状況を分析し、責任割合の算定に必要な情報を可視化する「責任割合算定システム」を開発し、事故の早期解決に役立てている。

次に、異業種と協業したデータ活用に係る取り組みもある。例えば、あいおいニッセイ同和損害保険は「タフ・見守るクルマの保険プラスS」で貸与する車載通信機を地方自治体に無料で貸し出し、住民参加型の交通安全推進イベントを行っている。さらに同損保は、イベント期間中に集めたデータから地域の「交通安全MAP」を作成、自治体に提供している。

このほか、イーデザイン損害保険は「&e(アンディー)」の運転データや社会の様々なデータを活用し、交通事故のない社会に向けた活動やサービスに繋げていく取り組み「Safe Drive With」を手掛けている。

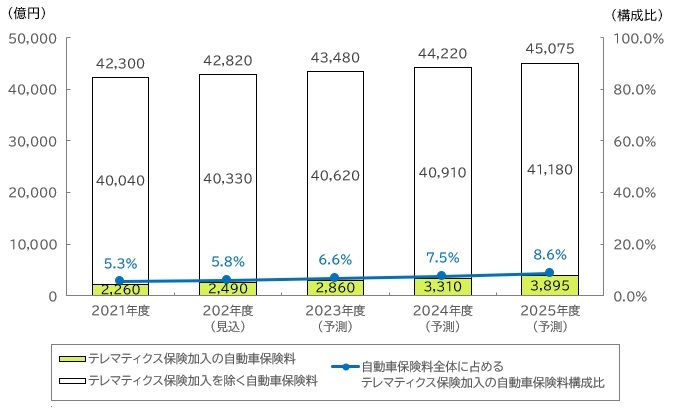

国内個人向けテレマティクス保険市場規模

矢野経済研究所では『2022年版 テレマティクス保険の実態と展望』において国内の個人向けテレマティクス保険の市場規模推移予測を発表している。当社の調査では、自動車保険の正味収入保険料自体は約4兆円と過去10年ほぼ横ばいで推移。そのうち国内の個人向けテレマティクス保険市場は、2020年度で2,100億円、次いで2021年度は2,260億円となった。

あおり運転が社会問題となり、2020年6月に道路交通法が一部改正、妨害運転(あおり運転)に対する罰則が創設されるなか、あおり運転を回避するツールとしてドライブレコーダーが注目されているものの、ドライバー自身が市販のドライブレコーダーを取り付けるケースも多い。現状では、損害保険会社の提供するテレマティクス保険は認知度が低く、自動車保険料全体で見た場合には2021年度時点で5.3%に留まっている。

現在、損害保険会社各社は積極的にテレビCMなどを通じて認知度を高めており、新規の自動車購入者に加えて、自動車保険の満期を迎える顧客などに対して特約の加入を後押ししていくと見込まれることから、2022年度は2,490億円(自動車保険料全体の5.8%)、2025年度には3,895億円(自動車保険料全体の8.6%)に達するものとみる。

なお、自動車保険に占めるテレマティクス保険の市場規模の算出に際して、市場規模の表現として、あいおいニッセイ同和損害保険や三井住友海上火災保険、損害保険ジャパン、東京海上日動火災保険など大手損害保険会社が提供するテレマティクス保険は、自動車保険に加入している者に対して特約として提供している。一方、イーデザイン損害保険が2021年11月に提供を開始した「&e(アンディー)」は主契約として提供している。

このように契約主体が異なる商品が出ている点を考慮し、国内テレマティクス保険規模は、テレマティクス保険に加入している契約台数分についての自動車保険料を含んだ形で算出している。

【図表:個人向け国内テレマティクス保険の市場規模推移予測 】

矢野経済研究所調べ

注:自動車保険料全体は、各種公開情報を参考にした矢野経済研究所推計値

注:個人向けテレマティクス保険に加入している契約台数をもとに自動車保険料を算出した。

注:2022年度は見込値、2023年度以降は予測値。

コネクテッドカーや自動運転普及に伴う、テレマティクス保険への影響

現在、大手損害保険会社を中心にドライブレコーダーを提供した形でのテレマティクス保険商品が主流となっている。しかし将来的にコネクテッドカーの普及に伴い、コネクテッドカー側でカメラや各種センサー情報をOEM側で直接収集する仕組みが整うことが想定されるなか、事故対応に必要なデータを損害保険会社側で直接収集できなくなる可能性がある。一方で、今回2025年までを予測した場合には、現時点ではコネクテッドカーや自動運転車の普及は考えづらく、市場規模への影響が出てくるとはいえない状況にある。

将来的に自動運転レベルにおける「レベル5」での保険の在り方について法制度の整備を含めて課題として挙がっている。自動運転が普及した際には、自動車事故の原因がドライバーに留まらず、システムなど様々な原因などが起因する可能性があることから、現状の自動車保険を変化させていく必要があると考えられる。

ITS・自動運転に係る政府全体の戦略である「官民ITS構想・ロードマップ」において、責任割合について、「自動運転システム利用中の事故により生じた損害についても、従来の運行供用者責任を維持することとした。その上で、保険会社等から自動車メーカー等に対する求償権行使の実効性確保に係る協力体制を構築するため、作動状態記録装置に記録されるデータ項目も踏まえて、検討すべき事項(データ提供の対象となる事故の条件、ユーザーからの同意の取得方法等)を整理し、関係者が協調して検討を進めている」と記載している。このため、当面は現状の自動車保険の適用になるものの、今後レベル5の高度な自動運運転システムにおいては責任割合について検討がなされていくことがわかる。

(小田沙樹子)

関連リンク

■レポートサマリー

●テレマティクス保険市場に関する調査を実施(2023年)

■同カテゴリー

●[ICT全般]カテゴリ コンテンツ一覧

●[金融・決済]カテゴリ コンテンツ一覧

●[その他]カテゴリ コンテンツ一覧

関連マーケットレポート

小田 沙樹子(オダサキコ) 研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。