【アナリストオピニオン】SDVを巡る開発競争が益々激化する車載ソフトウェア業界、競争領域と非競争領域の切り分けに注目①

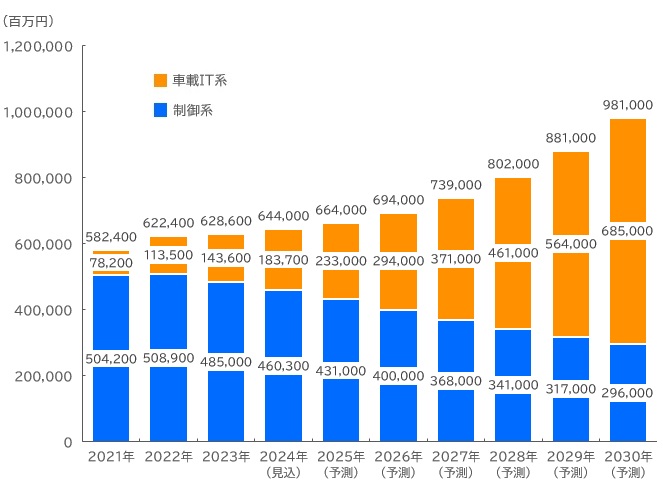

2024年10月に国内車載ソフトウェア市場規模について発表した。2030年には1兆円に迫る勢いを見せており、特に2027年には制御系と車載IT系の構成比は半々、2030年には車載IT系が69.8%を占めると予測。こうした市場規模の背景にあるSDVを巡って国内自動車メーカー(OEM)を中心に急ピッチで開発競争を進めるなか、2024年には日産自動車と本田技研工業が戦略的パートナーシップの検討開始を発表するなど、三つ巴から一騎討ちへと競争環境に変化が出始めている。こうした競争環境の変化と併せて、競争の質の変化について本稿で簡単に押さえておきたい。

車載ソフトウェア市場は2030年には1兆円に迫る見込み

車載ソフトウェアについて、当社では大きく制御系と車載IT系に区分している。制御系は自動車を電子的に制御するECUユニットから構成され、ADAS(先進運転支援システム)などの高度化に伴い、搭載数が増加している。他方、車載IT系はCASE(Connected、Autonomous、Shared & Service、Electric)を志向し開発されており、クラウドベースでの運用により、エンタテインメントを含むさまざまな車載関連アプリケーションが稼働する形となっている。

上記を前提として、当社においてOEMや自動車部品サプライヤー(Tier.1等)が自社で開発する車載ソフトウェア費用や研究開発費、設備投資費用などから制御系、車載IT系各々について国内車載ソフトウェアに関する市場規模を算出、2030年までの推移予測を示した。

そこでは2021年で5,824億円となり、制御系と車載IT系の構成比は制御系が86.6%、車載IT系が13.4%となった。2023年には同市場規模は6,286億円(前年比101.0%、構成比:制御系77.2%、車載IT系22.8%)となり年々、車載IT系の比率が高まってきている一方、制御系は2022年をピークに減少傾向にある。

特に車載ソフトウェアは、試行錯誤で進めることが多く、実際にトヨタ自動車や日産自動車および本田技研工業はSDV分野に関わる組織変更などを複数回行っている点からも、試行錯誤の様相がうかがえる。実際の成果としては2027年ころ、現れてくるものとみる。

冒頭で記載したように、2027年には従来のECUが統合ECUへと収斂していくのと相まって、構成比が概ね半々程度になるものと予測する。ただし、制御系はドメイン型からゾーン型へのシフトもあり、車載IT系の規模ではないものの、継続的に投資が続くとみている。こうした結果、2027年は7,390億円となり、制御系は49.8%、車載IT系は50.2%になるとみる。

そして、次世代の車載ソフトウェアが実際に実車に搭載されるのは、2030年ころと考え、2030年には制御系と車載IT系を合わせた車載ソフトウェア市場規模は9,810億円、1兆円に迫る規模になると予測している。

【車載ソフトウェア(自動車会社、自動車部品サプライヤー等)市場規模推移・予測】

矢野経済研究所調べ

注:2024年は見込値、2025年以降は予測値。

注:ECUなどの制御系やCASEを志向した車載IT系の車載ソフトウエアを対象とし、自動車会社(OEM)や自動車部品サプライヤー(Tier.1等)が自社で開発する。

車載ソフトウェア費用や研究開発費、設備投資費用などから金額規模を算出した。

※全文は以下よりご覧いただけます。

https://www.yanoict.com/opinion/show/id/419

山口 泰裕(ヤマグチ ヤスヒロ) 主任研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。