【アナリストオピニオン】多発する自然災害とそれに向けた損害保険会社の取組み②

地震や自然災害の影響を受けた際、損害保険会社は被害を受けた契約者に対して補償をする役割を担っている。なお、地震等への補償については再保険の仕組みもあるが本稿では言及しない。

さて、実際に保険金はどの程度支払われているのか。一般社団法人日本損害保険協会が毎年公表している「ファクトブック2023」を参考に見ていこう。

【図表:過去に発生した自然災害(地震)で支払われた保険金額】

出所:気象庁HP掲載の各種データ・資料と、一般社団法人損害保険協会「ファクトブック2023」を参考に矢野経済研究所作成

上記表は、支払保険金額を多い順に並べたものである。2011年の東日本大震災が最も高く12兆8,940億円となっている。次に2016年熊本地震、2022年・2023年の福島県沖を震源とする地震、2018年大阪府北部を震源とする地震の順に続く。その後1995年の阪神淡路大震災が続く。近年発生している地震に対しての支払保険金額が高いことが分かる。それだけ被害を受けた人・モノが多かったといえる。加えて、火災保険契約に地震保険を付帯する割合が多くなり、保険金支払が増えているとも解釈できるだろう。

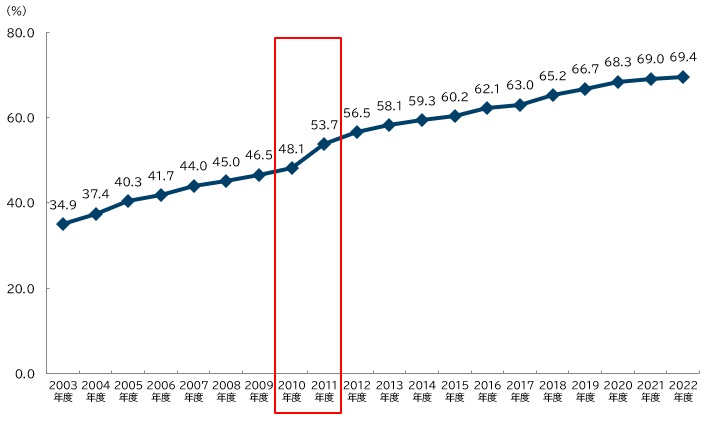

【図表:地震保険付帯率】

出所:一般社団法人損害保険協会「ファクトブック2023」を参考に矢野経済研究所作成

一般社団法人損害保険協会「ファクトブック2023」を参考に地震保険の付帯率を表した表が上図となる。2003年以降地震保険の付帯利率は右肩上がりで伸び、2022年度は69.4%となっている。約7割が火災保険に地震保険を付帯していることが分かる。特に地震保険付帯率の伸びが顕著だった時期は2010年度から2011年度にかけてである。2010年度は48.1%の付帯率だったのに対し、2011年度は53.7%と6.5ポイントプラスとなっている。2011年3月11日に発生した東日本大震災の影響を感じざるを得ない。

このように損害保険会社は地震や自然災害で被害を受けた加入者に対し、適正にかつ迅速に保険金を支払うことで、被災地の人々が日常の生活へ戻る一助となっている。その一方で、一度大規模な災害が発生すると、多くの方が被害を受けている点に加え、保険会社側も査定に係る現地調査が難しくなる。

そうした混乱に乗じて保険金を窃取する人もいるかもしれない。そうしたなか損害保険会社は加入者に保険金を適正に届けることが必要となってくる。(小田沙樹子)

※全文は以下よりご覧いただけます。

https://www.yanoict.com/opinion/show/id/403

小田 沙樹子(オダサキコ) 研究員

YanoICT(矢野経済研究所ICT・金融ユニット)は、お客様のご要望に合わせたオリジナル調査を無料でプランニングいたします。相談をご希望の方、ご興味をお持ちの方は、こちらからお問い合わせください。

YanoICTサイト全般に関するお問い合わせ、ご質問やご不明点がございましたら、こちらからお問い合わせください。